�������ȣ��ݱ�������˾�����Բƹ�ҵ�ݱ�����2007����ʵ�ʿ����˼�����“�ƾ�����”ҵ���ٴ�ƾ��������������Ⱥ�Ϊ400������й�˾�ṩ�˲�ͬ��ʽ�IJ�����ʷ����ý��רҵ�ƹ����������IPO�ƾ����ʡ�����IR������ý��Σ�����ء��ƾ�Ʒ�ƴ�����ҵ�����ֱ����������ҵ���Ƿ�Ϸ���

��Դ�����˲���

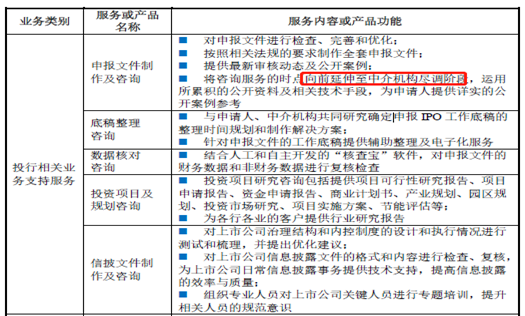

������Σ���˾Ϊ��������ӡҵ�����������ļ��걨��ҵ��“��װ”��Ͷ�������ѯ��ҵ���ݹ�˾��¶������ѯ�����ʱ����ǰ�������н���������Σ��������ڹ�˾ҵ����Ա������ȥ�ͻ��ֳ��칫������ͻ��ֳ��ṩ������������ѯ�ȷ���

�����ٴ�Ƽ������漰����ҵ������������б��������ҵ�ݹ�����Ϣ�������ȷ������ǿƼ������չ�̩���żҸ۵����С����ƹ�˾��Ƹ���ٴ�Ƽ�дļͶ��Ŀ��ҵ���������о����档

������Ҫָ�����ǣ������Ǿ���ҵ�������ļͶ���б������������Ҫ������ʲ���չ��������ҵ��Ҳ����������Ƿ�Ϲ�Ϸ���

������ʵ�ǣ�����IPO��ҵ����İ����У�����Ϲ�Ϸ���Ҳ����Ҫ����Ҫ��֮һ��ȥ�꽧��ɷ�Ҳ�ƻ����Ͻ����������У�����������ҵ����Դ�ĺϷ��Ϲ����ܵ��˹�ע��������IPO�������뱻���ٴ�Ƽ���ҵ������Ϸ��ԣ�������ṹ�������ϰ��أ�

����ҵ����ݵͣ���˾ӯ����ʵ�Ա�����

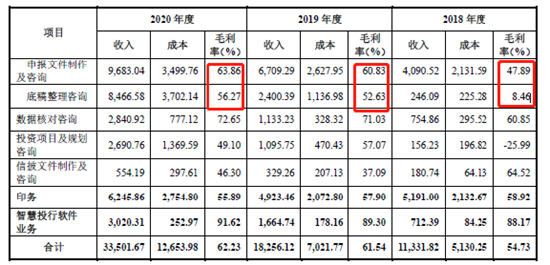

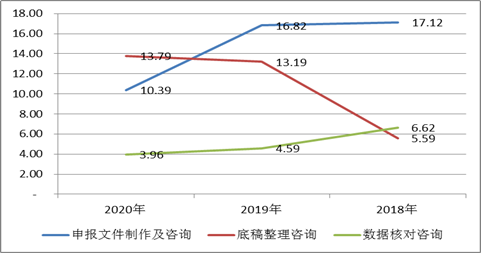

�����������ڣ���˾Ͷ�����ҵ��֧�������ҵ��ë���ʷֱ�Ϊ46.33%��59.11%��60.20%��ë���ʳ������������ơ����У��걨�ļ���������ѯë���ʷֱ�Ϊ47.89%��60.83%��63.86%����������ѯҵ��ë���ʷֱ�Ϊ8.46%��52.63%��56.27%�����ݺ˶���ѯë���ʷֱ�Ϊ60.85%��71.03%��72.65%��

�����������������Ƿ�����ë��������������

������һ�����Կ�������˾����Ҫҵ��ë���ʾ��������������ƣ����ͷ���걨�ļ���������ѯҵ���ë���ʽ�2018����������

�����������������Ͷ����Ŀ�滮��ѯҵ��ë���ʽ�Ϊ������

����ֵ��һ����ǣ���˾������������ٽ�Ƶ�ɹ��Ƶ�����������ٴ����“ϴԡӡˢ”һ�����ķ�����Ҳ���������ɹ�˾�Ƿ�������Ϊ�����˳е��ɱ����õ����Ρ�

�������ǽ�һ�����ݹ�˾��¶��������������IPO�ͻ��������¿���Աȹ�˾�͵��ۣ������������Ƿ���ë������ƥ�䡣���Ƿ��֣���˾���걨�ļ����������ݺ˶�ҵ��Ŀ͵��۾������½����ƣ����ǹ�˾ë����ȴ���������ơ�

�����ٴ�Ƽ���ӡҵ���ƺ����߱��߱����ż����ݱ��������ٴ�ӡԱ�ֳ�A��B��C�����ȼ���һ����Ա����Ҫ����3���µ���ְ��ѵ�ſɳ�ΪC��Ա����֮���漼�������������B����A����������൱�ڼ������ܡ���˶������ٳɣ��ƺ�Ҳ��ζ������ҵ�ɸ�����ǿ���������ݵ͡�

������ʵ�ϣ��ٴ�����ͨ����ҵЭ��Ϊ�˹�����ַ��շ��������й������������ϣ��ٴ������λ��ְԱ���������Ͷ����ס��ٴ�Ҫ������Ա�Ϳͻ���������ǩ����ҵЭ�飬Ա����ְ�������ڲ��ô��±���ҵ�����ҵ�����ֶԷ�Υ��Э����ٴ����߶�λǰԱ������ȡ�⳥��

����Ŀǰ���ٴ�Ƽ��ĿƼ�ҵ��ռ����Ȼ�ͣ�����ѯҵ�����ٺϷ��Ϲ���ѹ������ӡҵ����������ֽ�������

����2020��1��30�գ����ƴ����״ι������й�Ʊע������취����ȷ�����“֤���ͽ������������ӻ����ע��ϵͳ��ʵ�����������ȫ���̵��ӻ���������Ч�ʣ�������ҵ������”�ٴ�Ƽ���ӡҵ��ԭ�dz����ں����¶�IPO��Ŀ�걨ʱ��ֽ�ʸ�Ҫ��������ע������IPO�ĵ��ӻ�����ֽ����˵ĸĸ���ֳ���ƺ���ζ�Ź�˾Ϊδ��ҵ���������²�ȷ���Ե�“����”��

������Դ�����˲ƾ� ���й�˾�о�Ժ ���ߣ��ij�

��2ҳ ��һҳ [1] [2]

��������: �ٴ�Ƽ�