���������ӡ����ν�һ���Ƽ��Ĺ��£��ȳ����Ƽ���˾�������Ϊ�������壬Ȼ����ش�ӡ��ҵ������ͨ����װ������ж����������ٴ���Ų�����������ڡ�

�������գ������ٴ�Ƽ��ɷ�����˾����ƣ�“�ٴ�Ƽ�”���յ��״ι������й�Ʊ�����ļ����������

����ȥ��7�£��ٴ�Ƽ����Ͻ����ݽ��й��飬�����Ͻ������У����ƻ��ƻ�ļ��6��Ԫ�����У�2.23��Ԫ������ѯ��������������Ŀ��1.47��Ԫ���������о����Ľ�����Ŀ��1.12��Ԫ��������ƽ̨����Ϣ������ƽ̨������Ŀ��1.18��Ԫ���ڲ��������ʽ�

����Ȼ������������ȷ����ٴ�Ƽ��й�����֣��ٴ�Ƽ��������¼������⣺

������һ��ҵ�����ڹ��Ȱ�װ���ɣ��Ƽ���ɫ������

�������������ҵ������Ϸ��ԣ���ṹ�������ϰ���ֵ�����

������������ӡҵ��ĵ��ż���������ֽ�ʻ���������ƺ������ٴ�����δ�������IJ�ȷ���ԡ����⣬��˾һ����ʽ��ҵ��ģʽ���ڹ������ף�����������������ë����������ӯ���Ƿ���ʵ������“��Ӱ”��

������ҵ��ת���屳��ӡ�������˿Ƽ����£�

�������ݹ�˾������ʾ���ٴ�Ƽ��������רҵ������֤ȯ��ҵ�Ĵ����ͿƼ���ҵ����˾ӵ�ж���Ļ����������ھ�����Ϣ�������飬����������֤ȯ��ҵ�ص㡣ͨ����������Ϣץȡ����Ȼ���Է��������ݷ�������Ϊ�ͻ��ṩϵͳ�Ļ��������IJ�Ʒ���������

����������ǽ�����������˼���⣬�ٴ�Ƽ�������������һ�ҿƼ���˾�����ڹ��ڹ�˾ҵ���ݱ���̣�����¶���й���Ҳ������ǿ��������Ϣ�������ƺ�Ҳ�Ǹ�Ͷ���ߴ���һ��������“�Ƽ�”�й�˾��

���������ڹ�˾Ϊ�θ���“�Ƽ�”����˾���й���Ҳ������˵������“��˾��2016 ��12 ��22 �ա�2019��7 ��15 �շֱ�ͨ�����Ҹ��¼�����ҵ����ȡ�ø��¼�����ҵ֤�飬��Ч�����ꡣ�������й�˵����ǩ���գ���˾��ӵ��17 ��������������Ȩ��������������Э���������˲鱦���ǻ��ơ������ϵͳ��Ͷ�й���ϵͳ������������Ʒ������Ϊ��˾�����ȶ������룬���ҶԹ�˾����ҵ���ṩ�������ļ���֧��”��

�����ǹ�˾�Ƽ�������������أ����Ƿֱ�����빱�����з���Ա�ṹ����

�������ȣ���˾�ǻ�Ͷ����������ռ��Ŀǰ��Ȼ��С����������ռ�Ȳ���10%��

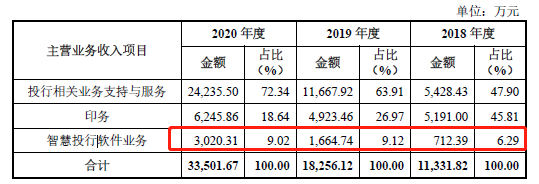

�����й�����ʾ���ٴ�Ƽ���һ����֤ȯ��ҵΪ��Ҫ������������ѯ����Ϊ���У�������Ϊ���ߣ�Ϊ�ͻ��ṩ�ۺ�֧�ַ������ҵ��Ŀǰ����Ӫҵ�����Ͷ�����ҵ��֧�������ӡ���ǻ�Ͷ������ҵ��2018����2020�꣬�ٴ�Ƽ����ǻ�Ͷ������ҵ������ռ�ȷֱ�Ϊ6.29%��9.12%��9.02%��

������Σ����з�֧��������֧���Աȿ�����˾������Ա֧��ռ�����2018��-2020�꣬�ٴ�Ƽ���Ա�������ֱ�Ϊ373�ˡ�516�ˡ�1071�ˣ��˹��ɱ�ռӪҵ�ɱ��ı��طֱ�Ϊ55.94%��63.04%��72.38%�����ڹ�˾�����۷����У�ְ��н��Ҳռ�˴�ͷ���ֱ�Ϊ82.77%��83.26%��88.51%��

����ֵ��һ����ǣ���˾���з�������û�г���10%���з�Ͷ��ռ�ȳ����½����ơ�2018��-2020�꣬�ٴ�Ƽ����з����÷ֱ�Ϊ657.81��Ԫ��927.80��Ԫ��1496.73��Ԫ���з������ʽ�Ϊ5.80%��5.08%��4.47%��

�������Dz�����ζ���ٴ�Ƽ����²����أ����ǻ��������ת�忴�����ߡ�

����5��17�գ��ٴ�Ƽ������������а���ɴ�ҵ��������������塣�Դˣ��ٴ�Ƽ�������ͳ�“��˾Ŀǰ����ҵ��λ��ӯ��������δ���ķ�չս�Եȷ���������ڻ�����������”

����2020��8��24�գ���ҵ��ĸﲢ�Ե�ע�������ʵʩ����ע�����£���ҵ�����ҵ��λ���Ծ������Ϊ“��������”������ҵ����“���¡����졢����”�Ĵ����ƣ������Ǵ�ͳ��ҵ��“�¼������²�ҵ����ҵ̬����ģʽ”����ںϡ��ٴ�Ƽ���ʱת�壬�Dz��ǹ�˾������Ҳ����Ƽ����º������봴ҵ���“��������”��λ����һ���ĵ����أ�

������������“��ӡҵ��”��ǩ������Ϸ��Ա�����

����������ṹ���Կ������ٴ��������벢�����������룬��������Ͷ�����ҵ��֧�������ӡ��

�����ٴ�Ƽ�������2014��8�£�����֮����Ҫ����֤ȯ��ҵ��Ŀ����ϵͳ�������ĵ����������Ŀ��������ۡ�����2017��8�£���˾��������ͨ������ķ�ʽ�����ٴ�ΰҵ�ȹ�˾��Ͷ�����ҵ��֧�������ӡ��ҵ��װ���˹�˾��

������ʱ�����˱Ƚ��ɻ���ǣ���˾Ϊ�β����ٴ�ΰҵΪ�����������壬�������蹫˾�����أ�

�����ݹ������������ٴ��ӡ��������˾���������ҽ��ܣ����������ٴ�ΰҵ��ó����˾�����“�ٴ���”������һ��רҵ���²ƾ�ӡ��ͼ�������Ĺ�˾����Ҫ�ͻ�ȺΪȯ�̡����С��������������л������й�˾����ؽ�������Ŀͻ�����ҵ�磬�ٴ��ӡ�Ŀڱ���רҵ���ܵ��㷺�Ͽɡ�

������ʵ���ٴ�Ƽ���ΪͶ��Ȧ��“��ӡ��”ӡ���ǩ������������Ͷ��Ȧ�������ʿ�����ٴ�ҵ��ģʽ�����п�������“�ٴ����й�֤ȯҵ�����⣬�����ˮ�ķ����ˣ��ṩ������ҵ��ס�ޡ�������ϴԡ��У�ԡ���ӡ��װ�����ƾ�����һ���ӷ���”��ֵ��һ����ǣ�����������˾ “ס��ϴԡ��ӡ”һ��������Ĵ��ţ����Ҳ��������꿽�ʲ���֤�Ƿ���ʵ��

���������ǴӴ�ӡ��ı�ǩ�����Ǵ���ҵ��“ס��ϴԡ��ӡ”һ������ҵ��ģʽ�����ⶼ�ƺ��Ӿ��˷��з�����ԭ���̰�ӡ�����������ǿ����Ը��

������˾ͨ���ȳ����Ƽ���˾��Ȼ��������ķ�ʽ�ٽ�ԭ��ҵע�룬��ȼ�ǿ�˹�˾�Ƽ��У���ע���˹�˾ҵ��֧�ţ��ٴ�Ƽ���“��װ”���Կ�νһʯ����������ǣ���˾�����ٴ�ΰҵΪ�����������壬���������¹�˾������ҵ�������ԭ��֮һ��

���������ٴ��Ƿ���ڿƼ����Ի�������Ҫ�ģ��������Ļ�����ҵ������ĺϷ��Ա�������ɡ�

��2ҳ [1] [2] ��һҳ

��������: �ٴ�Ƽ�