ΓΓΓΓΫϋ»’Θ§¬Γ¥οΙ…ΖίΗϋ–¬ΝΥ’–Ι… ιΘ§‘ΎΝΫΧλΚσΫΪΫ” ήΩΤ¥¥Αε…œ –Έ·ΒΡ…σΚΥΓΘ

ΓΓΓΓ’–Ι… ιœ‘ ΨΘ§¬Γ¥οΙ…ΖίΉνΫϋΝΫΡξΗ’Η’≈ΛΩςΈΣ”·Θ§≈ΛΩςΒΡΙΊΦϋ «ΚΥ–Ρ≤ζΤΖ——ΗΏΈ¬ΚœΫπ≤ζΤΖΒΡΝΩ≤ζΓΘΗΏΈ¬ΚœΫπ≤ζΤΖ ’»κΕ‘”Ύ¬Γ¥οΙ…ΖίIPOΨΏ”–÷Ί“ΣΉς”ΟΘΚ“Μ «ΗΟ≤ζΤΖ τ”ΎΩΤ¥¥ΑεΙφΕ®ΒΡ––“ΒΘ§ΉνΫϋΝΫΡξ“ΜΤΎΒΡΟΪάϊ’Φ±»≥§ΙΐΝΥ5≥…Θ§ «ΙΪΥΨΒ«¬ΫΩΤ¥¥ΑεΒΡ“ΟϋΟ≈”ΘΜΕΰ «ΗΟ≤ζΤΖΟΪάϊ¬ ΗΏΘ§”–÷ζ”ΎΙΪΥΨ”·άϊΡήΝΠΒΡ¥σΖυΧα…ΐΓΘ

ΓΓΓΓΒΪΙΪΥΨΗΏΈ¬ΚœΫπ≤ζΤΖΜΙ”–“…Έ ¥ΐΫβΘΚ“Μ «ΙΊ”Ύ ’»κΒΡ’φ Β–‘Θ§Χεœ÷‘Ύ2020ΡξΒΡ ’»κ °Ζ÷“άάΒΟ≥“Ή…ΧœζΆυΙζΆβΒΪ÷’ΕΥΩΆΜßΡ―ΚΥ≤ιΘΜΕΰ «ΗΟ≤ζΤΖ ’»κΒΡΈ»Ε®–‘¥φ“…Θ§2021Ρξ…œΑκΡξΨ≥Άβ ’»κ¥σΖυœ¬ΫΒ«“ΚΘΆβ÷±œζΩΆΜßΡ―ΆΊ’ΙΓΘ

ΓΓΓΓΨΓΙή”–ΝΥΗΏΟΪάϊΒΡΗΏΈ¬ΚœΫπ≤ζΤΖΘ§¬Γ¥οΙ…ΖίΩέ≥ΐ’ΰΗ°≤ΙΧυΚσ“άΨ…ΩςΥπΜρ¥Π‘ΎΩςΥπ±Ώ‘ΒΘ§”…¥ΥΩ…ΦϊΙΪΥΨΜΙΟΜ“ΕœΡΧ”ΓΘ¥ΥΆβΘ§ΙΪΥΨ¥φ‘ΎΉ Ϋπ±ΜΙΊΝΣΖΫ’Φ”Ο«“ΝςœρΖΩΒΊ≤ζΓΔΉΣ¥ϊΒ»ΡΎΩΊΈ ΧβΘ§ ΒΩΊ»ΥΜΙΗψΕύ‘ΣΜ·ΖΔ’Ι≤ΔΫΪΙΪΥΨΙ…»®÷ ―ΚΘ§’β―υΒΡ¬Γ¥οΙ…Ζί «ΖώΨΏ±ΗΉ®ΉΔ―–ΖΔΒΡΧΊ÷ ΘΩΙΪΥΨ“ΚαΩ’≥ω ά”ΒΡΗΏΈ¬ΚœΫπ≤ζΤΖΘ§ΩΤΚ§ΝΩΨΩΨΙΦΗΚΈΘΩ

ΓΓΓΓ“”≤ΩΤΦΦ” ’»κΡ―ΟΌΚΘΆβ÷’ΕΥΩΆΜß

ΓΓΓΓ’–Ι… ιœ‘ ΨΘ§¬Γ¥οΙ…Ζί≥…ΝΔ”Ύ2004ΡξΘ§÷ς”Σ“ΒΈώ «ΚœΫπ≤ΡΝœΒΡ―–ΖΔΓΔ…ζ≤ζΚΆœζ έΓΘ‘Ύ≥…ΝΔ«ΑΤΎΘ§ΙΪΥΨ≤ζΤΖ÷ς“ΣΈΣΚœΫπΙή≤ΡΘ®Ά≠ΜυΚœΫπΘ©Θ§ΚσΙΪΥΨ÷π≤ΫΆΊ’ΙΩΤΦΦΚ§ΝΩΫœΗΏΒΡΡχΜυΡΆ ¥ΚœΫπΓΔΗΏΈ¬ΚœΫπΓΘ

ΓΓΓΓ2015 ΡξΘ§ΙΪΥΨΩΣ ΦΩΣ’ΙΗΏΈ¬ΚœΫπ“ΒΈώΘ§2018Ρξ-2020ΡξΓΔ2021Ρξ…œΑκΡξΘ§ΗΏΈ¬ΚœΫπ“ΒΈώ ’»κΖ÷±πΈΣ3507.69Άρ‘ΣΓΔ10912.47Άρ‘ΣΓΔ18447.64Άρ‘ΣΚΆ10607.28Άρ‘ΣΘ§Ζ÷±π’ΦΒ±ΤΎ ’»κΒΡ6.15%ΓΔ19.74%ΓΔ35.04%ΓΔ34.38%ΘΜΖ÷±π Βœ÷ΟΪάϊ1080.43Άρ‘ΣΓΔ3325.6Άρ‘ΣΓΔ5311.95Άρ‘ΣΓΔ3302.21Άρ‘ΣΘ§Ζ÷±π’ΦΒ±ΤΎΟΪάϊΉήΕνΒΡ19.56%ΓΔ46.90%ΓΔ57.70%ΚΆ58.64%ΓΘ

ΓΓΓΓΑ¥’’¬Γ¥οΙ…ΖίΒΡΫβ ΆΘ§ΙΪΥΨΗΏΈ¬ΚœΫπ≤ζΤΖΖϊΚœΩΤ¥¥ΑεΙφΕ®ΒΡ––“ΒΖ÷άύΘ§‘ΎΓΕ’Ϋ¬‘–‘–¬–Υ≤ζ“ΒΖ÷άύΘ®2018Θ©ΓΖ÷–Ε‘”ΠΒΡœΗΖ÷––“Β «“3.1.11.1 ΗΏΈ¬ΚœΫπ÷Τ‘λ÷–ΒΡ‘÷ΐ‘λΗΏΈ¬ΚœΫπ’ΚΆ‘±δ–ΈΗΏΈ¬ΚœΫπ’”ΓΘ

ΓΓΓΓ2020ΡξΘ§’ΐ «”–ΝΥΗΏΈ¬ΚœΫπ≤ζΤΖΙ±œΉΒΡ35%ΒΡ ’»κΘ§¬Γ¥οΙ…Ζί2020Ρξ τ”Ύ“ΩΤ¥¥ τ–‘”ΒΡ ’»κ’Φ±»≤≈≥§ΙΐΝΥ50%ΓΘ2019ΡξΓΔ2020ΡξΚΆ2021Ρξ…œΑκΡξΘ§’ΐ «ΗΏΈ¬ΚœΫπ≤ζΤΖΙ±œΉΒΡ5≥…Ήσ”“ΒΡΟΪάϊΘ§≤≈ΝνΙΪΥΨ“ΩΤ¥¥ τ–‘”ΒΡΟΪάϊ’Φ±»≥§ΙΐΝΥ5≥…ΓΘ

ΓΓΓΓ≤ΜΙΐΘ§¬Γ¥οΙ…ΖίΗΏΈ¬ΚœΫπ≤ζΤΖ ’»κΜΙ¥φ‘ΎΝΫœν“…Έ ΓΘΒΎ“Μœν“…Έ «“ΒΦ®±§ΖΔΒ±ΡξΒΡΨ≥Άβ÷’ΕΥΩΆΜßΡ―ΚΥ≤ιΓΘ2020ΡξΘ§ΙΪΥΨΗΏΈ¬ΚœΫπ“ΒΈώ ’»κ Βœ÷1.84“Ύ‘ΣΓΘΤδ÷–œ¬”Έ»ΦΜζ”Π”ΟΝλ”ρΡΎΒΡ ’»κ‘ωΥΌΫœΩλ«“’Φ±»≥§Ιΐ50%Θ§Β±Ρξ ’»κΈΣ0.96“Ύ‘ΣΓΘ‘Ύ0.96“Ύ‘ΣΒΡ ’»κ÷–Θ§”–0.78“Ύ‘ΣΒΡ ’»κΆ®ΙΐΟ≥“Ή…ΧœζΆυΨ≥ΆβΘ§÷Μ”–0.02“Ύ‘ΣΒΡ ’»κ÷±Ϋ”œζ έΗχ÷’ΕΥΩΆΜßΓΘ

ΓΓΓìåοΙ…Ζί≥ΤΘ§“άάΒΟ≥“Ή…Χ÷ς“ΣœΒΗΟΡΘ ΫΈΣΫπ τ≤ΡΝœ––“ΒΑϋά®”–…ΪΫπ τ≤ΡΝœ––“ΒΆ®––œζ έΡΘ Ϋ÷°“ΜΘ§ΨΏ±Η…Χ“ΒΚœάμ–‘ΘΜΦ”÷°Ο≥“Ή…ΧΉ‘…μ“―”–ΒΡΩΆΜßΉ ‘¥Θ§Ά®ΙΐΟ≥“Ή…ΧΡΘ ΫΩ… Βœ÷œζ έΩλΥΌΖ≈ΝΩΓΘ

ΓΓΓΓΒΪ“άάΒΟ≥“Ή…ΧΆ§―υΗχ≤ΤΈώ’φ Β–‘¥χά¥”ΑœλΓΘ¬Γ¥οΙ…Ζί≥ΤΘ§Ο≥“Ή…Χ≥ω”ΎΩΆΜßΉ ‘¥±ΘΟή‘≠“ρΘ§ΨήΨχΧαΙ©œξΨΓΒΡ÷’ΕΥ”ΟΜß–≈œΔΓΘ –η“Σ÷Η≥ωΒΡ «Θ§ΚΘΆβ÷’ΕΥΩΆΜßΡ―ΚΥ≤ιΘ§≤Δ≤Μ¥ζ±μ¬Γ¥οΙ…Ζί≤ΤΈώ‘λΦΌΓΘ÷Μ «“ρΗΏΈ¬ΚœΫπ≤ζΤΖ2020ΡξΨ≥Άβ ’»κ±§ΖΔ‘ω≥ΛΘ§»¥ΟΜ”–”κ÷°Ε‘”ΠΒΡ÷’ΕΥΩΆΜß«“ «ΚΘΆβΩΆΜßΘ§’βΜα‘ωΦ”ΆΕΉ ’ΏΒΡ÷ “…ΓΘ

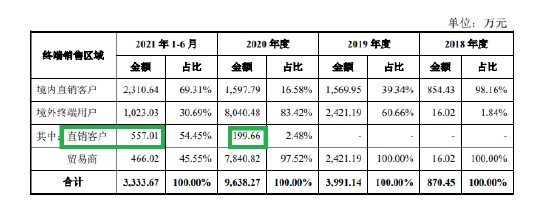

ΓΓΓΓΈό¬έ¬Γ¥οΙ…Ζί≤ΤΈώ «Ζώ’φ ΒΘ§Τδ“άάΒΚΘΆβΩΆΜßΒΡ ¬ Β÷’ΨΩΜα”ΑœλΙΪΥΨ”·άϊΈ»Ε®–‘ΓΘ2021Ρξ…œΑκΡξΘ§ΙΪΥΨΗΏΈ¬ΚœΫπ≤ζΤΖΘ®»ΦΜζ”Π”ΟΝλ”ρΘ©Ε‘Άβœζ έ ’»κΫπΕνΫωΈΣ1023.03Άρ‘ΣΘ§ΫωΈΣ2020Ρξ»ΪΡξΒΡΑΥΖ÷÷°“ΜΉσ”“ΓΘ

ΓΓΓìåοΙ…Ζί≥ΤΘ§ΙζΡΎ“‘ΟΚΒγΈΣΡή‘¥Ε·ΝΠ÷ς“Σά¥‘¥Θ§ΖΔΒγ…η±Η“‘’τΤϊ¬÷ΜζΈΣΚΥ–ΡΘ§ΕχΙζΆβ÷ς“Σ«χ”ρ»γ÷–ΕΪΒΊ«χΓΔ≈Ζ÷όΘ®Κ§Εμ¬όΥΙΘ©ΓΔ÷–―«Β»ΒΊ«χ»ΦΤχΖΔΒγ±»÷Ί‘ΕΗΏ”ΎΙζΡΎΘ§”κ÷°≈δΧΉΒΡ»ΦΜζ»»ΕΥΝψ≤ΩΦΰ»γΗΏΈ¬ΚœΫπ“ΕΤ§–η«σ“≤Κή¥σΘ§ –≥ΓΩ’Φδ¥σΓΘ”…”ΎΗΏΈ¬ΚœΫπ≤ζΤΖΘ®»ΦΜζ”Π”ΟΝλ”ρΘ©‘ΎΙζΆβ –≥ΓΩ’ΦδΫœ¥σΘ§Ι ΗΟ≤ζΤΖΚΘΆβ ’»κΒΡœ¬ΫΒΜαΕ‘ΙΪΥΨ”·άϊ¥χά¥Ϋœ¥σ”ΑœλΓΘ

ά¥‘¥ΘΚΙΪΥΨΙΪΗφ

ΓΓΓΓΆ§ ±Θ§ΙΪΥΨ‘ΎΚΘΆβΆΊ’Ι÷±œζΩΆΜß“≤≤Δ≤ΜΥ≥≥©Θ§’β“≤ΜαΕ‘ΙΪΥΨ”·άϊΡήΝΠ¥χά¥“ΜΕ®”ΑœλΓΘ2020ΡξΚΆ2021Ρξ…œΑκΡξΘ§ΗΏΈ¬ΚœΫπ≤ζΤΖΘ®»ΦΜζ”Π”ΟΝλ”ρΘ©ΒΡΚΘΆβ÷±œζΩΆΜß ’»κΫωΖ÷±πΈΣ199.66Άρ‘ΣΚΆ557.01Άρ‘ΣΓΘ

ΓΓΓΓ“”≤ΩΤΦΦ”≤ζΤΖ±§ΖΔ±≥ΚσΘΚΡΎΩΊΈ ΧβΤΒΖΔ ΒΩΊ»Υ»»÷‘Εύ‘ΣΜ·ΖΔ’Ι

ΓΓΓΓ‘ΎΗΏΈ¬ΚœΫπ≤ζΤΖΒΡ±§ΖΔœ¬œ¬Θ§¬Γ¥οΩΤΦΦ2019Ρξ“‘ΚσΒΡ”Σ ’ΓΔΟΪάϊΫ‘ΖϊΚœΩΤ¥¥ΑεΒΡ±ξΉΦΚΆ“Σ«σΓΘ

ΓΓΓΓΆ®≥Θ«ιΩωœ¬Θ§ΆΕΉ ’ΏΕ‘“ΜΦ““”≤ΩΤΦΦ”Τσ“ΒΒΡ”ΓœσΆυΆυ «ΡΎΩΊΫΓ»ΪΓΔ ΒΩΊ»ΥΨΪΆ®Ή®“ΒΦΦ θΘ§ΡΎ…ζ‘ω≥ΛΕ·ΝΠ«ΩΨΔΓΘΒΪ¬Γ¥οΙ…Ζί»¥≥ œ÷≥ωΝμ“ΜΖ§“ΨΑœσ”ΘΚΕύ¥Έ≥ωœ÷ΙΊΝΣΖΫ’Φ”ΟΉ ΫπΓΔΉΣ¥ϊΓΔΉ ΫπΈΞΙφΝςœρΖΩΒΊ≤ζΒ»ΡΎΩΊΈ ΧβΘ§ ΒΩΊ»ΥΜΙΗψΕύ‘ΣΜ·ΖΔ’ΙΘ§≤ΔΫΪΙΪΥΨΙ…»®÷ ―ΚΓΘ

ΓΓΓΓ2018-2020Ρξ»ΐΡξΦδΘ§ ¬Γ¥οΙ…ΖίœρΙΊΝΣΖΫ≤π≥ωΉ ΫπΙ≤ΦΤ6.18“Ύ‘ΣΘ§÷ς“ΣΝςœρΈόΈΐ –¬Γ¥οΆ≠“Β”–œόΙΪΥΨΓΔΈόΈΐ¬Γ¥οΖΩ≤ζΩΣΖΔ”–œόΙΪΥΨΓΔΈόΈΐ¬Γ¥οΫ®…η “”–œόΙΪΥΨΓΔΈόΈΐ”υ‘¥ΖΩΒΊ≤ζ”–œόΙΪΥΨΘ®œ¬≥Τ“ΈόΈΐ”υ‘¥”Θ©Β»ΙΊΝΣΖΫΓΘ’β–©≤πΫηΉ Ϋπ÷ς“Σ”Ο”ΎΙΊΝΣΖΫ¥” ¬ΖΩΒΊ≤ζΩΣΖΔ“ΒΈώάέΜΐ¥ϊΩνΜρΤδΥϊΫηΩνΓΘ’–Ι… ιœ‘ ΨΘ§ΫΊ÷Ι2020 Ρξ 7 ‘¬ΒΉΘ§ ΒΦ ΩΊ÷Τ»ΥΩΊ÷ΤΒΡΤδΥϊΤσ“Β’Φ”ΟΉ Ϋπ“―«Α«εάμΆξ±œΓΘ

ΓΓΓΓΗυΨίΓΕ¥¥“ΒΑε…œ –ΙΪΥΨ÷Λ»·ΖΔ––…œ –…σΚΥΈ ¥πΓΖΘ®œ¬≥Τ“…σΚΥΈ ¥π”Θ©ΒΎ25Χθ÷°ΙφΕ®Θ§”κΙΊΝΣΖΫΜρΒΎ»ΐΖΫ÷±Ϋ”Ϋχ––Ή Ϋπ≤πΫηΒΡ––ΈΣ τ”ΎΡΎΩΊ≤ΜΙφΖΕΒΡ––ΈΣΓΘ¥ΥΆβΘ§Έό’φ “¸ώ÷ß≥÷«ιΩωœ¬ΒΡΉΣ¥ϊΓΔœρΙΊΝΣΖΫΜρΙ©”Π…ΧΩΣΨΏΈό’φ ΒΫΜ“Ή±≥ΨΑΒΡ…Χ“ΒΤ±ΨίΘ§Ά®ΙΐΤ±ΨίΧυœ÷ΚσΜώ»Γ“χ––»ΎΉ ΒΡ––ΈΣ“≤ τ”ΎΡΎΩΊ≤ΜΙφΖΕΒΡ«ι–ΈΓΘ

ΓΓΓΓ’–Ι… ιœ‘ ΨΘ§¬Γ¥οΙ…Ζί±®ΗφΤΎΡΎ¥φ‘ΎΫπΕνΨό¥σΒΡΉΣ¥ϊΦΑΤ±ΨίΈΞΙφ«ι–ΈΘ®œξΦϊœ¬ΆΦΘ©Θ§άέΦΤΫπΕνΗΏ¥ο ΐ“Ύ‘ΣΓΘ

Ι≤2“≥ [1] [2] œ¬“Μ“≥

Υ―ΥςΗϋΕύ: ¬Γ¥οΙ…Ζί