|

��������ɷ������Ĺ����ҵ����Ҫ��������ԭ���ϲɼ��ӹ������ε��Ƭ������졢�Լ����ι����վ������Ӫ����������ӹ�����������Լ������ӯ���������ŵĻ��ڵ��ּ��������ι����Լ����������ҵ��ĿǰһЩ��ҵ�ڽ���������һ�廯��ҵ���֣�����һ�廯�������ơ�����“��Ƭ+���Ƭ+���”һ�廯��ͷ¡���ɷ���“�����+����”��ͷ�����Դ�ɷ�����˾���³�“���ص�Դ”��300274.SH�����Լ�“����+���Ƭ”��ͷͨ���ɷ�����˾���³�“ͨ���ɷ�”600438.SH����

�������֮�£��������ε��Ƭ�İ���ɷ��ڲ�ҵ�������ܵ���ѹ�������ʽ���60%���Դˣ�����֤ȯ�ƣ��ϰ��������ι�Ƭ��Ӧ���㣬����ɷݿ����ʲ��㣬���·ǹ�ɱ�������ӡ��°��꣬���Ƭӯ��������ʼ��ת���¼���ͻ���ڼ�������2021�갮��ɷ�ҵ��������Ӱ��ϴ��µ�����ɷݽ��꾻����Ԥ����3.16��Ԫ��ֵ��ע����ǣ����ҵ��Ԥ����ҵ����ŵ�еIJ�����9.3��Ԫ������������Զ��

�������ܹ�ʣ��ҵ��������

�����������ҵ���ݸߵĹ��ϡ���Ƭ���ڣ����Ƭ������ҵ���жȽϵ͡����Ƭ�ǹ����ҵ���ش�����ﻷ�ڣ��豸�ܵ������������ҡ�PERC���ƬΪĿǰ�г���������·��������PERCת��Ч���ѽӽ�24%�����ۼ��ޣ�δ����߿ռ����ޡ����Ƕ�����ҵ��ʼͨ������·�߸�������һ������ת��Ч�ʣ��²�Ʒ��ҪΪTOPCon��HJT��

�������ͬʱ��2021������ҵ�Ⱥ�TOPCon��HJT���Ч�ʣ�������ˢ�¼�¼��4��12�գ�ͨ���ɷݷ���HJT���Ƭת��Ч�ʿɴ�25.18%��6��1�գ�¡���ɷݷ���P��TOPCon���Ƭת��Ч�ʿɴ�25.19%��N��TOPCon�ﵽ25.21%��HJT�ﵽ25.26%��7��12�գ�������Դ�ع�����˾��JKS.N������N��TOPCon���Ƭת��Ч�ʿɴ�25.25%����Ӧ���Ч��23.53%������ɷݣ�Ԥ��������ƽ��ת��Ч�ʿɴﵽ25.5%��

�������⣬����PV InfoLink���ݣ�2021�ϰ�����Ƭ��������ǰ���ֱ�Ϊͨ���ɷݡ�����ɷݡ��ڵ�ز��ܷ��棬ͨ���ɷݡ�����ɷݡ�¡���ɷݡ�������Դ������̫���ܿƼ��ɷ�����˾��002459.SZ����������������Դ�ɷ�����˾��300118.SZ��Ԥ��2021��ȵ�ز����ܹ�ģ�ֱ�Ϊ55GW��42GW��38GW��30GW��16.5GW��20GW���ڵ��Ƭ���ܹ滮����ǰ��λ�ij����У����˰���ɷݣ�������˾���в���������ҵ����ɷݾ۽�����ҵ�������ҡ������������ٵĵ��ҵ��������һ���Ŀ��顣

�����Դ����֤ȯ�ƣ���2022����ڹ��װ��68GW�����Ӳ�����2021���Ƴٵ������װ���ƻ���Ԥ�ƹ���װ����ģ�ɴ�70GW-75GW��Ԥ��ͬ��ȫ��װ����ģ190GW-225GW��Զ������ҵ���Ƭ������֧�ֵ�360-385GW�����Ƭ��ҵ�����ֹ�������ľ��档

�����Դˣ����֤ȯ���б����ᵽ�����ܹ�ʣ�Ҽ��������ӿ����ҵ�����£����Ƭ���ڽ����������ĸ���Ż�������TOPCon��HJT�����������������һ�廯���ʳ��̣��Լ���������ͻ����ת��Ч�����ȵĵ�س������ԡ�

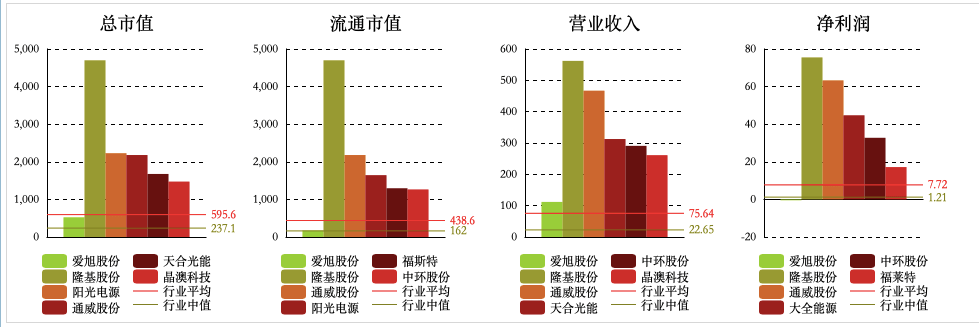

����ֵ��ע����ǣ������Ƹ���������ʾ���Ա�12��16����������ֵ����ͨ��ֵ��2021��ǰ������Ӫҵ���뼰���������ݣ���ҵƽ��ֵ�ֱ�Ϊ595.6��Ԫ��438.6��Ԫ��75.64��Ԫ��7.72��Ԫ������ɷݵ���Ӧ������ֱ�Ϊ523.3��Ԫ��171.6��Ԫ��112��Ԫ��-0.46��Ԫ��������ֵ����ͨ��ֵ�;����������ͬ��ƽ��ֵ��

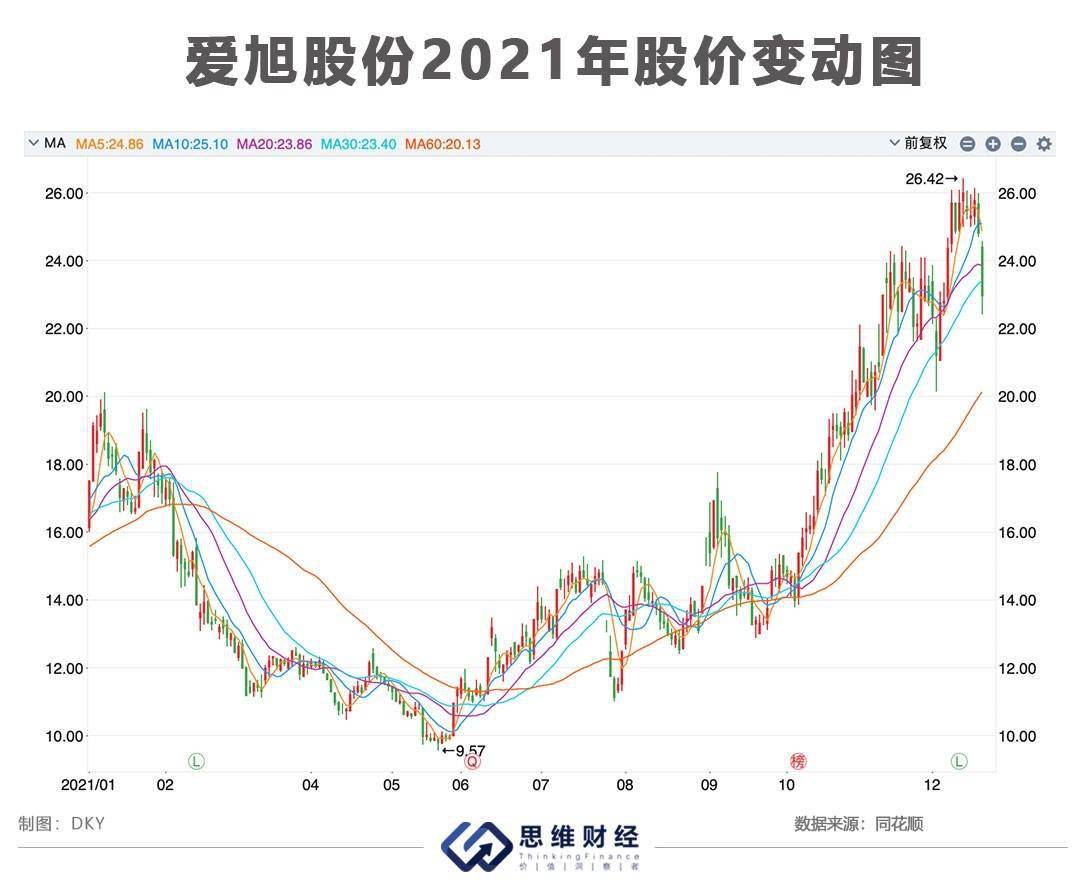

��������12��21�գ�����ɷ����̼�Ϊ23.13Ԫ/�ɣ�����ֵΪ471��Ԫ����ӯ�ʣ�TTM��Ϊ122������˼ά�ƾ���Ʒ����

��Դ��Ͷ������ ����Դ��ҵ�� ��� ��2ҳ ��һҳ [1] [2] ��������: ����ɷ� |