|

11月22日晚,新氧发布公告称,公司董事会已收到公司联合创始人、董事会主席兼CEO金星发出的初步的、不具约束力的私有化建议书。

登陆纳斯达克仅2年多的新氧,便寻求私有化,这或许与公司股价持续低迷存在一定的关系,截至12月15日美股收盘,新氧的市值已较开盘日跌去近8成。回归公司经营的角度来看,昔日互联网医美平台第一股,新氧的用户、付费商户增长好像也遇到了一定的增长瓶颈。

互联网医美平台靠什么盈利?

新氧科技2013年成立,是初代医美垂直社区,2014年上线了基于UGC的美丽日记栏目,美丽日记主要包含用户不同医美项目的经验贴。美丽日记给新氧带来了大量的活跃用户,种草引流也吸引了不少医美商家,一时间,新氧APP成为了家喻户晓的互联网医美平台。

2019年5月,新氧于纳斯达克上市,成为互联网医美服务平台第一股。新氧的盈利模式也逐渐为大众所认知。作为互联网医美平台,介于医疗美容机构与医美终端市场消费者之间的新氧是靠什么盈利的呢?

一端是获客成本较高的医疗美容机构,是服务的供给端;一端是医美终端市场的消费者,是服务的需求端。新氧作为医美平台,一方面通过内容运营为医疗美容机构引流客户,另一方面也可以收取相关医疗美容机构的广告费。

2021年三季报显示,新氧的营业收入约合12.43亿元,其中资讯服务创收约合10.08亿元,占比81.12%;预订业务创收约合2.35亿元,占比18.88%。

资讯服务及预订服务,简言之就是新氧从医美商家抽取的广告费以及从医美交易中抽取的佣金。具体来看,预订费是消费者通过新氧预订医美项目和产品,新氧获得的佣金;资讯服务费指入驻新氧的医美机构和产品向新氧所付的广告费。这两部分便是新氧的主要盈利来源。

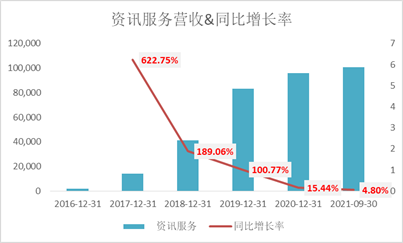

然而,从近5年公司营收规模及增长率来看,资讯服务的营收规模虽在持续增长,但是增长率却连年下降,从2017年622.75%的增长率收窄至2020年的15.44%。

(资料来源:新浪财经上市公司研究院)

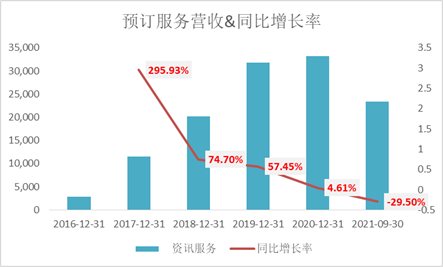

预订服务的营收与资讯服务的营收走势基本类似,同样面临着增长难题。预订服务的营收增长率从295.93%收窄至2020年的4.61%。

(资料来源:新浪财经上市公司研究院)

营收进入满增长时代,背后的原因究竟是什么?新氧的业务数据披露或许能高速我们答案。

用户、商户增长遇瓶颈

作为互联网医美平台,源自付费医疗机构及用户双方的经营业绩显得尤为重要,用户及付费医疗机构的增长及付费率支撑着新氧的业绩增长。

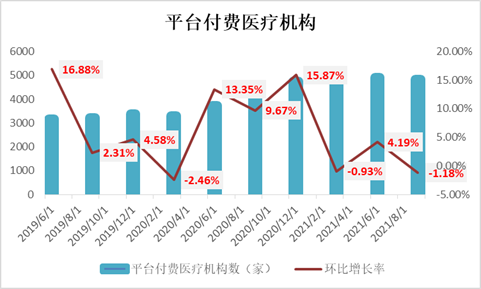

首先,从医美服务供应商付费医疗机构角度来看,截至2021年9月30日,新氧平台付费医疗机构数为4741家,环比下降1.18个百分点。

随着医美行业的热度提升,除了传统的互联网医美平台的增多(如悦美网、更美APP、美呗等),使行业竞争加剧外;国内不少传统互联网企业也盯上了互联网医美平台这块蛋糕,如阿里健康于2018年成立阿里健康医美平台,美团战略投资领健信息,小红书、知乎等也不断增加医美层面的内容分享。

行业竞争加剧,监管趋严等多重因素影响下,新氧2021年新氧的付费医疗机构数的增长率下降,甚至在第一、第三季度也出现了负增长的情况。

(资料来源:新浪财经上市公司研究院)

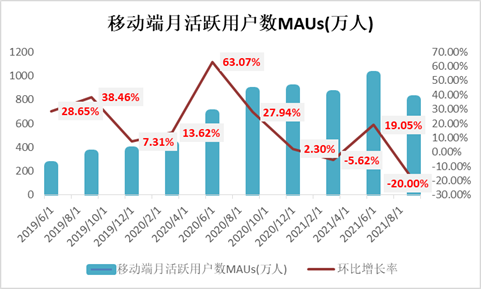

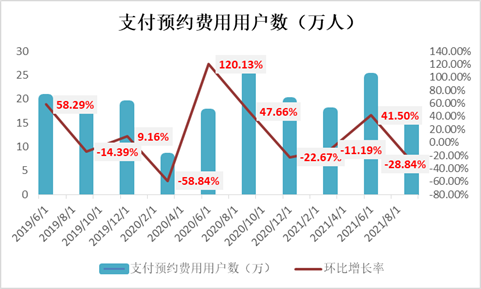

其次,从平台用户数来看,截至2021年9月30日,新氧平台移动端月活跃用户数800万,环比下降20个百分点,MAU增长率更是自2020年6月不断下挫;支付预约费用用户数为17.42万人,同比下降28.84个百分点;付费用户比例仅为2.18%,相比2019年大幅下滑。

(资料来源:新浪财经上市公司研究院)

(资料来源:新浪财经上市公司研究院) 共2页 [1] [2] 下一页 搜索更多: 新氧 |