����ԭ���ϼ۸���Ӱ��ù�˾�����ɱ��䶯����Ҫ���ء�δ���������Ҫԭ���ϼ۸���������������δ��ȡ��Ч��ʩ����Ӧ�ԣ������侭Ӫҵ����������Ӱ�졣

�������ͬʱ�������й��飬��Ͷ��ʱ�����о�Աע��������ø�����Ӫҵ��ë���ʷֱ�Ϊ30.31%��33.66%��32.33%��28.19%�����У�2020���2021��1—6�£�����������ͬ��Լ�ɱ�������Ӫҵ��ɱ���Ӱ���ë���ʷֱ�Ϊ35.09%��31.19%��

�����Ƚ�������������ë����ˮƽ��Խϸߣ�����Ҳ��ԭ���ϼ۸�仯��Ӱ�졣����ë���ʵIJ��������������й����б�ʾ��ԭ���ϼ۸�仯�Թ�˾��Ʒë�����нϴ�Ӱ�죬����2021���ϰ��������Ʒ�۸�Ͽ����ǣ��ù�˾���ٳɱ�����ѹ������Ʒë���������½���

����ͬʱ������˾�������¡���ҵӰ�����Ⱦ��������½����г������Ӿ�ȣ���������δ�ܼ�ʱ��ЧӦ�ԣ���ù�˾��Ӫҵ��ë������Ȼ�����ٲ������ա�

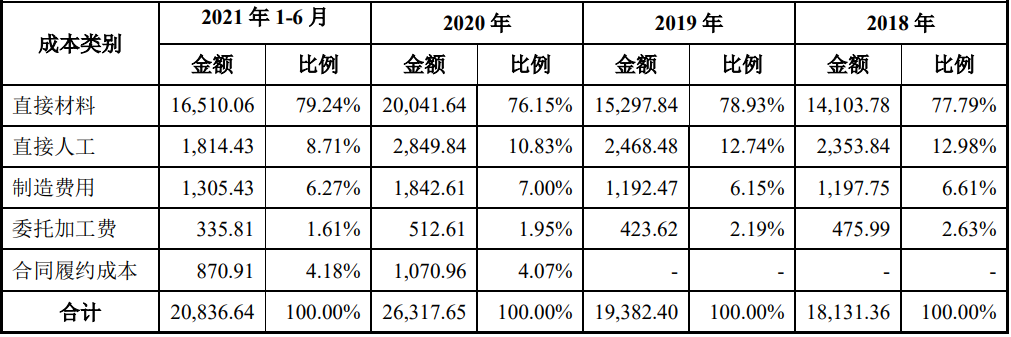

������������Ӫҵ��ɱ����ɣ���Ԫ��

������Դ���������й���

������������ռ�ȹ���

�������⣬��Ͷ��ʱ�����о�Աע���������ODMҵ��ģʽ�Ŀͻ���Ҫ��Stanley Black & Decker��ʷ���� ·�ٵã���BOSCH����������Makita�������Metabo����̫����������֪��Ʒ���̺������̡�Ŀǰ���ù�˾��Ʒ���ڵ�ŷ�ޡ����ޡ���̫���г��Ľ��ٸ����Һ͵�����

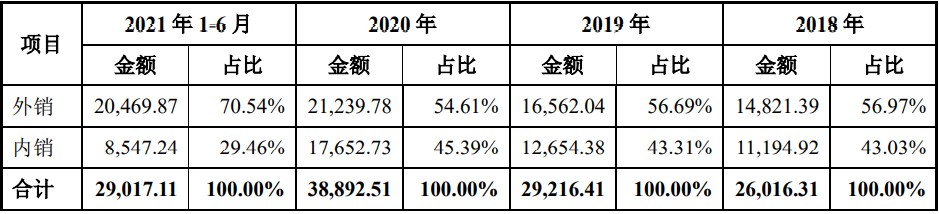

�����й�������ʾ���������ڣ�����������������ֱ�Ϊ1.48��Ԫ��1.66��Ԫ��2.12��Ԫ��2.05��Ԫ��ռ�ȷֱ�Ϊ56.97%��56.69%��54.61%��70.54%����������ռ�ȷֱ�Ϊ43.03%��43.31%��45.39%��29.46%��

����2018��—2020�꣬������������������������Ͽ�������ռ�Ƚ�Ϊ�ȶ�����2021��1—6�£��ù�˾�������������Ͽ���ռ���нϴ���ߡ�

�������������й����н��ͳƣ�һ���棬��˾�����ĸ�ѹ������ǹ����ѹ����������ǹ���ȷ�ǹ�Ȳ�Ʒ�������Harbor Freight Tools��HFT����Kingfisher����ᣩ�ȹ���ͻ����Ͽɣ�˫�������������ʹ��ODM������ģ�����Ͽ���������һ���棬��˾ͨ������ѷ�ȿ羳����ƽ̨��չOBMҵ�����������ҵ�������Ͽ졣

�����������ڣ�������������������ԪΪ������������ʲ��������Ļ�Ҿ���ʧ�ֱ�Ϊ-209.08��Ԫ��-125.93��Ԫ��412.75��Ԫ��61.79��Ԫ��

�������������þ������۹�ģ�������������һ��ʲ����������ӣ���ù�˾���ֻ����ʧ�Ŀ�����Ҳ�����ӡ����ң���ǰ��������ٽϸߵ���ֵѹ�������ܶ������õľ�Ӫҵ������һ������Ӱ�졣

���������������������������������Ԫ��

��Դ��Ͷ��ʱ�� �о�Ա ����

��2 ��һҳ [1] [2] ��1ҳ ��2ҳ

��������: ������