|

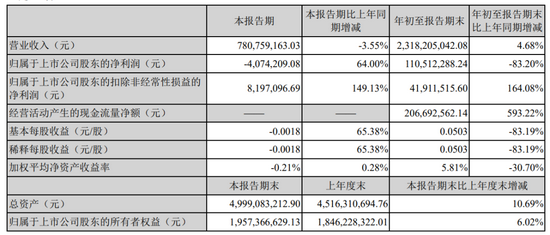

誉衡药业今年前三季度主要经营数据

数据来源:公司2021年三季报

控股股东存在破产清算的风险

誉衡药业的前身是成立于2000年3月的哈尔滨誉衡药业有限公司,2008年改制为股份有限公司,2010年6月誉衡药业登陆资本市场上市。

上市之初的誉衡药业原本主要产品是骨科用药鹿瓜多肽,但上市后为扩大业务范围,据不完全统计,该公司共进行了14次成功并购,涉及资金近130亿元,包括在2012年8月以2.1亿元收购哈尔滨蒲公英药业75%的股权,2014年1月以6.98亿元收购上海华拓62.0072%的股权,还有2015年1月以23.89亿元收购山西普德药业85.01%的股权等。

经过多年发展,目前誉衡药业的产品涉及骨骼肌肉、心脑血管、维生素及矿物质补充剂、抗感染和抗肿瘤等多个领域。今年半年报显示,分行业看,誉衡药业的收入主要来源于医药制造和医药代理两大行业,其中医药制造行业为公司贡献了高达93.72%的营收占比;分产品看,营养类和心脑血管药物是誉衡药业的主要产品,分别为公司贡献了31.65%和21.12%的收入来源。

不过,过多的对外收购也造成公司资金链紧张,进入2018年,誉衡药业不得不停止扩张并开始甩卖资产。当年2月,誉衡药业试图作价55亿元打包出售上海华拓、西藏阳光和普德药业这三家公司的100%股权,但这笔交易在半年后因交易对价、支付进度等核心条款未达成一致意见而终止。2019年11月,誉衡药业又开始筹划出售澳诺制药。

事实上,誉衡集团也在收购过程中埋下隐患。2017年5月,誉衡集团以30.22亿元收购信邦制药(002390.SZ)21.04%的股权,但公司实控人朱吉满仅出资10亿元,而另外的20亿元,其中有16亿元来自中融信托的借贷,还有4亿元来自向天风证券质押所持誉衡药业8100万股股权。

2020年7月,誉衡集团债权人以誉衡集团无法清偿到期债务且资产不足以清偿全部债务为由,向黑龙江省哈尔滨市中级人民法院申请对誉衡集团进行破产重整,法院受理了该项申请。

10月28日,就在发布三季报的同时,誉衡药业发布了破产重整进展公告,称誉衡集团的重整计划草案未通过债权人表决。据《企业破产法》规定,誉衡集团管理人下一步将与相关债权人进行协商沟通,相关债权人可在协商后再表决一次,如若最终仍未通过,则誉衡集团存在转为破产清算的风险。

截至10月27日,誉衡集团持有誉衡药业约7.06亿股股份,占公司总股本的32.13%,并已全部被司法冻结及轮候冻结。

誉衡药业表示,誉衡集团破产重整能否成功,以及公司控制权是否会发生变动均存在不确定性。该公司同时强调,公司与誉衡集团在资产、业务、财务等方面均保持独立,誉衡集团进入破产重整程序不会影响公司的正常经营,誉衡集团不存在非经营性占用公司资金的情形,公司不存在对誉衡集团违规担保等侵害公司利益的情形。截至目前,公司经营状况正常。

赛帕利能否支撑?

作为一家医药企业,誉衡药业目前还能给市场想象空间的是公司旗下的PD-1产品。

8月30日,据国家药监局官网显示,誉衡药业控股子公司誉衡生物委托药明生物(02269.HK)研发、共同申报的PD-1产品赛帕利单抗(誉妥)已获批上市,用于治疗二线以上复发或难治性经典型霍奇金淋巴瘤。

据悉,赛帕利单抗于2020年1月提交上市申请,于今年8月底获批上市,是我国第6款国产PD-1产品。

而在这款药之前,还有其它5款已获批的国产PD-1单抗,分别是君实生物(01877.HK)的特瑞普利单抗、信达生物(01801.HK)的信迪利单抗、恒瑞医药(600276.SH)的卡瑞利珠单抗、百济神州(06160.HK)的替雷利珠单抗及康方生物(09926.HK)的派安普利单抗。进口药方面,则还有BMS的纳武利尤单抗和默沙东的帕博利珠单抗,此外还有阿斯利康的度伐利尤单抗和罗氏的阿替利珠单抗这2款PD-L1单抗药物。

誉衡药业的PD-1产品与此前产品最显著的区别就在于售价,规格为120mg(4ml)/瓶的赛帕利单抗零售价仅为3300元,再次刷新国产PD-1销售价新低,这也是医保谈判后,国内所有上市PD-1进入价格战的结果。

目前,今年医保目录调整所涉及的进口和国产PD-1/L1品种共有7个,进口药包括默沙东、BMS和阿斯利康的产品,国产的包括君实生物、信达生物、百济神州和恒瑞医药的产品。

不过今年的医保谈判要求是在今年6月30日及之前上市的产品,因此誉衡药业的PD-1产品无缘年底的医保谈判,这款产品能为该公司带来怎样的未来发展,只能等待时间的考验。

来源:投资时报 研究员 卓玛 共2页 上一页 [1] [2] 搜索更多: 誉衡药业 |