|

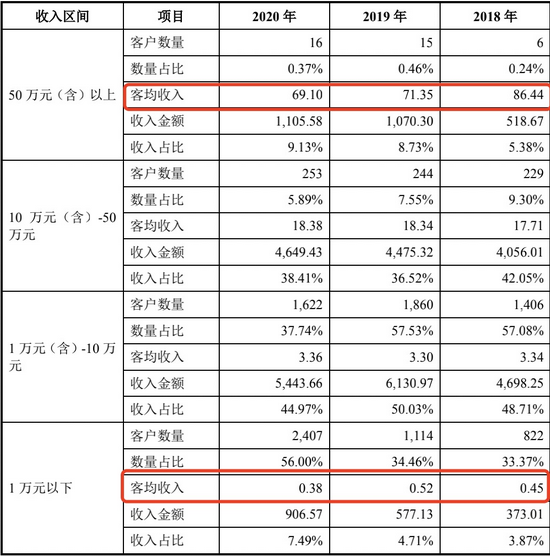

���������ܿ�������ע������ǹɷݵ��й����и�������ֲ������������Ȩ�ͻ���Ϊ�ĸ��ȼ����ֱ�Ϊ50��Ԫ���������ϡ�10��Ԫ������-50��Ԫ��1��Ԫ������-10��Ԫ��1��Ԫ���¡�

������4 ������Ȩ�ͻ��ּ������������Ԫ��������Ԫ��

������Դ���й���

����ֵ��ע����ǣ�2020�������ͻ������ϴ�������50��Ԫ���������ϵĸ�����ͻ�����ȴ������1�����;��������2017���71.35��Ԫ����69.10��Ԫ���в�ͻ�10��Ԫ������-50��Ԫ�Լ�1��Ԫ������-10��Ԫ�Ŀͻ������仯���;�������仯����

����������Ҫ��ע���Ǻ��ǹɷ�1��Ԫ���µĿͻ���2018��-2020�꣬�ò�οͻ��������ֱ�ﵽ822����1114����2407���������ڼ�������1585���ͻ�����2020��һ���������1293��������2020��Ŀ;�����ȴ��֮ǰ��0.52��Ԫ������0.38��Ԫ��

������Ȼ��2020�꣬�ͻ�������������δ�������ǹɷ�Ӫҵ�������ߡ������ͻ���ƽ���͵��۵��½������ǹɷݵ���������������һ����ѹ����һ���;�����һ���ٽ�����ô�������ǹɷݵ�ҵ����ɲ���Ӱ�졣

�����з�Ͷ�벻��ͬ��

������“�Գ�ֵ”��“ˢ��”�����ع��

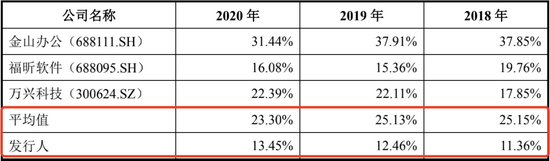

�����й�����¶�����ǹɷݵ��з�������Ҫ��������з��ͼ����з����ࡣ2018��-2020�꣬���ǹɷݵ��з����÷ֱ�Ϊ1937.60��Ԫ��2641.92��Ԫ��2655.93��Ԫ���з�����ռӪҵ����ı����ֱ�Ϊ11.36%��12.46%��13.45%����ͬΪ��������Ϣ����������ҵ����ɽ�칫��������������˿Ƽ������ǹɷ���Ϊͬ��ҵ��˾��������ͬ�й�˾���з�������ƽ��ֵ�ֱ�Ϊ25.15%��25.13%��23.30%�����ǹɷݵ��з�������Զ����ͬ�й�˾��ƽ��ˮƽ��

������5 �з������ʶԱ����

������Դ���й���

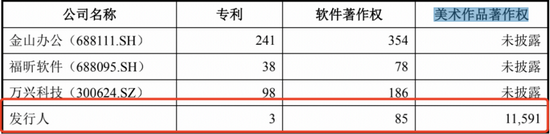

�������⣬��ͬ�н�ɽ�칫�����˿Ƽ��Լ����������ȣ����ǹɷݵ�ר������ԶԶ����ͬ�У��������������Ӫ“����”��ҵ���йأ����ǹɷݵ��з��ɹ���Ҫ������������Ʒ����Ȩ���棬����11591�����������Ȩ��85�ר������ֻ��3�

������6 ��Ҫ�з��ɹ��Ա����

������Դ���й���

�������⣬2019���2020�꺺�ǹɷݻ�����“�Գ�ֵ”��“ˢ��”��Υ����Ϊ��

�����й�����¶����2019���2020��1-4���ڼ䣬���ǹɷݼ����ӹ�˾�Ϻ��䴴���˹��Ƽ���������ͨ���漰�Գ�ֵ������ˢ����Ϊ�����к��ǹɷݡ��Ϻ��䴴���˹��Ƽ��Գ�ֵ���ֱ�Ϊ81.03��Ԫ��67.68��Ԫ��3.60��Ԫ��������ͨ�Գ�ֵ������ˢ�����Ϊ296.67��Ԫ���йز��Ÿ��ݡ������������������ڶ�ʮ����һ��Ĺ涨���Ժ�����ͨ���ᴦ�Զ�ʮ����Ԫ���

�����Դˣ����ǹɷݱ�ʾ���ڱ�֤��Ʒ������ǰ���£������Ʒ���ع�����ά��ҵ���ȶ��������֧�š�����б�Ҫ����˾ֻ�ܲ���ˢ������ʽ��ά�������������ع��������û������������˾�IJ�Ʒ��Ŀǰ����˾�Ѿ�ֹͣ��һ�е�ˢ����Ϊ��

����ˢ������Ϊʹ�ú��ǹɷ��ڸ���ƽ̨���������Լ�������������������ͨ���ظ�������������ظ������ض����塢����Ȳ�Ʒ���߷����Ի�ø����Ʒ��ƽ̨�ع�ȡ����С��ȵ�����������ǹɷ����������Լ�����ƷӰ������Ȼ����ٵ����������������������ߣ��������������ҵ��������������ʹ�ò���������֮�����ӡ�����Դ��֤ȯ�г����ܿ��� ��2ҳ ��һҳ [1] [2] ��������: ���ǹɷ� |