ΓΓΓΓΈΡΉ÷Θ§ «»ΥάύΈΡΟςΒΟ“‘¥Ϊ≥–”κ¥Ϊ≤ΞΒΡΉν÷Ί“Σ‘ΊΧε÷°“ΜΘ§ΨΏ”–άζΨΟΟ÷–¬…ζΟϋΝΠΒΡΚΚΉ÷Θ§ «÷–ΜΣΟώΉεΉνΈΑ¥σΒΡΈΡΟςœσ’ςΓΘΕχΉ÷Χε «ΈΡΉ÷ΒΡΆβ‘Ύ–Έ ΫΧΊ’ςΘ§Φ¥Ά®≥ΘάμΫβΒΡΈΡΉ÷ΖγΗώΓΘΚΟΒΡΉ÷Χε≤ΜΫωΡήΖαΗΜΈΡΉ÷ΒΡ±μœ÷–Έ ΫΘ§Ά§ ±“≤Ω…ΤπΒΫΕ‘ΈΡΜ·Ϋχ––Ϋβ¬κ”κ¥¥‘λΒΡΉς”ΟΓΘ

ΓΓΓΓ2021Ρξ8‘¬16»’Θ§÷ς”ΣΉ÷Χε…ηΦΤΒΡ±±Ψ©ΚΚ“«¥¥–¬ΩΤΦΦΙ…Ζί”–œόΙΪΥΨΘ®“‘œ¬Φρ≥Τ“ΚΚ“«Ι…Ζί”Θ©Ηϋ–¬ΝΥΉ‘ΦΚΒΡ’–Ι…ΥΒΟς ιΘ§…ξ±®‘Ύ¥¥“ΒΑε…œ –ΓΘ

ΓΓΓΓΙΪΩΣΉ Νœœ‘ ΨΘ§ΚΚ“«Ι…ΖίΡβΖΔ––2500ΆρΙ…Θ§’ΦΖΔ––ΚσΉήΙ…±ΨΒΡ25%Θ§”…ΕΪΖΫ÷Λ»·≥–œζ±ΘΦωΓΘ‘ΛΦΤΡΦΦ·Ή Ϋπ5.36“Ύ‘ΣΘ§÷ς“Σ”Ο”ΎΚΚ“«Ή÷ΩβΉ ‘¥ΤΫΧ®Ϋ®…ηœνΡΩΓΔ…œΚΘφδ¥¥–≈œΔΦΦ θ”–œόΙΪΥΨ―–ΖΔ÷––Ρ…ΐΦΕΫ®…ηœνΡΩΓΔ”ΣœζΖΰΈώ–≈œΔΜ·œΒΆ≥Ϋ®…ηœνΡΩ“‘ΦΑ≤Ι≥δΝςΕ·Ή ΫπΓΘ

ΓΓΓΓΉςΈΣ÷ς”Σ“ΈΡΉ÷”ΒΡΤσ“ΒΘ§ΚΚ“«Ι…ΖίΫϋΡξά¥…ζ“β≤Δ≤ΜΚΟΉωΘ§“ΒΦ®≥ ÷πΡξœ¬Μ§«ς ΤΓΘ¥ΥΆβΘ§ΟφΕ‘…ζ“βΡ―ΉωΒΡάßΨ≥Θ§ΚΚ“«Ι…Ζί≤…”Ο“ΥΔΒΞ”“Ή‘≥δ÷”»ΖΫ Ϋά¥‘ωΦ”Ή‘ΦΚΒΡΤΊΙβΕ»Θ§»ΜΕχΘ§’β―υΒΡ“…ß≤ΌΉς”≤ΜΒΪ≤ΜΖϊΚœœύΙΊΙφΕ®Θ§ΜΙΩ…ΡήΗχΚΚ“«Ι…ΖίΒΡIPO÷°¬Ζ¥χά¥≤Μ±Ί“ΣΒΡ¬ιΖ≥ΓΘ

ΓΓΓΓ“ΒΦ®œ¬Μ§Θ§ΈΡΉ÷…ζ“βΡ―Ήω

ΓΓΓΓ’–Ι… ι≈ϊ¬ΕΘ§ΚΚ“«Ι…Ζί≥…ΝΔ”Ύ 1993 ΡξΘ§ «Ή®“Β¥” ¬Ή÷Χε…ηΦΤΓΔΉ÷Ωβ≤ζΤΖΩΣΖΔΓΔΚΚΉ÷–≈œΔΦΦ θ―–ΨΩΓΔΚΚΉ÷”Π”ΟΫβΨωΖΫΑΗ«“”Β”–ΚΥ–ΡΉ‘÷ς÷Σ Ε≤ζ»®ΒΡΈΡΜ·¥¥“β”κΗΏ–¬ΦΦ θΤσ“ΒΓΘΚΚ“«Ι…ΖίΒΡ÷ς“Σ“ΒΈώΑϋά®Ή÷Ωβ»μΦΰ Ύ»®“ΒΈώΓΔΜΞΝΣΆχΤΫΧ® Ύ»®“ΒΈώΓΔΉ÷ΩβάύΦΦ θΖΰΈώΓΔ ”Ψθ…ηΦΤΖΰΈώ“‘ΦΑIP ≤ζΤΖΜ·“ΒΈώΓΘ

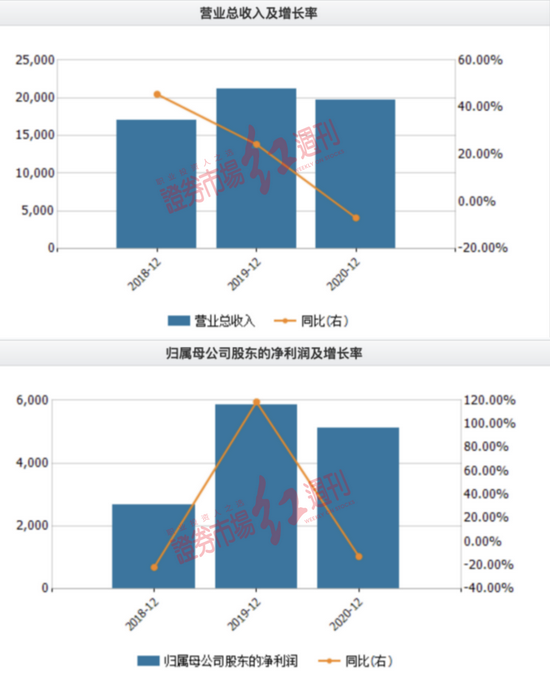

ΓΓΓΓΉωΈΡΉ÷…ζ“βΒΡΚΚ“«Ι…Ζί“ΒΦ®»¥≤Δ≤ΜΈ»Ε®ΓΘ2018Ρξ-2020ΡξΒΡ”Σ“Β ’»κΖ÷±πΈΣ1.71“Ύ‘ΣΓΔ2.12“Ύ‘ΣΚΆ1.97“Ύ‘ΣΘ§Ά§±»‘ω≥Λ¬ Ζ÷±πΈΣ45.53%ΓΔ24.28%ΚΆ-6.88%ΘΜΆ§ΤΎΙιΡΗΨΜάϊ»σΖ÷±πΈΣ2672.80Άρ‘ΣΓΔ5843.48Άρ‘ΣΚΆ5113.30Άρ‘ΣΘ§Ά§±»‘ω≥Λ¬ Ζ÷±πΈΣ-21.66%ΓΔ118.63%ΚΆ-12.50%ΓΘ¥”…œ ω ΐΨίά¥Ω¥Θ§2020ΡξΚΚ“«Ι…ΖίΒΡ”Σ“Β ’»κΚΆΙιΡΗΨΜάϊ»σΨυ≥ωœ÷œ¬Μ§ΓΘ

ΓΓΓΓΗΫΆΦ “ΒΦ®±δΜ·÷υΉ¥ΆΦ

ΆΦΤ§ά¥‘¥ΘΚWind

ΓΓΓΓ¥”Ηςœν“ΒΈώά¥Ω¥Θ§ΚΚ“«Ι…ΖίΒΡ“ΒΦ®œ¬Μ§Θ§”κΤδΜΞΝΣΆχΤΫΧ® Ύ»®“ΒΈώΒΡœ¬Μ§”–“ΜΕ®ΙΊœΒΓΘ2018Ρξ-2020ΡξΚΚ“«Ι…ΖίΒΡΜΞΝΣΆχΤΫΧ® Ύ»®“ΒΈώΒΡ ’»κΖ÷±πΈΣ6990.75Άρ‘ΣΘ§6530.24Άρ‘ΣΚΆ5755.37Άρ‘ΣΘ§’Φ÷ς”Σ“ΒΈώ ’»κΒΡ±»άΐ”…2018ΡξΒΡ40.38%œ¬Μ§÷Ν29.15%Θ§ΫπΕνΚΆ’Φ±»Ψυ≥ ¥σΖυœ¬Μ§Χ§ ΤΓΘ

ΓΓΓΓ±μ1 ’»κΙΙ≥…«ιΩωΘ®ΒΞ‘ΣΘΚΆρ‘ΣΘ©

ΐΨίά¥‘¥ΘΚ’–Ι… ι

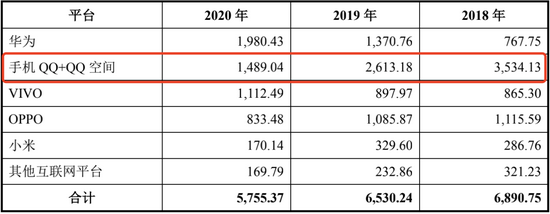

ΓΓΓΓΚΚ“«Ι…Ζί‘Ύ’–Ι… ι÷–±μ ΨΘ§ΙΪΥΨΜΞΝΣΆχΤΫΧ® Ύ»®“ΒΈώ ’»κ÷ς“Σά¥Ή‘”ΎΧΎ―ΕΙΪΥΨΒΡ ÷ΜζQQΓΔQQΩ’ΦδΒ»ΤΫΧ®Θ§“‘ΦΑΜΣΈΣΓΔOPPOΓΔVIVOΒ»÷«Ρή ÷Μζ”Π”Ο…ΧΒξΓΘΒΪ”…”ΎΫϋΡξά¥“ΤΕ·ΜΞΝΣΆχ”ΟΜß»ΚΧεΒΡœϊΖ―ΤΪΚΟΚΆ––ΈΣ≤ΜΕœΖΔ…ζ±δΜ·Θ§ΧΎ―Ε ÷ΜζQQΚΆQQΩ’ΦδΒΡ”ΟΜß‘ΎΗω–‘ΉΑΑγΉ÷ΧεΖΫΟφΒΡœϊΖ―”–ΥυΦθ…ΌΘ§“ρ¥ΥΚΚ“«Ι…Ζίά¥Ή‘”ΎΧΎ―Ε ÷ΜζQQΤΫΧ®ΒΡΜΞΝΣΆχΤΫΧ® Ύ»®“ΒΈώ ’»κ”–Υυœ¬ΫΒΓΘ

ΓΓΓΓ±μ2 ΝΣΆχΤΫΧ® Ύ»®“ΒΈώ ’»κά¥‘¥«ιΩωΘ®ΒΞ‘ΣΘΚΆρ‘ΣΘ©

ΐΨίά¥‘¥ΘΚ’–Ι… ι

ΓΓΓΓ¥”ΙΪΥΨΒΡΫβ Ά≤ΜΡ―Ω¥≥ωΘ§ΥφΉ≈»ΥΟ«œΑΙΏΤΪΚΟΒΡΗΡ±δΘ§ΚΚ“«Ι…Ζί‘ΎΜΞΝΣΆχΤΫΧ® Ύ»®“ΒΈώ“―Ψ≠ΩΣ Φ÷πΫΞΈ°ΥθΘ§ΙΪΥΨ‘χΨ≠ΒΡΒΎΕΰ¥σ“ΒΈώ ’»κ’Φ±»œ¬ΫΒΝΥ11.23%Θ§“ρ¥ΥΘ§ΚΚ“«Ι…Ζίœκ“Σ‘ΎΗϓ¸ώ…œ”–ΚΟΒΡ±μœ÷Ω÷≈¬ΚήΡ―ΓΘ

ΓΓΓΓ2018Ρξ-2020ΡξΘ§ΚΚ“«Ι…Ζί ’»κ’Φ±»ΉνΗΏΒΡ“ΒΈώ «Ή÷Ωβ»μΦΰ Ύ»®“ΒΈώΘ§Ηϓ¸ώ’Φ”Σ“Β ’»κΒΡ±»άΐΖ÷±πΈΣ56.53%ΓΔ58.02%ΚΆ61.93%Θ§»ΜΕχΗϓ¸ώ“≤‘ΧΚ§Ή≈ΈΘΜζΓΘ

ΓΓΓΓ’–Ι… ι≈ϊ¬ΕΘ§Ή÷Ωβ»μΦΰ Ύ»®“ΒΈώ «÷ΗΚΚ“«Ι…ΖίΫΪΉ÷ΩβΑφ»® Ύ»®Ηχ…Χ“Β”ΟΜßΘ§‘ –μ”ΟΜßΗυΨί Ύ»®–≠“ι‘ΦΕ®Θ§‘Ύ–μΩ… Ι”ΟΤΎœόΦΑΖΕΈßΡΎ Ι”Ο“ΜΩνΜρΕύΩνΉ÷ΩβΘ§ΚΚ“«Ι…Ζί ’»Γœύ”ΠΒΡ Ύ»®–μΩ…Ζ―ΓΘ

ΓΓΓΓ2018Ρξ-2020ΡξΘ§ΚΚ“«Ι…ΖίœΏœ¬ Ύ»®ΩΆΜß ΐΝΩΖ÷±πΈΣ2463ΗωΓΔ3233ΗωΚΆ4298ΗωΘ§œΏœ¬ Ύ»®ΩΆΜßΤΫΨυ ’»κΖ÷±πΈΣ3.93Άρ‘ΣΓΔ3.79Άρ‘ΣΚΆ2.82Άρ‘ΣΘ§œΏœ¬ Ύ»®ΩΆΜß ’»κΚœΦΤΫπΕνΖ÷±πΈΣ9645.95Άρ‘ΣΓΔ1.23“Ύ‘ΣΚΆ1.21“Ύ‘ΣΓΘ”…¥Υ≤ΜΡ―Ω¥≥ωΘ§‘ΎΩΆΜß ΐΝΩ¥σΖυ‘ωΦ”ΒΡ«ιΩωœ¬Θ§œΏœ¬ Ύ»®ΩΆΜßΒΡΤΫΨυ ’»κ‘ρ‘Ύ≥÷–χœ¬Μ§Θ§”»Τδ2020ΡξΘ§œΏœ¬ Ύ»®ΩΆΜßΒΡΉή ’»κΚΆΤΫΨυ ’»κΕΦ”–Υυœ¬Μ§ΓΘ

ΓΓΓΓ±μ3 Ή÷Ωβ»μΦΰ Ύ»®“ΒΈώ ’»κ«ιΩω

ΐΨίά¥‘¥ΘΚ’–Ι… ι

ΓΓΓΓΚΚ“«Ι…Ζί±μ ΨΘ§ΙΪΥΨΒΡœΏœ¬ Ύ»®ΩΆΜßΤΫΨυ ’»κ”–Υυœ¬ΫΒΘ§÷ς“Σ «“ρΈΣΩΆΜßΑφ»®“β ΕΒΡ‘ω«ΩΘ§‘Ϋά¥‘ΫΕύΒΡ÷––ΓΤσ“ΒΩΣ Φ‘Η“βΗΕΖ― Ι”ΟΑφ»®Ή÷ΧεΘ§¥χΕ·ΝΥΙΪΥΨœΏœ¬ Ύ»®“ΒΈώΒΡΩλΥΌœ¬≥ΝΚΆΩΆΜß ΐΝΩΒΡΩλΥΌ‘ω≥ΛΓΘΙ≤2“≥ [1] [2] œ¬“Μ“≥

Υ―ΥςΗϋΕύ: ΚΚ“«Ι…Ζί