�������������������Ŀ��ٷ�չ�����繺��Խ��Խ�������߽��ܣ�һЩ���̴���Ӫ��˾Ҳץס�����������������оͰ����˿�ڵ���̡�

����6��30�գ�����������ҹ��ƵĿ�ڵ�����ύ���й�˵���飬���ڴ�ҵ���������ʡ���Ϊ“ְҵ����”���Ϻ���ڵ��������ɷ�����˾����ƿ�ڵ���̻�“��˾”��������2010��8�£���һ���Ե����ۺϷ���Ϊ�������ṩ��ս�Թ滮�����ֻ�ҵ����ص�ȫ��·��ȫ�й����ֻ������̣���ҪΪƷ�Ʒ��ṩ����Ӫ�����������һվʽ����

�������ڸù�˾�������ܿ��������ڲ����й�˵����ʱ���֣����ھ�Ӫ�г�����ƽ̨Ӱ��ܴ��⣬��˾����������Ӫҵ�������ݺܿ��ܲ�̫��ʵ���ڴ����ʽ𱻿ͻ�ռ�õ�ͬʱ�������ۻؿ�����Ҳ����һ�����»����������¹�˾�Ķ���ծ����ռ�����

��������������Ӫ�ջ���ʵ

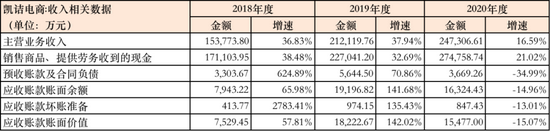

�����й�����¶��2017����2020�꣬��ڵ����ʵ�ֵ�Ӫҵ����ֱ�Ϊ112389.04��Ԫ��153821.15��Ԫ��212165.48��Ԫ��247385.39��Ԫ������2018�ꡢ2019���2020���ͬ�����ٷֱ�Ϊ36.86%��37.93%��16.60%����2018�ꡢ2019���������ȣ�������Ӱ����2020�꣬������������ƽ̨����Ӧ��Ϊ�𱬵ģ���ʵ���ϵ����Ӫ������ȴ��������һ�����ȵ��»���

���������ܿ������߷��֣���˾ÿ���Ӫ�ո߷�ʱ�̶��ǻ���ƽ̨�Ĵ��ʹ������ʵ�ֵģ�Ʃ��ÿ������“618”�����“˫ʮһ”����������õڶ����Ⱥ͵��ļ��ȵ��������Ժ��������������ȡ���2020������Ϊ������˾��Ӫҵ�������ڵ�һ�����ļ��Ⱦͷֱ�ʵ����53053.75��Ԫ��66971.00��Ԫ��53359.70��Ԫ��73922.16��Ԫ���ֱ�ռ�������21.45%��27.08%��21.58%��29.89%������ռ�ȿ���ƽ̨�ṩ�Ĵ��ʹ�����Թ�˾��Ӫ�����к������ƶ����õġ�

�����Կ�ڵ����Ŀǰ���ڳ���������Ӫ�����ݽ��������������ܿ������߷��֣��ù�˾Ӫ�����Ӳ����ǶȺ��㣬����ȴ��ʧ��Ŀ��ܡ�

�����й�����¶����ڵ����2020��ʵ����Ӫҵ������247306.61��Ԫ������Ϊ����������ط�����ҵ���ʽ���ֵ˰��13%���й��㣬�ݲ������ṩ�������ֵ˰˰�ʲ��֣���������2020�꺬˰��Ӫҵ������ԼΪ279456.47��Ԫ�������ϣ��ò��ֺ�˰Ӫҵ���뽫����Ϊͬ�ȹ�ģ���ֽ����뼰��Ӫ��ծȨ��������

������1 ��������ص����ݣ���λ����Ԫ��

��Դ����˾�й���

����2020�꣬��ڵ����������Ʒ���ṩ�����յ����ֽ�Ϊ274758.74��Ԫ����Ԥ���˿��ͬ��ծ�����ڼ�����1975.24��Ԫ�����ò���Ӱ���������Ӫ����ص��ֽ�������ԼΪ276733.98��Ԫ������һ�����뵱�ڵĺ�˰Ӫ�չ��������ѷ��֣��ý���ͬ�ں�˰��Ӫҵ����������2722.49��Ԫ����������ᵼ�µ��꾭Ӫ��ծȨ����Ӧ��ģ�����ӡ�

��������ʵ�ϣ���ڵ����2020��ĩ�ľ�Ӫ��ծȨ������ΪӦ���˿���������Ϊ16324.43��Ԫ����2019��ĩ����û�����ӣ�������һ��������2872.39��Ԫ��һ��һ���£����յ��½��ƫ����5594.88��Ԫ ��

����2019�������2020�����ơ��й�����¶��2019�깫˾ʵ�ֵ���Ӫҵ������212119.76��Ԫ�����ǵ�2019����ֵ˰˰�ʸĸ��ˣ�2019���һ������Ӫҵ�������41289.56��Ԫ��16%˰�ʣ�������������Ӫҵ������ϼƽ��170830.21��Ԫ��13%���й��㣬�ݲ������ṩ�������ֵ˰˰�ʲ��֣�������2019�꺬˰��Ӫҵ������Լ240934.03��Ԫ��

����ͬ�ڣ���˾“������Ʒ���ṩ�����յ����ֽ�”Ϊ227041.20��Ԫ��Ԥ���˿��ͬ��ծ�����Ӷ�Ϊ2340.83��Ԫ�����ⷽ��Ӱ�죬���뵱��Ӫ����ص��ֽ�������224700.37��Ԫ����ͬ�ں�˰Ӫ�նԱȣ������16233.66��Ԫ�������ϣ����ڵ�ծȨӦ������Ӧ���Ŷԡ�����ʵ�ϣ�2019��Ӧ�տ����2018���������11253.60��Ԫ��������Ӧ���Ӷ�Ҳ�����4980.06��Ԫ��

������ڵ�����������궼������ǧ��Ԫ�������ǿ��ǵ����еĺ����������ߵ�ƫ��������Ȼ���˵��ǣ���Ӫ�������Ƿ���ʵ��

���������������

�������ۻؿ����������»�

��������Ӫ���ϵĵ��ǣ������ܿ�������ע�����ҵ��ģʽ�ϣ���ڵ��������������ģʽΪ�����ڸ�ģʽ�£���˾����Ϸ�ʽ��Ʒ�Ʒ��ɹ���Ʒ���������ۣ���˾�ı�����Ȼ�������������룬��ͬʱҲ�Ӵ�����Ʒ�����ķ��ա�

����2018����2020�꣬��˾��������ֵ�ֱ�Ϊ24416.62��Ԫ��29794.78��Ԫ��39307.17��Ԫ��ռӪҵ����ı��طֱ�Ϊ15.87%��14.04%��15.89%��2020�꣬�ڴ��ռӪ�ձ��س���������ͬʱ�������ת��ȴ�������»�����2019��6.08��/���½���2020���5.46 ��/�ꡣ�ɴ˿ɼ�����ڵ�����ڴ����ģ�����������ת���»���Ӱ���£����Ʒ����������ѹ�������������ʽ�����ڴ���У����¹�˾�ʽ��������ܵ�һ��Ӱ�졣

����ֵ��һ����ǣ���˾�ڸߴ���µIJ�Ʒ���۷���Ҳ�ڽ�һ����������ҵ����2018����2020�꣬��˾���ռ���ʲ����طֱ�Ϊ44.66%��35.77%�� 38.76%�����ڼ����Ĵ���������ֱ�Ϊ484.53��Ԫ��741.49��Ԫ��1119.44��Ԫ��ռ��˾��������طֱ�ﵽ8.51%��11.18%��11.32%��

������2 ����������뾻����λ����Ԫ��

��Դ����˾�й���

����δ�����Ź�˾��ģ�����ţ���ڵ���̴������Ȼ���������������˾Ϊ�������ת�����ܿ��ܻ���н��۴�������۴�������˾�ľ�����Ҳ�ܿ����»����ԡ�

�����ڴ����ģ���͵�ͬʱ���Ѿ��۳�ȥ�IJ�Ʒ�ؿ����������أ�

�����й�����¶��2020�깫˾Ӧ�հ���Ͱͼ���9796.69��Ԫ��ռӦ���˿���������60.01%������Ͱͼ����ǹ�˾��������ģʽ�µ���Ҫ�ͻ�����߹�˾�ͻ��빩Ӧ��˫�ؽ�ɫ������ڵ������Ӧ���˿�����ʾ����Ͱͼ���Ӧ�տ��Ϊ��������ģʽ������è���е���Ʒ���ۿ�ڲ�����Ʒ�Ƶ����ۺϷ��������ģʽ����£���˾����Ͱͼ������۽���39956.79��Ԫ��ռ����Ӫ�յ�16.51%������ζ�ţ���Ӫҵ���빱��һ�İ���Ͱͼ��ţ���24.52%����������δ���ջء��������Ĺ��ڼ��У�Ҳ��ζ�Ź�˾������������ƽ̨�ķ��սϴ��������ƽ̨������������ų���Ӧ���˿�Ļؿ�ʱ�佫�����ӳ���

���������ۻؿ������ϣ�2018����2020�꣬��ڵ���̵�Ӧ���˿������ֵ�ֱ�Ϊ7529.45 ��Ԫ��18222.67 ��Ԫ��15477.00 ��Ԫ��ռ���ʲ��ı����ֱ�Ϊ13.77%��21.88% ��15.26%��Ӧ���˿�ռ���ʲ��ȹ����ͬʱ����ת��Ҳ������ݼ��У��ֱ�Ϊ24.17��/�ꡢ15.63��/���13.93��/�ꡣӦ���˿���ת�ʵ��»���ζ�Ź�˾�����ۻؿ��������������ģ��ʽ��ʹ��Ч���������»��ģ�����Ȼ���Dz�������ҵ������Ӫ�ġ���2ҳ [1] [2] ��һҳ

��������: ��ڵ����