|

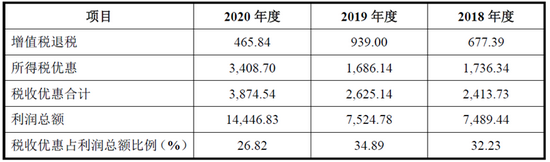

�����������ڣ���ŵ��˰���Ż�ռ�����ܶ�ı��طֱ�Ϊ32.23%��34.89%��26.82%����ռ����ƫ�ߡ��������˰���Ż����߷����仯�����º�ŵ�����ܼ������������Żݣ�������һ���̶���Ӱ�칫˾��ӯ��ˮƽ��

������ʵ�ϣ���������������ҵ����Ч����ߣ������ѿ�ʼ�������������շ�����ҵ�IJ�ҵ֧�����ȡ�

������ǰ�����ҷ�չ�ĸ�ί����������������Դ������ӡ���ˡ�2021�������ʷ�����Ŀ���蹤����������������Դ��2021��1190�ţ���ָ���������Ž���ȡ������������ʤ��̭��ԭ��ּ�ڴٽ���ҵ������������ˮƽ���������������ʷ�����Ŀ�Ե�۲�����������ַ����г�����Դ�����еľ��������á�

����������˵����ŵ������Ӫ���ڽ�����˫�����ݷ�����Ŀ�Լ��ڽ�������������Ŀ�����������ڻ�ȫ�����벹����Ŀ�嵥�Ŀ��ܡ���ŵ�����ں���������ʵ�ʷ��������ܲ����ȷ��գ������������շ�����Ŀë����ˮƽ���ܻ��½���

����ͬʱ���������ڣ��ù�˾�漰���ƽ�/ͣ����Ŀ11����ͣ��ԭ�����������Ŀȡ�������б���ߡ������������ǰ�ﵽ��������������ƽ��ȡ�

����Ŀǰ���ҹ����������ŷű��Ե���ŷ�˱���δ�����ڹ��ҽ�һ����������Ŀ����ԣ����ܵ��¸ù�˾��Ӫ����Ŀ���ٷ����±�������ͣ�˻����ӻ���Ͷ�롣

������ŵ��������˰���Ż��������Ԫ��

������Դ����˾�й���

�����ʲ���ծ���߸�

������Ͷ��ʱ�����о�Ա���Ĺ�˾�й���ע��������ڸ���ĩ���ù�˾�ʲ���ծ�ʷֱ�Ϊ51.51%��58.08%��67.21%�������������������ơ�

����ͬʱ����ŵ�����������������ʷֱ�Ϊ0.31��0.46��0.33�����ڿɱȹ�˾1.08��1.04��0.99�ľ�ֵˮƽ���ٶ����ʷֱ�Ϊ 0.30��0.46��0.33��ͬ�����ڿɱȹ�˾��ֵ��

�����ʲ���ծ�ʸ���֮�����������ʡ��ٶ����ʽϵͣ��ù�˾����һ���Ķ��ڳ�ծ���ա�

���������ڸ��ڣ��ù�˾Ͷ�ʻ�������ֽ���������ֱ�Ϊ-2.0��Ԫ��-3.7��Ԫ��-4.0��Ԫ��ʼ��Ϊ������Ϣ���÷ֱ�Ϊ1679��Ԫ��1773��Ԫ��3121��Ԫ��ռ���������ܶ�ı����ֱ�Ϊ22.42%��23.57%��21.60%����Ϣ���ý��ʿ����������ơ�

��������������⣬��ŵ������Ҫԭ��ϵ�����ڹ�˾��Ŀ�����������ӽ϶࣬Ͷ������ϴ��ʱ�֧����������������˾����������һ����Ҫ���������Ŵ��ʽ𣬵��³��ڽ������������¡�

��������ŵ��Ͷ����Ŀ�����ʱ��ܼ�������Ͷ�������ջص��ص㣬�������ģ��Ͷ�ʶԹ�˾Ͷ�ʷ�չ�ʽ�ľ��нϸ�Ҫ��

������Դ��Ͷ��ʱ�� �о�Ա�� ��2ҳ ��һҳ [1] [2] ��������: ��ŵ�� |