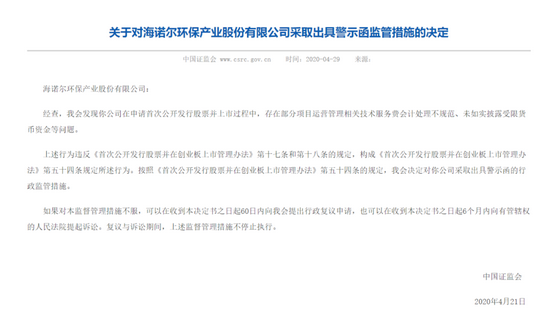

ΓΓΓΓ±®ΗφΤΎΡΎΘ§ΚΘ≈ΒΕϊΥΑ ’”≈Μί’Φάϊ»σΉήΕνΒΡ±»÷Ί‘Φ‘Ύ3≥…Ήσ”“ΓΘ»γΙϊΙζΦ“ΥΑ ’”≈Μί’ΰ≤ΏΖΔ…ζ±δΜ·Θ§Μρ‘Ύ“ΜΕ®≥ΧΕ»…œ”ΑœλΗΟΙΪΥΨ”·άϊΥ°ΤΫ

ΓΓΓΓ“ρ‘Ύ Ή¥Έ…ξ«κΙΪΩΣΖΔ––Ι…Τ±≤Δ…œ –Ιΐ≥Χ÷–Θ§¥φ‘Ύ≤ΩΖ÷œνΡΩ‘Υ”ΣΙήάμœύΙΊΦΦ θΖΰΈώΖ―ΜαΦΤ¥Πάμ≤ΜΙφΖΕΓΔΈ¥»γ Β≈ϊ¬Ε ήœόΜ豓Ή ΫπΒ»Έ ΧβΘ§ΚΘ≈ΒΕϊΜΖ±Θ≤ζ“ΒΙ…Ζί”–œόΙΪΥΨΘ®œ¬≥ΤΚΘ≈ΒΕϊΘ©±Μ÷–Ιζ÷ΛΦύΜα≥ωΨΏΨ· ΨΚ·ΓΘ

ΓΓΓΓ»’«ΑΘ§ΚΘ≈ΒΕϊ‘Ό¥ΈΩΣ ΦΝΥ¥¥“ΒΑε¥≥ΙΊ÷°¬ΖΘ§≤Δ“―Ϋχ»κΒΎΕΰ¥ΈΈ ―·ΫΉΕΈΓΘ¥Υ¥ΈIPOΘ§ΚΘ≈ΒΕϊΡβΙΪΩΣΖΔ––≤Μ≥§Ιΐ3650ΆρΙ…Θ§ΡβΡΦΦ·Ή Ϋπ10“Ύ‘ΣΘ§ΫΪΗυΨίœνΡΩΫ®…ηΫχΕ»Θ§Ζ÷«α÷ΊΜΚΦ±ΆΕΉ ”ΎΒΥΥΪΖΔΒγœνΡΩΓΔΥφ÷ίΖΔœνΡΩΓΔ–ϊΚΚΖΔΒγœνΡΩ“‘ΦΑ≤Ι≥δΝςΕ·Ή ΫπΓΘ

ΓΓΓΓΓΕΆΕΉ ±±®ΓΖ―–ΨΩ‘±≤ι‘ΡΗΟΙΪΥΨ’–Ι… ιΉΔ“βΒΫΘ§ΚΘ≈ΒΕϊ¥Υ¥ΈΡβΡΦΦ·Ή Ϋπ10“Ύ‘ΣΘ§»ΜΕχΡΩ«ΑΙΪΥΨΒΡΨΜΉ ≤ζΫωΈΣ7.13“Ύ‘ΣΓΘΡΦΦ·Ή Ϋπ‘Ε¥σ”ΎΙΪΥΨΒ±«ΑΨΜΉ ≤ζΘ§»τIPOΡΦΉ ≥…ΙΠΘ§ΙΪΥΨΉ ≤ζΙφΡΘΫΪΕΧ ±ΦδΡΎά©¥σΫϋ“Μ±ΕΓΘ

ΓΓΓΓ¥ΥΆβΘ§ΚΘ≈ΒΕϊΉςΈΣ…ζΜνά§ΜχΖΌ…’ΖΔΒγΦΑ…ζΜνΈέΥ°¥Πάμ––“ΒΘ§–η“ΣΦΑ ±ΗζΫχ––“ΒΖΔ’ΙΚΆ’ΰ≤Ώ±δΜ·«ς ΤΘ§≤ΜΕœΩΣ’ΙΦΦ θ¥¥–¬ΚΆ―–ΖΔ≤ζ“ΒΜ·Θ§Ϋχ“Μ≤ΫΧαΗΏœνΡΩΫ®…ηΥ°ΤΫΓΔ‘Υ”ΣΡήΝΠΚΆΨ≠”Σ–ß¬ ΓΘΒΪ±®ΗφΤΎΦδΘ§ΗΟΙΪΥΨ―–ΖΔΖ―”ΟΖ÷±π‘ΦΈΣ934Άρ‘ΣΓΔ1023Άρ‘ΣΚΆ794Άρ‘ΣΘ§’Φ”Σ“Β ’»κΒΡ±»÷ΊΖ÷±πΈΣ3.79%ΓΔ4.06%ΚΆ2.09%Θ§―–ΖΔΖ―”Ο’Φ±»≥÷–χΉΏΒΆΓΘ

ΓΓΓΓ÷–Ιζ÷ΛΦύΜαΙΊ”ΎΚΘ≈ΒΕϊΉω≥ω≥ωΨΏΨ· ΨΚ·ΦύΙή¥κ ©ΒΡΨωΕ®

ΐΨίά¥‘¥ΘΚ÷–Ιζ÷ΛΦύΜαΆχ’Ψ

ΓΓΓΓ÷ς“Σ ’»κά¥‘¥œνΡΩΗΏΕ»Φ·÷–

ΓΓΓΓΚΘ≈ΒΕϊ÷ς“Σ¥” ¬≥« –…ζΜνά§Μχ¥Πάμ“ΒΈώΘ§Τδ≤…”ΟBOTΓΔTOTΓΔBOOΒ»ΧΊ–μΨ≠”ΣΖΫ ΫΘ§ΈΣΙζΡΎ÷––Γ≥« –ΝΩ…μΕ®÷Τ…ζΜνά§Μχ¥ΠάμΉέΚœΫβΨωΖΫΑΗΘ§≤ΔΧαΙ©“ΜΧεΜ·ΓΔΉ®“ΒΜ·ΒΡ≥« –…ζΜνά§Μχ¥Πάμ…η ©ΒΡΆΕΉ ΓΔΫ®…ηΚΆ‘Υ”ΣΖΰΈώΓΘΆ§ ±Θ§“ρά§ΜχΖΌ…’ΖΔΒγ“ΒΈώ¥φ‘Ύ“ΜΕ®ΒΡΒΊ”ρ–‘ΧΊ’ςΘ§÷ς“ΣœνΡΩΦ·÷–‘ΎΥΡ¥®ΓΘ‘ΎΙ°ΙΧΥΡ¥®ΒΊ«χ –≥ΓΒΊΈΜΒΡΆ§ ±Θ§ΗΟΙΪΥΨΜΐΦΪœρΤδΥϊΒΊ«χΆΊ’Ι“‘―Α«σΫχ“Μ≤ΫΖΔ’ΙΦΤΜ°ΓΘΒΪΉ‘”–Ή ΫπΡ―“‘¬ζΉψΙΪΥΨœνΡΩΫ®…ηΖΔ’Ι–η“ΣΘ§”Ύ «ΚΘ≈ΒΕϊ…ξ«κ¥¥“ΒΑε…œ –ΡΦΦ·Ή ΫπΓΘ

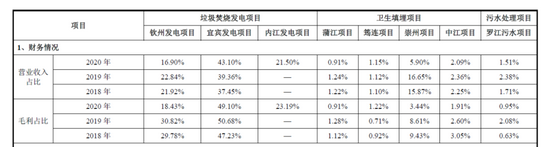

ΓΓΓΓΨΏΧεά¥Ω¥Θ§ΗΟΙΪΥΨ÷ς”Σ“ΒΈώ ’»κΑϋά®ά§Μχ¥ΠάμΓΔΖΔΒγ…œΆχΓΔΈέΥ°¥ΠάμΓΔΦΦ θΖΰΈώΓΔΙΛ≥ΧΖΰΈώΚΆά§Μχ‘Υ δΘ§2018Ρξ÷Ν2020Ρξ”Σ“Β ’»κΖ÷±πΈΣ2.44“Ύ‘ΣΓΔ2.50“Ύ‘ΣΚΆ3.76“Ύ‘ΣΘ§2019ΡξΦΑ2020ΡξΆ§±»‘ωΥΌΖ÷±πΈΣ2.51%ΓΔ50.56%ΓΘΨΜάϊ»σΖ÷±π‘ΦΈΣ7077Άρ‘ΣΓΔ71449Άρ‘ΣΚΆ1.33“Ύ‘ΣΘ§2019ΡξΦΑ2020ΡξΆ§±»‘ωΥΌΖ÷±πΈΣ0.95%ΓΔ86.46%ΓΘ

ΓΓΓΓΩ…“‘Ω¥ΒΫΘ§œύ±»2019ΡξΗΟΙΪΥΨ2020Ρξ”Σ ’ΚΆάϊ»σ‘ω≥Λ―ΗΟΆΓΘΗΟΙΪΥΨΫβ Ά≥ΤΘ§2020ΡξΙΪΥΨΒΡΡΎΫ≠ΚΘ≈ΒΕϊΘ®ΩΊΙ…Ή”ΙΪΥΨΘ©’ΐ ΫΆΕ≤ζΘ§“‘ΦΑ“Υ±ωΚΘ≈ΒΕϊΘ®ΩΊΙ…Ή”ΙΪΥΨΘ©’ΐ Ϋ±ΜΡ…»κΙζΦ“≤ΙΧυ«εΒΞΘ§ΜώΒΟΝΥ¥”‘Υ”ΣΩΣ Φ÷Ν2020ΡξΡ©ΤΎΦδΒΡΩ…‘Ό…ζΡή‘¥ΖΔΒγ≤ΙΧυ ’»κΘ§Ι≤ΦΤ5696.32Άρ‘ΣΘ§“‘…œΝΫΖΫΟφ¥σΖυ‘ωΦ”ΝΥΙΪΥΨΒΡ”Σ ’ΓΘ

ΓΓΓΓΥφΉ≈”Σ ’‘ω≥ΛΘ§ΗΟΙΪΥΨ”Π ’’ΥΩν“≤Υ°’«¥§ΗΏΓΘ±®ΗφΤΎΡΎΘ§ΚΘ≈ΒΕϊ”Π ’’ΥΩνΨΜΕνΖ÷±π‘ΦΈΣ4967Άρ‘ΣΓΔ6652Άρ‘ΣΓΔ11793Άρ‘ΣΘ§’ΦΆ§ΤΎ”Σ“Β ’»κΒΡ±»άΐΖ÷±πΈΣ20.14%ΓΔ26.36%ΓΔ31.11%Θ§”Π ’’ΥΩνΨΜΕν“‘ΦΑ’Φ”Σ ’ΒΡ±»÷ΊΨυ≥ ¥σΖυ‘ω≥Λ«ς ΤΓΘ

ΓΓΓΓΕ‘¥ΥΘ§ΚΘ≈ΒΕϊΖΫΟφ±μ ΨΘ§ΙΪΥΨ÷ς“ΣΩΆΜßΈΣΒΊΖΫ≥«Ιή≤ΩΟ≈ΚΆΙζ”–ΒγΆχΙΪΥΨΘ§”Π ’’ΥΩνΈΞ‘ΦΗ≈¬ Ϋœ–ΓΘ§ΒΪ“≤≤Μ≈≈≥ΐΙΪΥΨΈόΖ®ΦΑ ± ’ΜΊ”Π ’’ΥΩνΘ§ΫχΕχΕ‘œ÷ΫπΝςΚΆ≤ΤΈώΉ¥Ωω≤ζ…ζ≤Μάϊ”ΑœλΓΘ

ΓΓΓΓ¥ΥΆβΘ§ΫΊ÷Ν’–Ι…ΥΒΟς ι«© π»’Θ§ΚΘ≈ΒΕϊ‘Υ”ΣΒΡά§ΜχΖΌ…’ΖΔΒγΓΔΈά…ζΧν¬ώΓΔΜΖΈάΖΰΈώœνΦΑΈέΥ°¥ΠάμœνΡΩΕύ¥ο14ΗωΘ§ΒΪ’ΐ‘Ύ‘Υ”ΣΒΡά§ΜχΖΌ…’ΖΔΒγœνΡΩ÷–Θ§Ϋω”–«’÷ίΖΔΒγœνΡΩΓΔ“Υ±ωΖΔΒγœνΡΩΓΔΡΎΫ≠ΖΔΒγœνΡΩ“‘ΦΑ–¬Ϋ®≥…ΆΕ≤ζΒΡΒΥΥΪΖΔΒγœνΡΩΓΔΥφ÷ίΖΔΒγœνΡΩ «ΙΪΥΨ÷ς“ΣΒΡ ’»κά¥‘¥Θ§”Σ“Β ’»κ’Φ±»‘Ύ2020Ρξ¥ο81.5%Θ§Ψ≠”ΣΫœΈΣΦ·÷–ΓΘ

ΓΓΓΓ”–Ζ÷Έω»œΈΣΘ§»τ‘Ύ”ΣΖΌ…’ΖΔΒγœνΡΩ“ρΙήάμ≤Μ…ΤΓΔ…η±ΗΙ ’œΜρΜΖ±ΘΑ≤»Ϊ ¬Ι Β»ΆΜΖΔ ¬œν‘λ≥…Φθ≤ζΓΔΆΘ≤ζ«ιΩωΘ§Ω…ΡήΫΪΜαΗΟΕ‘ΙΪΥΨ”·άϊ¥χά¥÷Ί¥σ≤Μάϊ”ΑœλΓΘ

ΓΓΓΓΚΘ≈ΒΕϊ±®ΗφΤΎΗς‘Υ”ΣœνΡΩ”Σ“Β ’»κ’Φ±»«ιΩω

ΐΨίά¥‘¥ΘΚΙΪΥΨ’–Ι… ι

ΓΓΓΓΥΑ ’≤ΙΧυ¥φ‘Ύ≤Μ»ΖΕ®–‘

ΓΓΓΓ≤ι‘Ρ’–Ι… ιΘ§ΓΕΆΕΉ ±±®ΓΖ―–ΨΩ‘±ΉΔ“βΒΫΘ§ΚΘ≈ΒΕϊœμ ήΝΥΙζΦ“Ε‘ΜΖ±Θ––“ΒΒΡ‘ω÷ΒΥΑΓΔΥυΒΟΥΑΒ»Εύ÷÷ΥΑ ’”≈Μί’ΰ≤ΏΓΘ

ΓΓΓΓΤδ÷–Θ§‘ω÷ΒΥΑΑϋά®ΖΔΒγ≤ΩΖ÷Θ§Φ¥’ςΦ¥ΆΥ100%ΘΜά§Μχ¥Πάμ≤ΩΖ÷Θ§2015Ρξ7‘¬1»’÷°«ΑΟβ’ςΘ§÷°ΚσΦ¥’ςΦ¥ΆΥ70%ΓΘΥυΒΟΥΑΑϋά®“»ΐΟβ»ΐΦθ”ΥΑ ’”≈Μί’ΰ≤Ώ“‘ΦΑΈς≤Ω¥σΩΣΖΔΥΑ ’”≈Μί’ΰ≤ΏΒ»ΓΘ…œ ωΥΑ ’”≈Μί’ΰ≤ΏΕ‘ΙΪΥΨΒΡΖΔ’ΙΓΔΨ≠”Σ“ΒΦ®ΤπΒΫ“ΜΕ®¥ΌΫχΉς”ΟΓΘ

Ι≤2“≥ [1] [2] œ¬“Μ“≥

Υ―ΥςΗϋΕύ: ΚΘ≈ΒΕϊ