|

����9��13��Ѷ�������ϰ��꣬��“̼���̼�к�”Ŀ�������£��ҹ������ҵ���ֿ�������̬�ƣ���ҵ��ģ�����������ҵ������߾������ڣ����������ҵ����˾�Ĺɼۡ�ҵ��˫���գ������徫ѡ����ҵ�������ؾ�������һ�ҡ������ϰ��꣬��������ʵ��Ӫҵ����8.16��Ԫ��ͬ������67.71%��ʵ�ֹ�ĸ������1.70��Ԫ��ͬ������62.95%���۷Ǻ��ĸ������Ϊ1.57��Ԫ��ͬ������60.97%��

��������9��10�����̣��������عɼ۱���117.80Ԫ����66ֻ��ѡ��ĸ����У��������صĹɼ۽����ڱ����������ڹ�������ĸ߾���“���”���Լ��г��Թ�˾δ��ת���Ԥ�ڣ������������������صĹɼ��Ƿ�����110%��

�����ڹɼۺ�ҵ�����۱����������ظ߶�����¡���ɷݡ�ҵ�������ϲ�߲㻻Ѫ�Լ�������Ա�����������ֵ�ù�ע��

������������ҵ��������

�����������س�����2007�꣬2016��4������������ƣ�2020��7���������뾫ѡ�㡣���������ǹ�����뵼����ҵ����������ͼӹ��豸��Ӧ�̣�Ϊ������뵼����ҵ�ͻ��ṩ�����ܵľ��������Ƭ�����������豸����Ҫ��Ʒ��������¯�������豸��ĥ�������������װ�õȲ�Ʒ��

��������2017��ȫ�����г�ǿ�������Ļ�������Ϊ�����ҵ�е��豸��Ӧ�̣��������صĽ������Ƭ��������¯������������˾��ҵ��Ҳ�������һ����̨�ס�2017�깫˾��Ӫ�ս�2016�����133.83%����ĸ������Ҳͬ��������235.29%��

�����˺�2018���2019���ܹ����ҵװ�����»���Ӱ�죬�������ص�ҵ���Ż���������2020�꣬���ڹ����ҵ����������ֳ�����������̬�ƣ���������˾������ɵ��豸����������2019��ͬ�����ӣ���ĸ���������ӡ�

��������Դ��ͬ��˳iFind��

�����������й����ƾ�����ע������������ؽ��뷢չ�쳵����ҵ�����ʵı���˾��ҵ�����������ѡ�������2020��ҵ����������ʱ���������ص����ֱȽ�Ϊ31.13%�����ֱ�Ϊ-15.79%������ʱ�俴��2017�������������ص����ֱ���߽�7�ɣ����ֱ���߽�65%��

��������Դ��ͬ��˳iFind��

������������ռ�ȳ�9��

�������ͬʱ���������ص�Ӧ���˿��˿����˵��ǣ���˾������ͻ���“����”�ƺ��Dz�ȡ��������˽��ס��й����ƾ����߿�����2020���������ص�Ӫҵ����ͬ������90.76%������Ӧ���˿Ӧ��Ʊ��ͬ��������128.46%�������ϰ��꣬�������ص�Ӧ���˿Ӧ��Ʊ��ռӪҵ����ı��������������ﵽ65%��

��������Դ��ͬ��˳iFind��

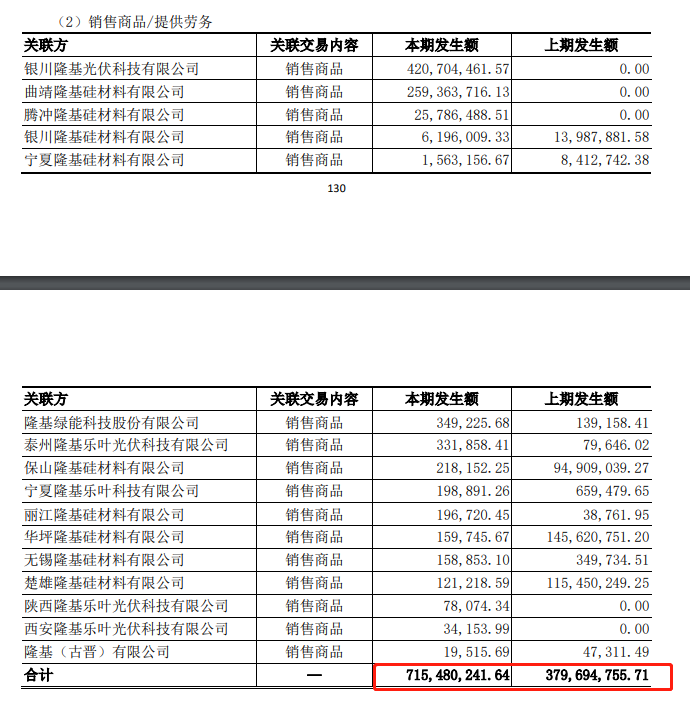

�������������صĿͻ���������˾ҵ��߶��������ͷ��¡���ɷݡ�2020�꣬����������Ҫ������������¡���ɷݼ��������ӹ�˾�ȹ����������������豸�͵���¯��Ʒ��ʵ��Ӫҵ����Ϊ17.19��Ԫ��ռ2020��Ӫҵ�����ܶ��92.67%����2021���б����������������������������Ʒ���ṩ���������Ϊ7.15��Ԫ��ռ����Ӫҵ����ı����ﵽ87.62%���ڹ�˾��ʾ�Ĺ��������������ȫ��Ϊ¡���ɷݼ������¹�˾��

��ͼԴ����������2021���б���

����ͬʱ����Ҫע����ǣ������ϰ����������ص�Ӧ���˿�ǰ�������ϼ�2.77��Ԫ��ռ��ĩӦ���˿��ܶ�ı����ﵽ73.12%������Ƿ���ǰ�����У����оͰ���4��¡���ɷ����¹�˾�� ��2ҳ [1] [2] ��һҳ ��������: �������� |