|

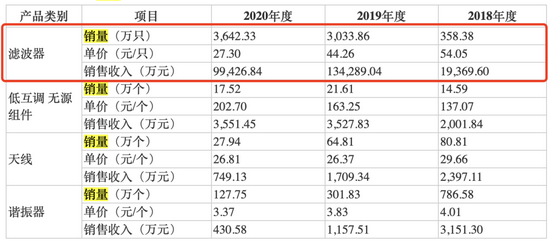

ЎЎЎЎІУЗЪїЖјјЅьБЅДкАыИуµДПВ»¬УлЖдГ«АыВКµДПВ»¬І»ОЮ№ШПµЈ¬ѕЯМеАґїґЈ¬2018Дк-2020ДкЈ¬ІУЗЪїЖјјµДЧЫєПГ«АыВК·Ц±рОЄ62.29%Ўў67.73%єН54.86%ЎЈЖдЦРГ«АыЦчТЄАґФґУЪМХґЙЅйЦКВЛІЁЖчІъЖ·Ј¬ёГІъЖ·µДГ«АыВК·Ц±рОЄ70.24%Ўў68.82%єН54.87%Ј¬ПВ»¬ЅПОЄСПЦШЎЈ

ЎЎЎЎ2019ДкІУЗЪїЖјјЅйЦКІЁµјВЛІЁЖчІъЖ·µДµҐО»іЙ±ѕУРЅПґу·щ¶ИПВЅµЈ¬µ«ЖдПъКЫѕщјЫµДЅµ·щґуУЪµҐО»іЙ±ѕµДЅµ·щЈ¬µјЦВµ±ЖЪГ«АыВКЛ®ЖЅВФУРПВ»¬ЎЈ¶шµЅБЛ2020ДкЈ¬ЅйЦКІЁµјВЛІЁЖчµДЖЅѕщПъКЫµҐјЫЅµ·щЅПґуЈ¬ЛдИ»Н¬ЖЪµҐО»іЙ±ѕТІУРГчПФПВЅµЈ¬µ«ЖЅѕщПъКЫµҐјЫµДЅµ·щёьґуЈ¬ТтґЛГ«АыВКУРБЛЅшТ»ІЅµДПВ»¬ЎЈ

ЎЎЎЎѕЯМеАґїґЈ¬2018Дк-2020ДкЈ¬ІУЗЪїЖјјМХґЙЅйЦКВЛІЁЖчІъЖ·µДЖЅѕщПъКЫіЙ±ѕ·Ц±рОЄ15.15ФЄ/Ц»Ўў13.76ФЄ/Ц»єН12.21ФЄ/Ц»Ј¬¶шН¬ЖЪЖЅѕщПъКЫµҐјЫ·Ц±рОЄ50.89ФЄ/Ц»Ўў44.11ФЄ/Ц»єН27.06ФЄ/Ц»Ј¬ПФИ»ЖдМХґЙЅйЦКВЛІЁЖчІъЖ·µДПъКЫµҐјЫЅµ·щі¬№эБЛЖЅѕщПъКЫіЙ±ѕµДЅµ·щЎЈ

ЎЎЎЎНј4ЈєµҐјЫЎўіЙ±ѕј°Г«АыВКЗйїц

НјЖ¬АґФґЈєХР№ЙКй

ЎЎЎЎ¶ФУЪІъЖ·јЫёсµДПВЅµЈ¬ІУЗЪїЖјјФЪХР№ЙКйЦР±нКѕЈ¬ІъЖ·КЫјЫПВЅµЦчТЄПµ№«ЛѕµДІъЖ·ґу¶аКЗОЄїН»§¶ЁЦЖ»ЇїЄ·ўЙъІъЈ¬ФЪКРіЎЙПѕЯУРТ»¶ЁµДПЎИ±РФЈ¬№«ЛѕФЪЅУКЬ»ЄОЄ¶©µҐК±ЧЫєПїјВЗіЙ±ѕєНПъБїЅшРРІъЖ·¶ЁјЫЈ¬ґУ¶шКµПЦР§ТжЧоґу»ЇЎЈ

ЎЎЎЎЦµµГЧўТвµДКЗЈ¬2018Дк-2020ДкЈ¬ІУЗЪїЖјјМХґЙЅйЦКВЛІЁЖчµДПъБї·Ц±рОЄ358.38НтФЄЎў3033.86НтФЄєН3642.23НтФЄЈ¬2020ДкПъБїЛдЙПХЗЈ¬µ«КЗУЙУЪµҐјЫµшµГМ«ІТЈ¬ЧЬМеµДПъКЫКХИлИґґу·щПВ»¬ЎЈ

ЎЎЎЎНј5ЈєЦчТЄІъЖ·ПъБїЎўµҐјЫј°КХИлЗйїц

НјЖ¬АґФґЈєХР№ЙКй

ЎЎЎЎУЙґЛАґїґЈ¬ІУЗЪїЖјјЛдИ»ґУ»ЄОЄ·ЅГж»сµГБЛґуБїµД¶©µҐЈ¬µ«УлґЛН¬К±ТІё¶іцБЛПаУ¦µД“ґъјЫ”Ј¬¶ФУЪјґКЗґуїН»§Ј¬УЦКЗ№Й¶«µД»ЄОЄЈ¬ІУЗЪїЖјјµДЅµјЫРРОЄїЦЕВТІКЗІ»µГТС¶шОЄЦ®БЛЈ¬ґУХвТ»ЅЗ¶ИАґїґЈ¬єН»ЄОЄµДЙо¶И°у¶Ё¶ФУЪІУЗЪїЖјјАґЛµКЗ°С“Л«ИРЅЈ”ЎЈ

ЎЎЎЎКµјКЙПЈ¬іэБЛЙПКцОКМвЦ®НвЈ¬ІУЗЪїЖјјУл»ЄОЄ°у¶ЁЈ¬»№ґжФЪБнНвТ»ґуУЗВЗЈ¬ФзФЪ2021Дк1ФВ25ИХЎ¶ємЦЬїЇЎ··ўІјµДОДХВЎ¶ІУЗЪїЖјјєЛРДІъЖ·їЦОЄ5G“№э¶Й·Ѕ°ё”Ј¬»т»біЙ»ЄОЄ“ЖъЧУ”ЈїЎ·ЦРМбµЅЈ¬ІУЗЪїЖјјєЛРДІъЖ·»тРнЦ»КЗ5G»щХѕЅЁЙиµД№э¶Й·Ѕ°ёЈ¬ИфОґАґёГ·Ѕ°ёУРµчХы»т±»ЖдЛыѕєЖ·МжґъЈ¬ІУЗЪїЖјјµД№АЦµїЦЕВ»бґу·щЛхЛ®ЎЈ

ЎЎЎЎ“І»ІоЗ®”ИФДјЧК12ТЪФЄІ№БчЈ¬±ШТЄРФґжТЙ

ЎЎЎЎІУЗЪїЖјјФЪ2020ДкЛдИ»ТµјЁ“МшЛ®”Ј¬µ«КЗ±іїї»ЄОЄјґК№іФІ»ЧЕИвТІУРГАО¶µДМАєИЈ¬ХвІ»Ј¬ІУЗЪїЖјјµД“єЙ°ь”ФЅАґФЅ№ДБЛЎЈ

ЎЎЎЎХР№ЙКйЕыВ¶Ј¬2018Дк-2020ДкЈ¬ІУЗЪїЖјјµД»х±ТЧКЅр·Ц±рОЄ1941.45НтФЄЎў4.31ТЪФЄєН3.31ТЪФЄЈ¬Н¬ЖЪѕУЄ»о¶ЇІъЙъµДПЦЅрБчБїѕ»¶о·Ц±рОЄ1610.13НтФЄЎў8.05ТЪФЄєН4.59ТЪФЄЎЈУЙґЛАґїґЈ¬2019ДкЈ¬ІУЗЪїЖјјµДПЦЅрБч±гґу·щ¶ИФцјУЈ¬2020ДкЛдИ»УРЛщ»ШВдЈ¬µ«КЗУл2018ДкПа±ИИФИ»ґ¦ФЪЅПёЯµДЛ®ЖЅЎЈ

ЎЎЎЎНј6Јє»х±ТЧКЅрГчПёЈЁµҐО»ЈєНтФЄЈ©

НјЖ¬АґФґЈєХР№ЙКй

ЎЎЎЎЦµµГТ»МбµДКЗЈ¬2018Дк-2020ДкЈ¬ІУЗЪїЖјјµДЧКІъёєХ®ВКЈЁєПІўЈ©·Ц±рОЄ46.57%Ўў49.21%єН14.68%Ј»Н¬ЖЪБч¶Ї±ИВКЈЁ±¶Ј©·Ц±рОЄ1.60Ўў1.62єН5.44Ј»ЛЩ¶Ї±ИВКЈЁ±¶Ј©·Ц±рОЄ1.20Ўў1.21єН4.31Ј¬УЙґЛїЙјыІУЗЪїЖјјФЪ2020ДкІ»ЅцёєХ®ВКЅµµНЈ¬іҐХ®ДЬБ¦»№УРБЛЅПґуМбёЯЎЈ

ЎЎЎЎУлґЛН¬К±Ј¬“І»ІоЗ®”µДІУЗЪїЖјј2018Дк·ЦємЅь5000НтФЄЈ¬2019ДкУЦ·Цєм4ТЪФЄЈ¬ФЪIPOЗ°П¦Ј¬ІУЗЪїЖјјґуКЦ±К·ЦємЈ¬ЖдЧКЅрідФЈіМ¶ИїЙјыТ»°ЯЎЈµ«КЗЖж№ЦµДКЗЈ¬ґЛґОIPOІУЗЪїЖјјИґДвДјЧК12ТЪФЄУГУЪІ№ідБч¶ЇЧКЅрЈ¬ХвТ»µгУлЖдєАЦА4ТЪУаФЄУГАґПЦЅр·ЦємµДЧц·ЁИґґуПаѕ¶НҐЎЈ

ЎЎЎЎНј7ЈєДјјЇЧКЅрПоДїЈЁµҐО»ЈєНтФЄЈ©

НјЖ¬АґФґЈєХР№ЙКй

ЎЎЎЎДЗГґЈ¬¶ФУЪДјЧК12ТЪФЄУГАґІ№БчЈ¬ІУЗЪїЖјјКЗИзєОЅвКНµДДШЈїѕЭХР№ЙКйЅйЙЬЈ¬ДјјЇЧКЅрІ№ідУлЦчУЄТµОсПа№ШµДУЄФЛЧʽ𣬴ӶМЖЪАґїґЈ¬№«ЛѕЧКІъµДБч¶ЇРФЅ«µГТФМбёЯЈ¬ґУ¶шМбЙэЧФЙнµДї№·зПХДЬБ¦Ј»ґУі¤ЖЪАґїґЈ¬Ѕ«ёьУРАыУЪЅшТ»ІЅНЖ¶Ї№«ЛѕЦчУЄТµОсµД·ўХ№Ј¬ёДЙЖ№«ЛѕЧКІъЦКБїЈ¬К№№«ЛѕЧКЅрКµБ¦ЅшТ»ІЅµГµЅМбёЯЈ¬ОЄ№«Лѕ·ўХ№µм¶Ё»щґЎЈ¬¶Ф№«ЛѕѕУЄЅ«ІъЙъ»эј«µДУ°ПмЎЈИ»¶шХл¶Ф“І»ІоЗ®”µДЧґїцПВИФТЄДјЧКІ№БчµДФТтЈ¬ЖдІўГ»УРЅшРРЦ±ЅУЅвКНЎЈ

ЎЎЎЎ¶ФУЪИОєОТ»јТЙПКР№«ЛѕАґЛµЈ¬ЧКЅр¶јКЗ¶а¶аТжЙЖЈ¬И»¶шЈ¬НЁ№эIPOЅшРРДјЧКІ»У¦іЙОЄ№«Лѕ“И¦З®”µДЅЭѕ¶Ј¬ДїЗ°ІУЗЪїЖјјµДЖуТµБч¶ЇРФІ»ґнЈ¬ЧКЅр±ИЅПідФЈЈ¬ЧКІъёєХ®ВКІ»ёЯЈ¬іҐХ®ДЬБ¦ЅПЗїЈ¬ФЪґЛЗйїцЦ®ПВЈ¬ИФДјЧК12ТЪФЄІ№БчЈ¬ЖдЦРµД±ШТЄРФЦµµГЙМИ¶ЎЈЈЁАґФґЈєЦ¤ИЇКРіЎємЦЬїЇЈ© №І2Ті ЙПТ»Ті [1] [2] ЛСЛчёь¶а: ІУЗЪїЖјј |