ЎЎЎЎЧчОЄ»ЄОЄµД№©У¦ЙМЈ¬ЅЛХІУЗЪїЖјј№Й·ЭУРПЮ№«ЛѕЈЁТФПВјтіЖ“ІУЗЪїЖјј”Ј©М¤ЙПБЛIPOЦ®В·Ј¬Йк±ЁФЪЙПЅ»ЛщїЖґґ°еЙПКРЎЈ

ЎЎЎЎ№«їЄЧКБППФКѕЈ¬ґЛґОIPOІУЗЪїЖјјДвДјјЇЧКЅр38.36ТЪФЄЈ¬ЖдЦР18.83ТЪФЄУГУЪЅЁІУЗЪїЖјјФ°ПоДїЎў7.53ТЪФЄУГУЪА©ЅЁ5GНЁРЕУГМХґЙЅйЦКІЁµјВЛІЁЖчПоДїЈ¬¶ш±»јЖ»®УГУЪІ№ідБч¶ЇЧКЅрµДФтУР12ТЪФЄЎЈ

ЎЎЎЎИ»¶шЈ¬ФЪ±§ЙПБЛ»ЄОЄµД“ґуНИ”єуЈ¬ІУЗЪїЖјјІ»ЅцГ«АыВКУРЛщПВ»¬Ј¬ЗТ2020ДкµДУЄТµКХИлєН№йДёѕ»АыИуЛ«Л«ПВЅµЎЈґЛНвЈ¬ІУЗЪїЖјјФЪ“І»ІоЗ®”µДН¬К±ИФИ»ДјЧК12ТЪФЄУГАґІ№БчЈ¬±ШТЄРФЦµµГЙМИ¶ЎЈ

ЎЎЎЎґуїН»§“»ЄОЄ”Н»»чИл№ЙіЙ№Й¶«

ЎЎЎЎХР№ЙКйЕыВ¶Ј¬ІУЗЪїЖјјЦчТЄґУКВОўІЁЅйЦКМХґЙФЄЖчјюµДСР·ўЎўЙъІъєНПъКЫЈ¬ІъЖ·°ьАЁЅйЦКІЁµјВЛІЁЖчЎўTEMЅйЦКВЛІЁЖчЎўЅйЦКРіХсЖчЎўЅйЦКМмПЯµИ¶аЦЦФЄЖчјюЈ¬ЦчТЄУГУЪЙдЖµРЕєЕµДЅУКХЎў·ўЛНєНґ¦АнЈ¬ФЪТЖ¶ЇНЁРЕЎўАЧґпєНЙдЖµµзВ·ЎўОАРЗНЁС¶µјєЅУл¶ЁО»ЎўєЅїХєЅМмУл№ъ·АїЖ№¤µИБмУтµГµЅ№г·єУ¦УГЎЈ

ЎЎЎЎѕЭБЛЅвЈ¬ІУЗЪїЖјјµДµЪТ»ґуїН»§КЗ»ЄОЄј°ЖдН¬Т»їШЦЖПВµДЖуТµЈ¬ЦчТЄПт»ЄОЄПъКЫОўІЁЅйЦКМХґЙФЄЖчјюЎЈ2018Дк-2020ДкЈ¬ІУЗЪїЖјјПт»ЄОЄµДПъКЫЅр¶о·Ц±рОЄ1.38ТЪФЄЎў12.86ТЪФЄєН9.39ТЪФЄЈ¬ХјУЄТµКХИлµД±ИАэ·Ц±рОЄ50.87%Ўў91.34%єН90.08%ЎЈЅьБЅДкЈ¬ѕЕіЙТФЙПµДІъЖ·¶јПъНщБЛ»ЄОЄј°ЖдПа№Ш№«ЛѕЈ¬УЙґЛїЙјыЈ¬ІУЗЪїЖјј¶ФУЪ»ЄОЄµДТААµіМ¶ИПаµ±ёЯЎЈ

ЎЎЎЎЦµµГЧўТвµДКЗЈ¬2018Дк-2020ДкЈ¬ІУЗЪїЖјјХР№ЙКйЕыВ¶µДКэјТН¬РР№«ЛѕµДµЪТ»ґуїН»§ХјУЄТµКХИл±ИАэЧЬЖЅѕщКэ·Ц±рОЄ33.22%Ўў37.85%єН34.63%Ј¬ІУЗЪїЖјјµДµЪТ»ґуїН»§јЇЦР¶ИТІФ¶Ф¶і¬№эБЛН¬РРЎЈ

ЎЎЎЎНј1ЈєН¬РРТµїН»§јЇЦР¶И¶Ф±И

НјЖ¬АґФґЈєІУЗЪїЖјј№«ёж

ЎЎЎЎ»јЙПґуїН»§“ТААµЦў”Ј¬ЖдЦРµД·зПХІ»ИЭєцКУЈ¬ФЪТйјЫДЬБ¦·ЅГжЈ¬їЦЕВ»бЙоКЬ»ЄОЄµДЦЖФјЈ¬¶ФЖдТµОсЧФИ»ТІ»бІъЙъІ»РЎУ°ПмЈ¬ХвТ»µгЈ¬ПВОДОТГЗ»бЅшРР·ЦОцЎЈЦµµГТ»МбµДКЗЈ¬ѕЭХР№ЙКйЕыВ¶Ј¬ФЪІУЗЪїЖјјЙк±ЁIPOЗ°БЅёцФВЈ¬№юІЄН¶ЧКИл№ЙБЛІУЗЪїЖјј4.58%µД№Й·ЭЈ¬¶ш»ЄОЄН¶ЧКїШ№ЙУРПЮ№«ЛѕіЦУР№юІЄН¶ЧК100%µД№Й·ЭЈ¬»»СФЦ®»ЄОЄНЁ№эЧУ№«ЛѕіЦУРІУЗЪїЖјј4.58%µД№Й·ЭЈ¬іЙОЄЖд№Й¶«ЎЈ

ЎЎЎЎНј2ЈєІУЗЪїЖјјЎў№юІЄН¶ЧКУл»ЄОЄ№ШПµНј

НјЖ¬АґФґЈєЖуІйІй

ЎЎЎЎ»ЄОЄјИКЗІУЗЪїЖјјµДµЪТ»ґуїН»§Ј¬УЦКЗ№«ЛѕµД№Й¶«Ц®Т»Ј¬ФЪґЛЛ«ЦШЙн·ЭЦ®ПВЈ¬ІУЗЪїЖјјОЮВЫКЗФЪІъЖ·¶ЁјЫ·ЅГжЈ¬»№КЗФЪ»ШїоЦЬЖЪ·ЅГжДСГв¶ј»бКЬµЅУ°ПмЈ¬ТтґЛЈ¬Л«·ЅµДЅ»ТЧµД№«ФКРФДСГвБоИЛЦКТЙЈ¬ЖдЦРКЗ·сґжФЪ“АыТжКдЛН”ТІБоИЛµЈУЗЎЈ

ЎЎЎЎГ«АыВКПВЅµ»тТт»ЄОЄС№јЫ

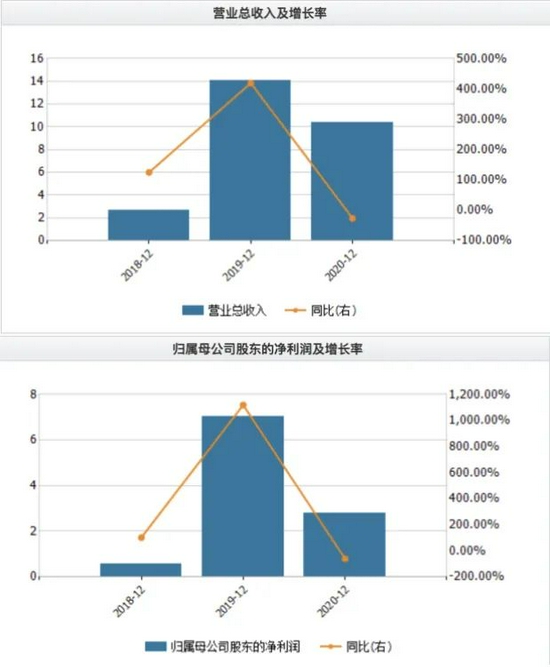

ЎЎЎЎЙПОДМбµЅЈ¬ІУЗЪїЖјј¶ФУЪ»ЄОЄµДТААµіМ¶ИХэФЪІ»¶ПјУЙоЈ¬И»¶шЛдИ»ґоЙП»ЄОЄµДЛі·зіµЈ¬µ«КЗІУЗЪїЖјјµДТµјЁИґєГЛЖ“№эЙЅіµ”Т»СщЙППВЖр·ьЎЈ2018Дк-2020ДкЈ¬ІУЗЪїЖјјµДУЄТµКХИл·Ц±рОЄ2.71ТЪФЄЎў14.08ТЪФЄєН10.42ТЪФЄЈ¬Н¬±ИФці¤ВК·Ц±рОЄ125.18%Ўў419.29%єН-26.01%Ј»Н¬ЖЪ№йДёѕ»АыИу·Ц±рОЄ5762.91НтФЄЎў7.03ТЪФЄєН2.77ТЪФЄЈ¬Н¬±ИФці¤ВК·Ц±рОЄ101.81%Ўў1119.19%єН-60.52%ЎЈІ»ДСїґіцЈ¬ІУЗЪїЖјјФЪ2019ДкТµјЁґпµЅ“ЙЅ¶Ґ”єуЈ¬2020Дк±гУРЛщ»ШВдЈ¬УЄТµКХИлєН№йДёѕ»АыИуЛ«Л«ПВ»¬ЎЈ

ЎЎЎЎНј3ЈєКХИлј°АыИуФці¤ЗйїцЈЁµҐО»ЈєТЪФЄЈ©

НјЖ¬АґФґЈєWind

ЎЎЎЎІ»ЅцИзґЛЈ¬ІУЗЪїЖјјТµјЁПВ»¬µДЗчКЖїЦЕВ»№»біЦРшЎЈХР№ЙКйЕыВ¶Ј¬ІУЗЪїЖјјФ¤јЖ2021ДкЙП°лДкКµПЦУЄТµКХИл1.70ТЪФЄЦБ2ТЪФЄЈ¬Н¬±И±д¶ЇФјОЄ-76.93%ЦБ-72.86%Ј»Ф¤јЖКµПЦ№йДёѕ»АыИуОЄ6000НтФЄЦБ6900НтФЄЈ¬Н¬±И±д¶ЇФј-59.90%ЦБ-53.88%ЎЈ

ЎЎЎЎ¶ФґЛЈ¬ІУЗЪїЖјјФЪХР№ЙКйЦР±нКѕЈ¬2020ДкТФАґЈ¬УЙУЪКЬПВУОКРіЎРиЗуІЁ¶ЇЎўКРіЎѕєХщјУѕзЎўЦчТЄІъЖ·ПъКЫµҐјЫєНГ«АыВКПВЅµЎў№ъјКГіТЧД¦ІБЎўРВ№ЪТЯЗйµИЦо¶аТтЛШµДУ°ПмЈ¬ТтґЛТµјЁУРЛщПВ»¬ЎЈ№І2Ті [1] [2] ПВТ»Ті

ЛСЛчёь¶а: ІУЗЪїЖјј