|

2020年医美业务营收占比不足1%,股价却因蹭上医美概念几次异动。今年7月21日,苏宁环球发布公告称,全资子公司苏宁环球健康拟收购医美产业基金和环球股权投资持有的无锡苏亚、唐山苏亚、石家庄苏亚各100%股权。根据公告,无锡苏亚、唐山苏亚、石家庄苏亚各100%股权转让价格分别为1.3亿元、0.94亿、1.13亿元,合计3.37亿元。

此公告发布后,7月22日,公司股价从7.55元/股升至7.63元/股,微涨1.06%;7月23日,收盘价为7.18元/股,跌幅达5.9%。资本市场反响平淡,却引来了深交所一纸关注函。随后,股价于7月26至27日连续两日跌停。

据不完全统计,2021年以来,包括药企、地产、母婴和平台在内的20余家上市公司纷纷宣布跨界进军医美产业,刮起“跨界医美风”。苏宁环球便是房企转型医美公司的典型案例。

陷入主业下滑困境

苏宁环球于2005年借壳上市,是一家以房地产开发为主的公司。

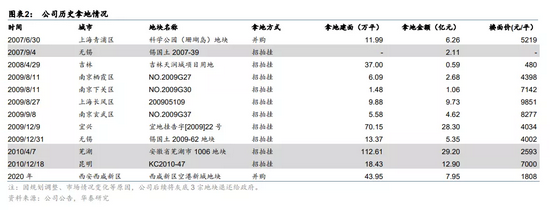

2005-2015年公司大力发展房地产业务,通过招拍挂和收购陆续拿下南京,宜兴、无锡,以及上海、吉林、芜湖等城市的多宗地块,开发了“瑰字”系列住宅项目、威尼斯水城、天润城多个地产项目。

在此推动下,公司房地产销售金额由 2006 年的13亿元扩大至2015年的72亿元,CAGR 达到 21%,总体保持上升趋势,并于2016年达到峰值。

根据公司年报,2016-2020年,公司房地产业务收入分别为77.91亿元、52.55亿元、28.81亿元、35.18亿元、40.41亿元。过去4年,公司的房地产主业下降48.13%。

与此同时,2020年公司归母净利润同比下跌15.66%至10.38亿元,主要原因是苏宁环球于2021年2月份退还了安徽芜湖一宗未开发的商办地块,产生的损失金额约为2.68亿元。

另外,《今日财富》发现,苏宁环球从2010 年后再无获取新的房地产项目,仅在2020年底通过并购的方式择机收购了西咸新区空港新城地块。

(数据来源:华泰证券研报)

据悉,此次收购是苏宁环球董事长张桂平为缓解苏宁3000亿债务危机对弟弟张近平的支援。截至2020年,苏宁环球货币资金从2019年的18.55亿元降至9.63亿元。对于该部分变动的原因,苏宁环球称,“用于利润分配及支付西安地产项目土地款。”

2020年,在“三条红线”政策缩紧情势下,苏宁环球的地产业务愈发艰难。医美产业成为公司创造新的利润增长点的重点转型方向。

布局医美5年,未见成效

实际上,近期收购3家医院不是苏宁环球第一次布局医美产业。

早在2016年,苏宁环球持股45%与集团合资成立50亿元规模的医美产业基金,开始向医美转型;同年,医美产业基金收购了4家美联臣医院。2017 年,公司完成上海天大医疗美容医院有限公司90%股权的收购。

值得注意的是,医美产业在公司总营业收入占比极小。营收结构上,2020年公司地产开发占比达94.2%,建筑业、酒店业、文化创意及其他占比分别为 1.5%、2.3%和2.0%;医美业务的营收为4184.45万元,在苏宁环球整体收入中占比为0.98%,不到1%。

截至2021年第一季度,公司仅有上海天大医院并表,且收购4年,从可查数据看仍呈现亏损的局面。根据1月7日苏宁环球披露的财务数据显示,2017年至2020年前三季度,该医院分别实现营收6014.79、3655.49、1806.64和1219.61万元,呈逐年下降趋势;净利润分别为-494.65、-1591.09、-1631.95和-637.09。

苏宁环球向《今日财富》回复,上海作为超一线城市,医美医疗机构超千家,市场竞争激烈,经营成本较高是天大医院亏损的主要原因。在已经公布的信息显示,上海天大在2020年度亏损,但目前半年度的经营情况没有披露,所以不存在所谓的“至今处于亏损状态”。

需要提示的是,关于上述上海天大医院的数据,公司是在公告中说明,并未在年报中明确。 共2页 [1] [2] 下一页 搜索更多: 苏宁环球 |