ЁЁЁЁ2020ФъЩЯАыФъЃЌдкКЯЪЂЙшвЕЃЈ603260.SHЃЉСЌај6ИіМОЖШгЊЪеКЭОЛРћШѓЭЌБШЯТЛЌЕФЪБКђЃЌИпвузЪВњТђШы208ЭђЙЩЃЌНјШыЧАЪЎДѓСїЭЈЙЩЖЋжЎСаЁЃ

ЁЁЁЁЖјздИпвуШыЙЩКѓЃЌКЯЪЂЙшвЕБуПЊЪМзпГівЕМЈвѕіВЁЃ

ЁЁЁЁНёФъЩЯАыФъКЯЪЂЙшвЕЪЕЯжгЊвЕЪеШы77.02вкдЊЃЌЭЌБШдіГЄ84%ЃЛЪЕЯжЙщФИОЛРћШѓ23.72вкдЊЃЌЭЌБШдіГЄ428%ЁЃ

ЁЁЁЁМйЩшИпвуГжЙЩЪ§СПВЛБфЧвГжЙЩжСНёЃЌФЧУДЫќдкетБЪЭЖзЪЩЯИЁгЏдЄМЦГЌЙ§2вкдЊЃЌЪевцТЪГЌ200%ЁЃ

ЁЁЁЁШЛЖјЃЌИќОЊШЫЕФЪЧЃЌКЯЪЂЙшвЕБГКѓЕФТоЪЯМвзхЃЌдкЙЋЫОЙЩМлДІгкЕЭЮЛЪБЗЂЦ№ЖЈдіЃЌФПЧАетБЪЖЈдіИЁгЏдМ214вкдЊЃЌЪевцТЪДя756%ЁЃ

ЁЁЁЁЮЊКЮИпвуЛсПДЩЯЕБЪБгЏРћФмСІДѓЗљЯТЛЌЁЂеЎЮёИпЦѓЕФКЯЪЂЙшвЕЃПЪБжСНёШеЃЌгаЛњЙшDMCЪаГЁШд“еЧЩљЫФЦ№”ЃЌЕЋЪЧМлИёвбОГЌЙ§ЩЯвЛИіОАЦјжмЦкЕФИпЕуЃЌЪЧЗёАЕЪОКЯЪЂЙшвЕНЋЪЂМЋЖјЫЅФиЃП

ЁЁЁЁдёЪБ

ЁЁЁЁжмЦкЖЅВПРЉНЈВњФмЃЌОАЦјЖШЕНРДЪБСьЯШЭЌааЪЭЗХВњФмЁЃ

ЁЁЁЁЛиЙЫКЯЪЂЙшвЕНќФъЕФВњФмВМОжЃЌВњФмНЈЩшжмЦкКЭЙшМлжмЦкЕФДэЮЛЃЌАбЩЯЪаЙЋЫОЭЯШыСЫВЦЮёРЇОГЁЃВЛЙ§ЃЌеЎЮёбЙСІЕФЗДУцЪЧЃЌВњФмРЉНЈЛЛРДСЫвЕМЈдіГЄПеМфЃЌвВШУКЯЪЂЙшвЕгыЭЌааНјвЛВНРПЊСЫВюОрЁЃ

ЁЁЁЁКЯЪЂЙшвЕГЩСЂгк2005ФъЃЌ2017ФъЩЯЪаЃЌжїгЊвЕЮёЮЊбаЗЂЁЂЩњВњМАЯњЪлЙЄвЕЙшМАгаЛњЙшВњЦЗЁЃ2020ФъЃЌЦфЙЄвЕЙшгЊЪеЮЊ38.49вкдЊЃЌеМзмгЊЪеБШжиЮЊ43%ЃЛгаЛњЙшгЊЪеЮЊ49.96вкдЊЃЌеМзмгЊЪеБШжиЮЊ56%ЁЃ

ЁЁЁЁНќШ§ФъРДЃЌКЯЪЂЙшвЕЕФЙЄвЕЙшКЭгаЛњЙшвЕЮёДгЦНЗжЧяЩЋЃЌЗЂеЙЕНгаЛњЙшвЕЮёеМжїЕМЕиЮЛЃЌетгыЫќЕФВњФмВМОжУмЧаЯрЙиЁЃ

ЁЁЁЁ2018Фъ5дТЃЌдкгаЛњЙшМлИёзюИпЕуЪБЃЌКЯЪЂЙшвЕЗЂВМЙЋИцЃЌФтдкаТНЎЪЏКгзгЭЖзЪ20ЭђЖж/ФъЙшбѕЭщЯюФПЃЈгаЛњЙшЃЉЃЌдЄЫу44.1вкдЊЃЌдЄМЦ2021ФъНЈГЩЁЃ

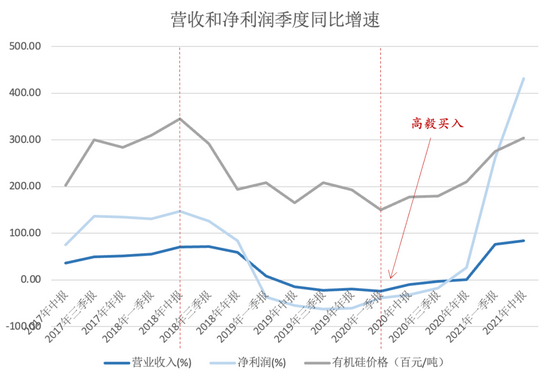

ЁЁЁЁШЛЖјЃЌЙЋИцЗЂВМУЛЖрОУЃЌЙшМлБуНјШыЯТааЧјМфЁЃКЯЪЂЙшвЕЕФЪажЕвВДг2018Фъ5дТслЗхЕФ544вкдЊЃЌвЛТЗЯТЕјМИНќбќеЖЁЃвВе§ЪЧДг2018ФъЯТАыФъПЊЪМЃЌКЯЪЂЙшвЕЕФгЊЪеКЭОЛРћШѓдіЫйПЊЪМЗХЛКЃЌзпЩЯСЫСЌај7ИіМОЖШЕФЭЌБШИКдіГЄжЎТЗЁЃ

ЁЁЁЁШчЙћЫЕЙшМлЯТЛЌЪЧЕМжТКЯЪЂЙшвЕвЕМЈЯТЛЌЕФживЊдвђЃЌФЧУДдкаавЕжмЦкЖЅВПРЉНЈЃЌдђИјКЯЪЂЙшвЕКѓУцЕФеЎЮёИпЦѓТёЯТСЫЗќБЪЁЃ

ЁЁЁЁЫцзХЙшМлЯТНЕЃЌКЯЪЂЙшвЕЕФЯжН№ЛиСїВЛМАдЄЦкЃЌ2018ФъЭЖзЪНЈЩшЕФдкНЈЯюФПЃЌУЛгазуЙЛЕФздгаЯжН№СїжЇГжРДНЈЩшЃЌетЪЙЕУНшПюДѓЗљдіМгЁЃЕН2020ФъЕзЕФЪБКђЃЌКЯЪЂЙшвЕИКеЎТЪДя51%ЃЌгаЯЂИКеЎН№ЖюДя47вкдЊЃЌеМзмзЪВњЕФ24%ЃЛЯжН№ЖЬеЎБШНіЮЊ0.51ЃЛСїЖЏБШТЪДг2018ФъЕзЕФ0.81НЕжС0.54ЃЛЫйЖЏБШТЪДг0.39НЕжС0.23ЃЌЯджјЕЭгкаавЕЦНОљЫЎЦНЁЃ

ЁЁЁЁдкзЪН№бЙСІжЎЯТЃЌКЯЪЂЙшвЕВЛЕУВЛЖЈдіФММЏзЪН№ЁЃ2020Фъ5дТЦфЙЋИцФтЯђЪЕПиШЫТоЪЯМвзхГЩдБЗЧЙЋПЊЗЂааЙЩЦБЃЌФМзЪ25вкдЊЃЌПлГ§ЗЂааЗбгУКѓНЋШЋВПгУгкВЙГфСїЖЏзЪН№ЁЃ

ЁЁЁЁВЛЙ§етБЪзЪН№жБЕН2021Фъ6дТВХЕНЙЋЫОеЫЩЯЃЌДЫЪБКЯЪЂЙшвЕвбОзпГіжмЦкЕЭЙШЁЃ

ЁЁЁЁ2020ФъЯТАыФъвдРДЃЌЙшМлГіЯжМлИёЙеЕуЁЃвЛЗНУцЫцзХКЃЭтвпЧщГжајЃЌЙшЩњВњЦѓвЕПЊЙЄТЪВЛзуЃЌКЃЭтГіПкдіМгЃЛСэвЛЗНУцЃЌЦОНшгаЛњЙшдкаТФмдДЦћГЕЁЂЙтЗќЁЂАыЕМЬхЕШШШУХСьгђЕФЙуЗКгІгУЃЌЙшМлЛёЕУСЫЯТгЮашЧѓжЇГХЁЃ

ЁЁЁЁКЯЪЂЙшвЕВњФмВМОжЕФаЇЙћж№НЅЯдЯжЁЃЙЋЫО40ЭђЖжгаЛњЙшЕЅЬхаТВњФмзд2021Фъ2дТЗнПЊЪМж№ВНДяВњЃЌНижСФПЧАЙЋЫОЙЄвЕЙшВњФмЮЊ73ЭђЖж/ФъЃЌгаЛњЙшЕЅЬхВњФмЮЊ93ЭђЖж/ФъЁЃ

ЁЁЁЁЙњФкЩЯЪаЙЋЫОаТАВЙЩЗнЃЈ600596.SHЃЉЁЂЖЋдРЙшВФЃЈ300821.SZЃЉгаЛњЙшЕЅЬхВњФмЗжБ№ЮЊ49ЭђЖж/ФъКЭ30ЭђЖж/ФъЁЃ

ЁЁЁЁаТдіЕФ40ЭђЖжгаЛњЙшВњФмАяжњКЯЪЂЙшвЕгыЭЌааРПЊВюОрЁЃ

ЁЁЁЁЫцзХЙшМлзпГіжмЦкЕзВПЃЌВњФмЪЭЗХЃЌКЯЪЂЙшвЕЕФгЏРћФмСІзд2020ФъвЛМОЖШгРДЙеЕуЁЃЖјИпвузЪВњбЁдёдкЙеЕуГіЯжжЎМЪНјааВМОжЃЌШЗЪЕЪЧ“ЖФ”ЖдСЫЁЃ

ЁЁЁЁЖјзїЮЊзюСЫНтЙЋЫОКЭаавЕЕФЪЕПиШЫЃЌТоЪЯМвзхИќЪЧдкЖЈдіжаЛёРћВЛЗЦЁЃ

ЁЁЁЁИљОнЖЈдіБЈИцЪщЃЌЗЂааМлИёЮЊ18.36дЊ/ЙЩЃЌЪ§СПЮЊ136ЃЌ165ЃЌ577 ЙЩЃЌЗЂааЖдЯѓЮЊТо DКЭТоьЧЖАЃЌЪЧКЯЪЂЙшвЕЪЕПиШЫТоСЂЙњЕФзгХЎЁЃНижС8дТ24ШеЃЌКЯЪЂЙшвЕЙЩМлЮЊ175.5дЊЃЌТоЪЯМвзхдкБОДЮЖЈдіЩЯИЁгЏдМ214вкЁЃЙВ2вГ [1] [2] ЯТвЛвГ

ЫбЫїИќЖр: ТоЪЯМвзх