|

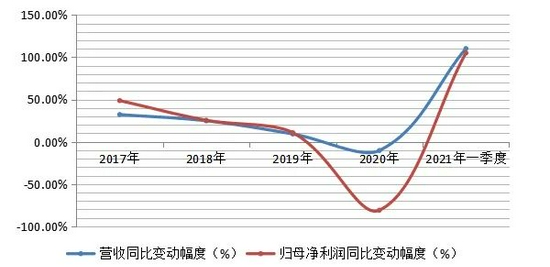

����ֵ��ע����ǣ������������ù�˾�����ƽ�“ֱӪ�ŵ�”“��Ӫ����”“��װ��ȫ����”�����ҵ��ģ�飬���д��̿��������������ת����װ��ҵ�������������ơ�������ʾ������һ���ȣ��ù�˾Ӫ�ռ���ĸ������ͬ�ȴ���110.28%��105.09%���ֱ�¼��14.07��Ԫ��791.30��Ԫ����ĸ������ʵ�����������״�Ϊ����“��¼”����Ӫ��ˮƽ��2019��ͬ������10.48%�����������˷������������ּҾӣ��������Բ��������ɱȹ�˾����Ϊ0.49%��

������Ʒլ��Ӫ�ռ���ĸ������ͬ�ȱ䶯���

������Դ��wind

������װҵ��չ�Դ��۲�

������ʵ�ϣ����������ƼҾ���ҵ���뷿�������ͬ���ǣ�����ҵ��ʼ�ղ�����Ʒլ���ս�����ġ������������˷�չ���ˡ�ֱӪ�ŵ꣬�ù�˾ʼ������װҵ��������չ��2021�꣬�ù�˾����ȫ��ת����װ��������Ϊ�������ṩȫ����װ��ȫ�ݶ��ơ�ȫ������һ�廯����

����������װҵ��չ���磬���ѷ��֣�2017�꣬�ù�˾�����Ƴ�HOMKOO��װ��ƽ̨��������װBIM�����������Ա�µ�ϵͳ����װ���ȷ���ƽ̨�������Ƽ��㡢VR�ȼ�����������װ��ս�ԡ�

����Ŀǰ����Ʒլ�����װҵ��ɷ�Ϊ�����֣���HOMKOO��װ�ƺ�ʥ������Ӫ��װ��������������������2018��ĩ��2019��ĩ��2020��ĩ���ù�˾HOMKOO��װ�ƻ�Ա�����ֱ�Ϊ����1200�ҡ�2497�ҡ���3000�ң��������꣬��Ӫ��װ��������Ϊ849����1693����1968�������������ϣ�����2019��������Ϊ���ԣ�������2020�������Ż���

�����걨��ʾ��2018����2020�꣬��װҵ����������Ϊ1.94��Ԫ��4.30��Ԫ��5.40��Ԫ��ͬ����������Ϊ8401.91%��121.62%��25.42%����2017����װҵ�����������С����2018����װ���뼤���⣬2019�ꡢ2020�꣬��ҵ���������پ�����ͬ�ڹ�˾��Ӫ�����٣���ʾ��ҵ������չDZ���ϴ�

�����������з�����ʿ��Ϊ����˾��HOMKOO��װ�Ʊ������������۲��Ϻ�����������Ǯ����ӯ��ģʽ���ԣ����й�˾ͨ���������ƣ���ʡ�м��̲�ۣ��Ը��Żݵļ۸����Ա��ҵ�ṩ�����ģ�ͬʱ���ù�˾��IT��ҵ��ң���һ��IT������������ˮƽ��Խϸߡ�������������װ�ƻ�Ա�������нϴ������ռ䣬��������Ҳ��ά�ָ߳ɳ��������ڶ��ԣ���װ���ڼ����з���Ӧ��ƽ̨���췽�滹���ǿ��

������ʥ������Ӫ��װ�ķ��������ɿأ���ҵ����չ�ٶ���Խ��������⣬��Ȼ��Ʒլ����������װ��˾���ˣ���ʵ����ǿ��װ��˾���Լ�Ʒ�ƣ����������Ʒ�Ƹ���“ʥ����”��ͬʱ�����˵�װ��˾ʵ���ܷ�ƥ��Ʒ���Դ��۲졣����Դ��Ͷ��ʱ���� ��2ҳ ��һҳ [1] [2] ��������: ��Ʒլ�� |