|

有分析认为,业务转型后,如若中文未来业绩承诺未完成,该公司商誉减值风险势必增大,而这又对公司并表后财务数据再添下行影响。

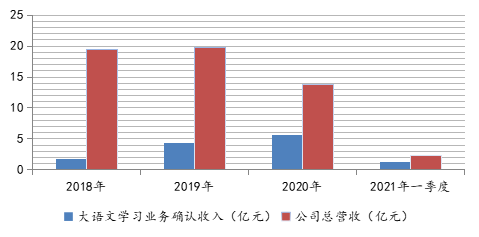

豆神教育总营收及大语文学习业务确认收入情况(亿元)

数据来源:公司财报

新业务收入有限

事实上,根据公告,豆神教育主营业务全面转型后,分为To B端业务、To C端业务两大板块。前者又细分为智慧教育服务、优质课程内容进入课后延时服务、大屏端视频分发业务;后者分为艺术类学习服务、线上软硬件结合的AI伴学产品。其中,原大语文学科服务业务全面转向非学科类服务,推出“豆神美育”子品牌。目前,该子品牌课程包括:美育通识课、戏剧表演课、影视作品赏析课或美术作品赏析课。

根据该公司对深交所关注函的回函,上述五大业务中,智慧教育服务的开展主体为全资子公司康邦科技和中文未来;优质课程内容进入课后延时服务、大屏端视频分发、线上软硬件结合的AI伴学产品的开展主体均为中文未来;艺术类学习服务业务“豆神美育”的开展主体为中文未来旗下全资子公司。

值得注意的是,截至上述回函日,优质课程进入课后延时服务收到回款约300万元;大屏端视频分发业务于2021年5月、8月或共收到回款400万元;线上软硬件结合的伴学业务将于今年10月上线。显然,业务转型期,上述三项业务带来的收入有限。此外,2020年,豆神教育商誉减值损失为20.99亿元,其中,子公司康邦科技计提商誉减值准备12.79亿元,可见,该子公司盈利不强。

此外,截至2021年3月末,该公司货币资金仅有1.14亿元,经营活动产生的净现金流为-0.21亿元;资产负债率高达81.32%。线下培训业务转型非学科类,在读人次减少、线下网点关闭和调整带来的成本问题,或都影响公司现金流动情况。

而剔除疫情影响因素,由于To B端业务的主要客户为学校、教育部门等,业务合同执行期、结算周期较长,伴随业务开展,未来豆神教育也将面临应收账款回收风险。

在风险提示中,豆神教育也表示,“双减”政策下,学科类培训业务统一登记为非营利性机构,预计该部分业务收入及利润大幅下降;美育类课程可能存在营收及利润不能完全回补原学科类学习服务业务的缺口。中文未来线上线下非学科类培训的审批、线下教学网点是否符合政策要求、新业务实际经营等,也都存在不确定性。

来源:投资时报 研究员 王子西 共2页 上一页 [1] [2] 搜索更多: 豆神教育 |