ЎЎЎЎИҘДкПВ°лДкЦБҪсЈ¬ФЪРВҝӘПоДҝІ»¶ПјУіЦПВЈ¬РВіЗОбФГ№гіЎ№жДЈөГөҪҪПҝмА©ХЕЎЈҪШЦ№2021Дк¶юјҫ¶ИЈ¬РВіЗіЦУРөДТСҝӘТөОбФГ№гіЎ 97ёцЈ¬№ЬАнКдіцПоДҝ4ёцЈ¬ҙЛНв»№УР4ёцҙҰУЪҪ»ҪУ№э¶ЙЖЪөДТСЗ©ФјОбФГ№гіЎЎЈ

ЎЎЎЎ2021ЙП°лДкЈ¬ОбФГ№гіЎОӘРВіЗҙшАҙБЛҪПОӘҝЙ№ЫөДЧвҪрКХТжЈ¬КөПЦЙМТөФЛУӘЧЬКХИлОӘ39.38ТЪФӘЈЁә¬Л°ЧвҪрКХИлЈ©Ј¬2020ДкН¬ЖЪОӘ22.78ТЪФӘЈ¬Н¬ұИЙПХЗҪь73%Ј»¶ФұИТЯЗйЗ°Ј¬2019ДкН¬ЖЪЧвҪрКХИлОӘ17.41 ТЪФӘЈ¬Н¬ұИЙПХЗ126.2%ЎЈјҙК№ҝјВЗТЯЗйУ°ПмЈ¬ХыМеФціӨИФИ»ҝЙ№ЫЎЈ

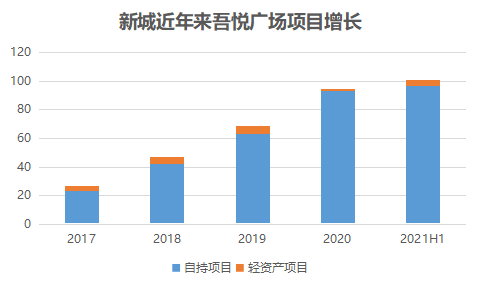

ЎЎЎЎДҝЗ°ФЪУӘОбФГ№гіЎЦРЈ¬ЦШЧКІъПоДҝТАИ»ХјҪПҙуұИЦШЈ¬ө«РВіЗТІФЪС°ЗуЗбЧКІъ·ҪГжөД·ўХ№ЎЈРВіЗКЧёцЗбЧКІъПоДҝУЪ2017ДкҝӘТөЈ¬Лжәу¶ФНвҪшРР№ЬАн·юОсКдіцЈ¬ө«ДҝЗ°ЗбЧКІъөД№жДЈПаұИЖдЛыЖуТө»№ҪПРЎЈ¬ФЪЗбЧКІъИьөАЦРУ°ПмБҰ»№УРҙэМбёЯЎЈ

ЎЎЎЎҙУДҝЗ°ЗйҝцАҙҝҙЈ¬ОҙАҙРВіЗОбФГ»бО¬іЦ№жДЈУЕКЖЈ¬ө«ФЪРВФцПоДҝЙПЈ¬»бёьјУЦШКУЗбЧКІъКдіцЎЈХв»тКЗПоДҝ№жДЈәНЖ·ЕЖ·ўХ№өҪТ»¶ЁіМ¶ИөДұШИ»СЎФсЎЈ

ЎЎЎЎЦШЧКІъХјҫЭҫш¶ФұИЦШЈ¬ЗбЧКІъ№жДЈіхіӨіЙ

ЎЎЎЎОбФГ№гіЎҪьјёДкҝмЛЩА©ХЕЈ¬2017ДкҪцУР23ёцЧФіЦПоДҝЈ¬4ёцЗбЧКІъПоДҝЈ¬¶шөҪ2021Дк¶юјҫ¶ИЈ¬ТСҙпөҪ97ёцЧФіЦПоДҝЈ¬4ёцЗбЧКІъПоДҝЈ¬КөПЦБЛҝӘТө100ёцОбФГ№гіЎөДЙМТөДҝұкЎЈ

ЎЎЎЎОбФГ№гіЎұйөШҝӘ»ЁұіәуЈ¬КЗРВіЗіӨЖЪұьіЦөД“ЧЎХ¬+ЙМТө”Л«ВЦЗэ¶ҜХҪВФЎЈАыУГЧЎХ¬УлЙМТөЦ®јдөДРӯН¬»ҘІ№ЧчУГЈ¬ТФ№әОпЦРРДМбЙэіцКЫОпТөөДИҘ»ҜЛЩ¶ИәНТзјЫВКЎЈН¬КұЈ¬НЁ№эіцКЫЧЎХ¬ОӘ№әОпЦРРДҙшАҙОИ¶ЁҝНБчЈ¬МбёЯ№әОпЦРРДөДҝНБчБҝәНПъКЫ¶оЎЈХвЦЦДЈКҪөДУЕөгФЪУЪҪвҫцПоДҝЧКҪрОКМвөДН¬КұЈ¬ТІОӘЙМіЎФЛУӘіхЖЪөДҝНБчҫЫјҜҙтПВ»щҙЎЎЈ

ЎЎЎЎҙЛНвЈ¬ҙУ¶аёцОбФГ№гіЎВдөШАҙҝҙЈ¬ҪшИлөДҙуІҝ·ЦіЗКРҫщОӘИэЛДПЯіЗКРЈ¬Іҝ·ЦПоДҝЛдИ»ФЪТ»¶юПЯіЗКРІјҫЦЈ¬ө«ҙу¶аГйЧјұЯФөіЗЗшөИ·ЗәЛРДЗшО»ЎЈХвАаЗшО»өДЙМТөҫәХщПа¶ФҪПРЎЈ¬ФЪХРЙМТэИлЙПөДТӘЗуПа¶ФІ»ёЯЈ¬ҪшИләуДЬСёЛЩЗАХјКРіЎЈ¬ө«ПъКЫ¶оәНЧвҪрөДФціӨҝХјдұИҪПУРПЮЎЈ

ЎЎЎЎФЪДҝЗ°ПоДҝҪб№№ЦРЈ¬ОбФГ№гіЎЦШЧКІъТАИ»ХјҫЭҫш¶ФұИЦШЈ¬ЗбЧКІъ№жДЈЙРОҙКөПЦМ«ҙуФціӨЎЈҙЛНвЈ¬УЙУЪПЦУРПоДҝ»щКэУ°ПмЈ¬ПаРЕОҙАҙҪПіӨТ»¶ОКұјдДЪЦШЧКІъТАИ»»бХјҙуН·ЎЈ

КэҫЭАҙФҙЈәЖуТөІЖұЁЈ¬№ЫөгЦёКэХыАн

ЎЎЎЎОЮВЫЗбЦШЈ¬№жДЈФціӨёшРВіЗОбФГЙМТөКХТжҙшАҙҪПҙуөДФціӨЎЈ2021ЙП°лДкОбФГ№гіЎЧЬЧвҪрҙп36.67ТЪФӘЈ¬№жДЈәНКХТжФЪ№ъДЪЙМТөөШІъЖуТөЦРХјҫЭТ»ПҜЦ®өШЎЈ

ЎЎЎЎПё·ЦПоДҝҝҙЈ¬2021ЙП°лДкЦРЈ¬ЧвҪр№эТЪПоДҝУР1ёцЈ¬ОӘ2012Дк4ФВҝӘТөөДіЈЦЭОдҪшОбФГ№гіЎЎЈіэҙЛЦ®НвЈ¬КЈУаПоДҝЦРЧвҪрЧоёЯОӘ0.77ТЪФӘЎЈ¶ЁО»әНІјҫЦҫц¶ЁБЛРВіЗөҘёцЙМТөПоДҝЧвҪрІ»ёЯЈ¬ХыМеЧвҪрФціӨ¶Ф№жДЈА©ХЕТААөұИҪПҙуЎЈ

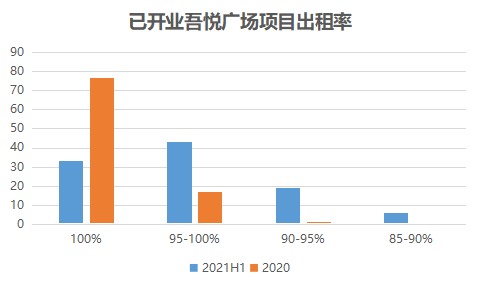

ЎЎЎЎІ»№эіцЧвВК·ҪГжЈ¬ОбФГ№гіЎФЪТөДЪҙҰУЪҪПУЕЛ®ЖҪЈ¬ЧвҪрУРОИ¶ЁұЈХПЎЈҪШЦБ2021ДкЙП°лДкЈ¬ЖҪҫщіцЧвВКОӘ97%Ј¬ПаұИ2020ДкөД96%ВФУРЙПЙэЈ¬ҙҰУЪРРТөЗ°БРЎЈИзҪ«іцЧвВК»®·ЦЗшјдЈ¬іцЧвВК90%ТФЙППоДҝХјұИі¬95%Ј¬ЖдЦРіцЧвВК100%ПоДҝ33ёцЎЈ

КэҫЭАҙФҙЈәЖуТөІЖұЁЈ¬№ЫөгЦёКэХыАн

ЎЎЎЎОбФГ№гіЎөДёЯіцЧвВК»тУлІјҫЦіЗКРУР№ШЈ¬КЧПИКЗИэЛДПЯіЗКРҫәХщҪПРЎЈ¬ҙЛНв¶ЁО»ЦР¶Л№әОпЦРРД¶ФТөМ¬Ж·ЕЖөИј¶ТӘЗуІ»ёЯЈ¬јҙК№УРЖ·ЕЖЙМЖМНЛіЎЈ¬ТІДЬҪПҝмУРРВөкҪшЧӨІ№ідЎЈН¬СщІЙИЎҝмЛЩА©ХЕДЈКҪЈ¬УлРВіЗ¶ЁО»АаЛЖөДНтҙп№гіЎЈ¬2020ДкЖҪҫщіцЧвВКТІҙпөҪ99.4%ЎЈ

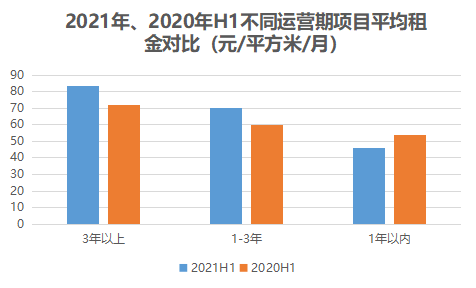

ЎЎЎЎТФЧвҪр/ҪЁЦюГж»э/КұјдјЖЛгПоДҝЖҪҫщЧвҪрҝЙТФ·ўПЦЈ¬ҝӘТөФЛУӘ3ДкТФЙПіЙКмЖЪПоДҝЖҪҫщЧвҪрҪПёЯЈ¬Фј82.67ФӘ/ЖҪ·ҪГЧ/ФВЈ¬1-3Дкј°ЙРФЪЕаУэЖЪөД1ДкТФДЪПоДҝЈ¬ЖҪҫщЧвҪр·ЦұрОӘ69.98ФӘ/ЖҪ·ҪГЧ/ФВЎў46.25ФӘ/ЖҪ·ҪГЧ/ФВЎЈ

ЎЎЎЎН¬ұИ2020ДкH1Ј¬ҙуІҝ·ЦОИ¶ЁФЛУӘБЛТ»¶ЁКұјдөДПоДҝЈ¬ҫщУРТ»¶ЁіМ¶ИФціӨЎЈ

КэҫЭАҙФҙЈәЖуТөІЖұЁЈ¬№ЫөгЦёКэХыАн

ЎЎЎЎЖҪҫщЧвҪрФціӨәНЖуТөөДПоДҝФЛУӘУРҪПҙуБӘПөЈ¬НЁ№эУРР§ФЛУӘЈ¬ҝЙТФМбЙэПъКЫ¶оЈ¬»сөГёьёЯЧвҪрКХТжЈ¬ИГПоДҝХыМеҫәХщБҰөГөҪМбЙэЎЈ

ЎЎЎЎЦөөГЧўТвөДКЗЈ¬ФЪРВіЗОбФГ№гіЎА©ХЕЦ®јКЈ¬ТІТӘҝјВЗөҪЙМТөҫәХщөДҝЙДЬРФЈ¬МШұрКЗН¬ёціЗКРУРУлЦ®¶ЁО»АаЛЖөДПоДҝЎЈ

ЎЎЎЎҫЭ№ЫөгЦёКэНіјЖЈ¬РВіЗДҝЗ°ҝӘТө101ёцОбФГ№гіЎЈ¬ІјҫЦФЪИ«№ъ76ёціЗКРЈ¬ЖдЦРУлНтҙп№гіЎІјҫЦіЗКРЦШәПөДУР49ёцЈ¬ПаЛЖөД¶ЁО»әНТөМ¬»бІъЙъТ»¶ЁҫәХщЈ¬УИЖдФЪПы·СҝНИәәНПы·СБҰУРТ»¶ЁИЭДЙПЮ¶ИөДЦРРЎіЗКРЎЈ

№І2Ті [1] [2] ПВТ»Ті

ЛСЛчёь¶а: РВіЗОбФГ