|

其去年财报显示,2020年生育健康基础研究和临床应用服务仅微增0.12%。比重降至14.03%。与此同时,该板块盈利水平亦同步下滑,2020年毛利率为57.53%,同比大幅减少12个百分点。

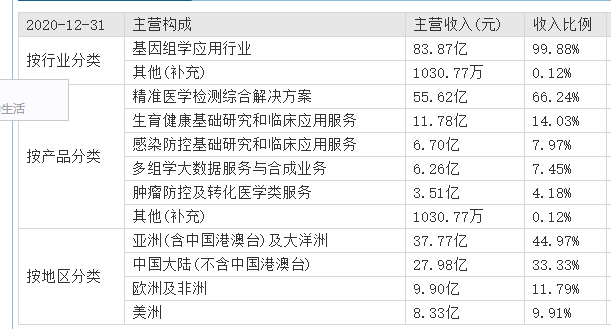

一直以来,肿瘤防控相关领域基因检测是最被看好的板块之一。2020年华大基因来自肿瘤防控及转化医学类服务收入3.51亿元,同比增长23.99%,占总收入比重为4.18%。然而尽管目前收入增速良好,却由于基数较低,暂时难以成为华大基因支柱板块。

另一方面,就市场份额来看,华大基因也不敌燃石医学。灼识投资咨询行业报告数据显示,在中国基于新一代基因测序技术的肿瘤基因检测市场上,按2019年接受测试的患者人数计算,燃石医学以26.7%的市场份额位居第一。

此外,华大基因的生育服务也面临着诸多争议。2017年有产妇爆料称,由于华大基因无创DNA检测结果导致医生误判,多名产妇生下了唐氏或有其他基因缺陷的婴儿。有网友认为,医药公司为了提高收入,在广告宣传中过分夸大了无创DNA的检测准确率。

出海双刃剑:巨头排挤,轻视研发

值得一提的是,公司2020年的收入来源中,首次出现了大洋洲的身影。这也是其营收的增长点之一。

目前华大基因在欧洲、美国等多个海外市场开展业务。在2019年之前,华大基因中国大陆收入占比超过80%;2020年来自中国大陆收入占比大幅下降至33.33%,亚洲及大洋洲、欧洲和非洲、美洲地区收入占比分别达44.97%、11.79%和9.91%。

海外业务的向好也成为了双刃剑,华大基因又需要面临新的担忧。

一方面,随着海外市场的逐渐成熟和扩张,开始触碰基因测序国际巨头illumina的蛋糕,被后者以专利诉讼的方式全球绞杀,已被列入“实体清单”的华大基因的子公司,也需要它耗费一定的精力去周旋。

《每日财报》认为,若持续在国际关系中发生摩擦,可能会导致华大基因所处行业的相关产品被提高关税,另外产业链上下游企业被限制,也会给华大基因的经营带来不好的影响。

再一方面,行业本身技术复杂、专业性高、知识更新快,各个国家、地区及企业之间竞争将会更激烈。然而数据显示,华大基因2020年公司研发投入6.2亿元,同比增长95%;同期销售费用达10.78亿元,同比增长74%。

与很多标榜研发型医药企业10%以上的研发占比不同,2020年华大基因的研发投入在营收中的占比为7.58%,较2019年11.94%下滑了四个百分点,可见,华大基因的研发投入落后于公司的发展,其明显更侧重销售。

客观的说,华大基因号称医疗服务领域的高科技公司,最终凭借的依然是营销与渠道优势抢占市场,这也使得华大基因虽然能一时占据市场先机,但在市场竞争逐渐激烈之后,便会失去产品竞争优势,可能被后来者赶上。

来源:每日财报 吕明侠 共2页 上一页 [1] [2] 搜索更多: 华大基因 |