|

������������Ĺ��½�����Ҫ��ô����

�������ڣ����ڻ������ɷ�����˾��300676.SH,���¼�ƣ����������2021������ҵ��Ԥ�棬��������Ԥ��Ӫ�ա�����˫�»���

������Ϊ2020�������ֿ��ȵ�“����”�����֮һ����Ȼ���������ҵ��Ԥ�����г�ʧ���ˣ�Ԥ�淢���ڶ��ջ������Ϳ����ߣ��ɼ۱ƽ�100Ԫ��

������Ȼ�����������“�������”��ͷ��λ�ã������к�Ļ������Ĺɼ�ȴ������“��ɽ��”һ�㡣����“����”���α������ɼ���ˮ�����ǿ����ȷ棬�ɼ۷�������ô�ɼ���������ı��������ҵ�ļ�ֵ���������أ�

��������buff��ʧ��ҵ�����У��ɼ���ն

�����������2021������ҵ��Ԥ����ʾ��Ԥ��2021���ϰ���ʵ��Ӫҵ����Լ35��Ԫ��37.5��Ԫ����ȥ��ͬ���½�Լ8.71%��14.8%����ĸ����Լ10��Ԫ��12��Ԫ��ͬ���½�27.34%-39.45%������ÿ������2.45Ԫ��2.94Ԫ��

��������������һ����Ӫ��Ϊ15.6��Ԫ��ͬ������97.6%��������5.2��Ԫ ��ͬ������274.9%����һ���Ⱦ�������㣬������Ӫ��19.4��Ԫ-21.9��Ԫ��ͬ���»�34%-42%��������4.8��Ԫ-6.8��Ԫ��ͬ���»�55%-68%��

�����������ظ���ÿ�ղƱ�����֤�б�ʾ��2021���ϰ��꣬��ȫ���¹ں������Լ��ͷ����½�����˾�����¹���صľ�ҽѧ����ۺϽ���������룬��2020 ��ͬ�ڵı���ʽ���������½��������ڳ���ҵ����صľ�ҽѧ����ۺϽ���������������ͬ��ʵ���˴�����������⣬���������ء���Ⱦ�������ҵ�������������������ͬ��ʵ��������

����Ȼ���뻪�����ͬ�ǻ�������ҵ���ϰ�������Ⱦ���������2021���ϰ����¹ڼ��ҵ����ڳ���������������֮��ȣ��������Ľ������Բס�

��ͼ��ÿ�ղƱ�

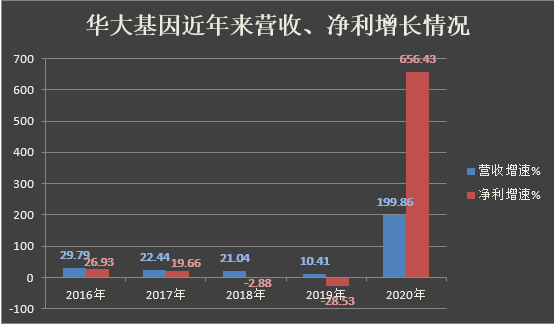

������ʵ����2016�꣬���������Ӫ�ա����������پ��ѿ�ʼ�»���2016����2019�꣬�������ֱ�ʵ����Ӫ������29.79%��22.44%��24.13%��10.41%��2019�꣬�����������ͬ���½�28.53%�����ָ�������

�����������������¹���������Ŀ������Ʒ�ͷ������������2020���Ӫ�պ������ȡ���˽ϴ�������ֵ��ע����ǣ���ȥ2020������̼����أ�������������Ӫ�վ�δ����30��Ԫ�������¹�������ش��������������“�Ƿ��ܹ��־�”�����ɡ�

ͼƬ��Դ�������Ƹ�

����7��15�գ��������Ϳ����ߣ��ɼ۱ƽ�100Ԫ������2021��7��27�����̣��������ɼ۱�96.58Ԫ������ʷ�ɼ���ߵ�199Ԫ��ȥ��51.5%����ʵ�ϣ����������������Ĺɼ۶��ڲ������У���Ҳ�����Ƕ����г��Ի�������¹����ҵ���Ƿ�ɳ��������ɡ�

�������Ѳ��٣�ҵ���ѹ���ɳ�������

����2017�꣬�������������֤ȯ���������У��������ջ�18����ͣ������ǧ����ֵ��һ�ȱ���Ϊ"�����Ķ�����"��

������ÿ�ղƱ����˽������������Ӫҵ������������������о����������ؼ�ת��ҽѧ�����Ⱦ���ػ����о����ٴ�Ӧ�÷�����ѧ�����ݷ�����ϳ�ҵ��ҽѧ����ۺϽ�������ȡ�

�������У��������������о����ٴ�Ӧ�÷����ǻ���������������֮һ���������ֵ���������ǰ��⡢�����쳣��֯�����ȫ���������ȡ�2019����ռӪ�յ�ռ��Ϊ42%��Ȼ����������������Ҫҵ������������ƣ���� ��2ҳ [1] [2] ��һҳ ��������: ������� |