|

�����й�����ʾ��2018-2020�꣬���ڿƼ����������ʷֱ�Ϊ78.38%��80%��86.57%��������90%�������ʷֱ�Ϊ58.62%��80%��65.52%������2020������������15���ٷֵ㡣

�����˴�IPO�����ڿƼ���ļ��5.09��Ԫ����Ҫ��������װ�����������Ի��ؽ�����Ŀ���ǻ۹�����Ŀ���з����Ľ�����Ŀ�ʹ����뷢չ�����ʽ���Ŀ��

�����ɴ˿��������ڿƼ��IJ�Ʒ���۷����������֣�������ļͶ��ĿͶ�������ڿƼ��IJ��ܹ�ʣ����������ء�

��������֮�⣬���ڿƼ���Ӧ���˿����ˮƽҲ�����ֹۡ�

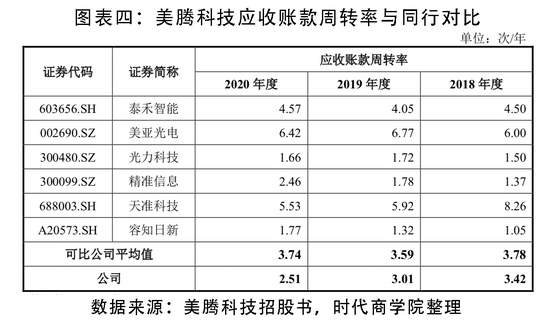

����2018-2020�꣬���ڿƼ���Ӧ���˿���ʱ����������ֱ�Ϊ0.62��Ԫ��1.11��Ԫ��1.32��Ԫ��Ӧ���˿������������Ӧ���˿���ת�ʷֱ�Ϊ3.42��3.01��2.51����������ͬ�пɱȹ�˾��ֵ������ͬ�е��ȶ����Ʊ��롣

�������ͬʱ�������������ڿƼ���ҵ������2018-2020�꣬���ڿƼ�����������۵��ܽ��ֱ�Ϊ2486.63��Ԫ��6424.32��Ԫ��6263.68��Ԫ��ռ����Ӫҵ����ı����ֱ�Ϊ8.69%��24.56%��20.56%��������������ơ�

�������У�2018—2020�꣬���Թ�������ع��̿��������ţ�����˾�����¼��“��ع�˾”����Ӧ���˿�ֱ�Ϊ473.11��Ԫ��2349.29��Ԫ��1950.06��Ԫ��2019���2018��ͬ��������4�����������ڿƼ��Դ�ع�˾�����۵��۲�δ�������������Դ��ɡ�

������ע����ǣ���ع�˾�������ڿƼ�����Ҫ�ɶ�����������ڿƼ�12.892%�Ĺɷݡ�����֮��Ĺ������۸��Ƿ��ʺ�������Ϣ��¶�Ƿ��֣��Ƿ�����������͵����⣿�����д����ڿƼ���һ�����͡�

�����������ڣ����ڿƼ��ľ�Ӫ���ֽ�������ֱ�Ϊ-1831.11��Ԫ��145.16��Ԫ��1977.98��Ԫ��ͬ�ھ�����ֱ�Ϊ1047.98��Ԫ��7272.11��Ԫ��9058.57��Ԫ����Ӫ�ֽ��������뵱�ھ����������ϴ�ؿ��ʱ�������ӯ�������ϲ

�����ܽ�

�������ڿƼ�Ӫҵ������Դ����������ú̿��ҵ����ҵ�ṹ��һ�������ʽ�����ѹ�����ڳ�ծ����Զѷͬ�У������������������ú̿��ҵ���۾������ơ���ҵ���߳����ش����仯���ù�˾�ľ�Ӫ���ɱ����ܵ����������ų�ҵ�������Ŀ��ܡ�

�������⣬�ù�˾����Ӧ���˿�����������Ʒ������������Դ̼�ҵ����������Ӧ���˿���ת��������»�������ͬ�б仯���Ʊ��룬��������ɶ���ع�˾�Ĺ�����������ռ�Ƚϸߣ������������͡�

���������������������֮�£����ڿƼ�������Ӫ�������ɵô���һ���ʺš�

������Դ��ʱ���ܱ� ʱ����ѧԺ��Լ�о�Ա ��ͩ ��2ҳ ��һҳ [1] [2] ��������: ���ڿƼ� |