|

千禾味业公告称,将于6月24日召开2020年度网上业绩说明会,就投资者关心的公司经营业绩、发展战略规划等事项进行沟通。

公司2020年年度报告已于4月16日发布。从年报数据来看,千禾味业去年实现营收16.93亿元,同比增长24.95%,然而归母净利润仅比2019年增加3.81%,达2.06亿元,扣非归母净利润为2.01亿元,也只增长了9.91%。

公司解释去年净利润增加较少的原因是报告期内对收购镇江金山寺形成的商誉及无形资产(渠道和专利、商标)计提减值准备8994.21万元。其中,商誉减值损失为6080.36万元,无形资产减值损失为2913.84万元。

实际上,千禾味业过去两年均陷入“增收不增利”的怪圈。尽管公司解释2019年净利润同比减少是因为2018年出售子公司取得了大额资产处置收益,但即使是看扣除非经常性损益后的净利润,千禾近两年扣非净利润的增速仍大幅低于营收增速。

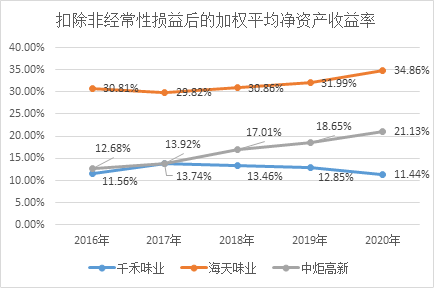

由于净利润增幅较小,千禾味业扣除非经常性损益后的净资产收益率(ROE)已连续三年下滑,与海天味业、中炬高新的差距越来越大。

千禾味业聚焦零添加酿造的高品质健康调味品,产品定位属于中高端,然而高端定位并没有给公司带来高利润率。公司ROE低于同行的原因究竟在哪里?

ROE连续三年下滑 销售净利率低于同行

千禾味业扣除非经常性损益后的平均ROE从2018年开始逐年下滑,2020年降到了五年来的最低值11.44%,与中炬高新相差近10个百分点,而与海天味业的差距则超过20个百分点。

反观中炬高新,其扣非平均ROE稳步上升,从2016年的12.68%提高到了去年的21.13%,海天味业的扣非平均ROE则一直维持在比较高的水平。

然而,如果看毛利率,我们会发现千禾味业的毛利率高于海天和中炬高新,尽管高出的幅度不大。2020年,千禾、海天、中炬高新的毛利率分别为43.85%、 42.17%、41.56%。2019年,千禾、海天、中炬高新的毛利率依次为46.21%、45.44%、39.55%。

那么,到底是什么拖累了千禾味业的ROE?

对三家公司2020年的ROE进行杜邦分析,能发现三家公司的资产周转率相差不大,中炬高新和海天味业的权益乘数略高一点,造成三家公司ROE巨大差距的主要因素是销售净利率,也即净利润/营业总收入的比值。以扣除非经常性损益后的归母净利润计算,千禾味业去年销售净利率仅11.89%,而中炬高新和海天味业的销售净利率分别达17.51%和27.1%。

尽管千禾味业去年净利润受到商誉及无形资产减值的较大影响,但对比2018年、2019年的销售净利率,仍能发现其销售净利率一直较低。同样以扣非归母净利润计算,2019年千禾味业的销售净利率为13.51%,中炬高新为14.75%,海天味业则高达25.68%;2018年千禾的销售净利率为14.58%,仍大幅低于海天24.21%的水平。

千禾味业有最高的毛利率,销售净利率却低于同行,一方面是因为去年发生了大额资产减值损失,另一方面则是因为期间费用支出过多,尤其是销售费用。 共2页 [1] [2] 下一页 搜索更多: |