来源:中国新闻周刊 杜一兰

“男人不只一面”,多年前,一句广告语,让七匹狼火遍大江南北。如今,刚过完三十岁生日的七匹狼,却遭遇业绩下滑危机,2020年其营业收入、净利润双双下降,且公司门店数量也由2012年巅峰时期的4007家,减少至2020年的1912家。

曾几何时,七匹狼、九牧王、柒牌等国内知名商务男装品牌风靡一时。然而,随着快时尚品牌入驻、互联网电商的发展,传统服装品牌高光不在,业绩、股价、市值均遭到冲击。

在此情形下,以七匹狼为首的传统商务男装相继自救:七匹狼由卖夹克扩充为卖袜子、卖内衣,布局投资业务;九牧王一手投资新业务,一手收并购,向多元化、年轻化转型。但从业绩来看,仍与黄金时期相差甚远。对于七匹狼等国产男装品牌而言,路在何方?

净利润“腰斩”

“我是一匹来自北方的狼,走在无垠的旷野中……”上世纪八九十年代,齐秦的《狼》火遍大江南北。1990年,在福建晋江,周永伟、周少雄、周少明三兄弟创办了七匹狼,推出夹克男装,大受欢迎。

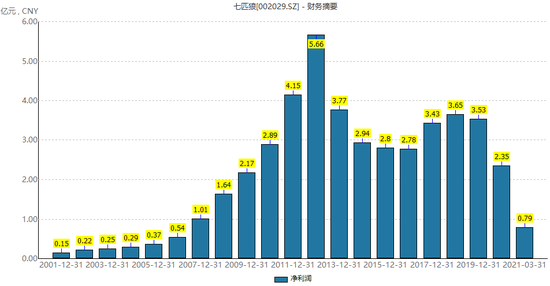

周氏三兄弟赶上了时代发展的浪潮,千禧年到来,国内休闲用品需求剧增,七匹狼顺势成为国民男装品牌。2001年,七匹狼的主营业务收入突破1亿元,实现净利润1500多万元。2004年,七匹狼在深交所敲钟上市。

2007年,Zara、H&M、优衣库等国外快时尚品牌杀入中国,凭借快速迭代的产品和高效的管理风格,迅速打开国内市场。2010年前后,移动互联网迅速崛起,网络购物进入爆发期。而快时尚品牌的进入,互联网电商的兴起,均给传统服装品牌带来了冲击。

与此同时,受宏观经济影响,服装行业已然出现投资热情萎缩现象,“整体服装行业面临消极的外部环境,内生式增长和外延式扩张面临双重压力。”七匹狼在年报中表示。

2012年,七匹狼拥有终端渠道(线下门店)4007家,2013年,七匹狼终端渠道为3502家,一年闭店超500家。到了2014年,其线下门店数量进一步减少至2821家。截至2020年,七匹狼门店数量为1912家,不到2000家。

门店数量锐减,净利润也大打折扣。

来源:Wind

2012年,七匹狼的营业收入、净利润双双达到上市以来最高点,分别为34.77亿元、5.61亿元。自此之后,一直到2016年,公司净利润连年下滑。到了2020年,七匹狼的净利润突破2012年以来的最低点,为2.09亿元,同比2019年下降近40个百分点,不及2012年的二分之一。

“疫情对整个零售行业带来影响,公司业务受到较大冲击。”七匹狼表示。

中南财经政法大学数字经济研究院执行院长、教授盘和林对中国新闻周刊表示,在去年疫情期间,七匹狼线下零售的确遭遇了一定的冲击,不过值得注意的是,2019年-2020年,七匹狼资产减值损失3.34亿元、3.16亿元,其中大部分为存货跌价准备,也就是说,其存货跌价在2019年度就已经很严重了。所以七匹狼存货的贬值可能是业绩下滑的重要原因。

随着七匹狼门店数量锐减,净利润大幅下滑。近期,《市值蒸发200亿,关店2000家,中国第一男装品牌大溃败》、《七匹狼:一夜回到解放前》等文章在网络上流传开来,引起广泛关注。

对此,5月27日,在《七匹狼的真实声音——给关心七匹狼的朋友一封信》中,七匹狼董事长周少雄表示,上述报道为了吸引眼球,标题夸大,内文多处歪曲事实、断章取义,贬损公司形象,对大众造成严重误导。公司发出郑重声明,希望相关自媒体基于事实纠正相关错误报道,公司保留追究法律责任的权利。

对于七匹狼的上述回复,5月28日,有投资者在七匹狼股吧中提问称:“请问近期大量自媒体说公司店铺关了2000家,市值掉了200亿,负债30亿,都是事实,且句句在理,公司觉得采取法律手段有用吗?”同时,该投资者表示,“董事长说公司有能力战略转型,请问,公司钱都存银行,即不收购也不建生产线,怎么转型,服装不做了,做医美吗,还是服装不做了,做商标授权。”

七匹狼回复上述投资者表示,公司坚持“实业+投资”的发展战略,一方面优化现有业务,加大对核心产品的研发力度,使产品向时尚化、年轻化转变,坚持做有态度、有品质的产品;另一方面对大时尚领域进行投资,搭建新的利润增长点。

转型成效甚微

光大证券研报显示,近年来受国内外经济增长放缓、电商冲击等影响,国内服装企业进入调整期,以往过度依赖渠道扩张的粗放式增长难以为继,转型拓展等成为企业调整重点。

2019年7月,七匹狼聘请李淑君为公司总经理,任期3年。公开资料显示,李淑君在电商领域过往颇有战绩。然而,在李淑君任职期间,七匹狼的线上业务,收效甚微。

财报显示,2018年,七匹狼的线上营业收入超过14亿元。到了2019年,其线上营业收入不增反降,约为13.71亿元。2020年受疫情影响,七匹狼加大线上推广力度,直播、小程序等新零售方式成为公司发力的重点,即便如此,去年公司线上销售收入为14.61亿元,几乎与2018年持平。

今年3月,七匹狼公告显示,李淑君因个人原因辞去公司总经理职务,同时不再担任公司法定代表人,公司董事长周少雄为公司总经理。

电商业务表现平平,时尚轻奢业务尚未盈利。

2017年,七匹狼斥资2.4亿元,将国外知名品牌Karl Lagerfeld控股权收入囊中。收购完成后,公司又对Karl Lagerfeld增资8010万元。彼时七匹狼表示,努力推动 Karl Lagerfeld 品牌大中华区的整体业务发展,促进公司“打造七匹狼时尚集团”的长期发展战略的实施。

不过,Karl Lagerfeld的业绩却不大好看。2018年-2020年,Karl Lagerfeld的净利润分别为-4013.82万元、-3248.38万元、-2217.99万元,三年亏损近1亿元。

“每个新品牌的发展都需要一定的培育期。从目前的表现来看,Karl Lagerfeld项目的发展符合公司预期。”七匹狼对中国新闻周刊表示。

值得一提的是,几番折腾下来,七匹狼负债越来越高,存货周转天数亦呈现逐年增长的趋势。截至2020年,七匹狼的总负债为32.39亿元,较2012年的12亿元,增长169.92%;存货周转天数为192天,库存产品超过2700万件,其中库龄在3年以上的存货余额同比增长15.17%。

“经过三十年的发展,七匹狼在走过许多弯路之后,认识到只有做回自己的老本行才是最正确的选择。其他所有的业务,都交给专业团队来操作和负责。”周少雄表示,三十年来,七匹狼经历了三个发展阶段,前两个阶段以批发、经销商为主,第三阶段要回归初心,做好产品和文化,追逐单点坪效。

盘和林指出,七匹狼存货、负债双高和其战略有关。七匹狼除了部分核心服装业务之外,大量贴牌生产,这种跑量的模式做大规模是可以的,但是不能做大品牌,以至于品牌调性下滑,失去了长期市场,如今其想通过收购轻奢品牌来重塑高端形象,但品牌调性一旦形成,在消费者心目中很难改观,所以,还有很长的路要走。

共2页 [1] [2] 下一页