|

������2021��һ���ȣ��ù�˾ҵ����ů���ԣ���������ͬ�ڻ����ϵ͵�ԭ��������ʾ��2021��һ���ȣ�ˮ����Ӫ�ա���ĸ������ֱ�Ϊ12.40��Ԫ��4.19��Ԫ��ͬ�ȴ���70.17%��119.66%���Ӿ�Ӫ����������ˮ����Ʒ��ϵ�еĸߵ�������Ϊ12.13��Ԫ��ͬ������68.92%��

������ʵ�ϣ���6��8���ٿ�����ȹɶ�����ϣ�ˮ���������³��������ܾ����������ʾ����˾һ���ȱ������ۣ���Ҫ������������Ӱ�������Խϵ͡�2021�괺���������괺�ڣ��Լ�ˮ���������²��־�������ǰ�ڻ��ȶ�������Ӱ�졣

�����ڼ�����ʸ��ڿɱȹ�˾

����ֵ��ע����ǣ��������걨��2021�꣬ˮ����ҵ��ָ��Ϊ��Ӫҵ�����롢������ͬ������43%��35%���ҡ����侻��������Ŀ�겻����Ӫ��������Ŀ���ԭ������ȹɶ�����ϣ�������ƣ���Ҫ�dz�������߶˻����Ӵ�Ʒ��Ͷ�����¡�

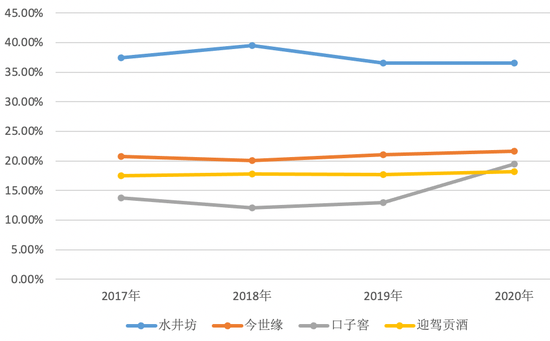

������������öˣ���Ͷ��ʱ�����о�Ա���֣�2017����2020�꣬ˮ���������ڼ������Ϊ37.39%��39.48%��36.55%��36.57%����������36%���Ա���ҵ��һЩ�ɱȹ�˾������Ե��603369.SH���ദ��20%���ң����ӽ���603589.SH������2020������Ϊ19.46%�⣬����������Ⱦ���13%��������ӭ�ݹ�����603198.SH���������ڼ��������2016�����������û�г���18%����Ȼ��ˮ����������ҵ��������������벻��Ӫ������ij���Ͷ�롣

���������ٷֲ������۷��ù��ɣ���Ͷ��ʱ�����о�Աע���2017����2019�꣬�ù�˾���������Ϊ4.28��Ԫ��6.79��Ԫ��8.88��Ԫ���ֱ�ռ�����Ӫ�ձ�����20.9%��24.08%��25.11%����������ԭ����2020���ϰ���ҵ����������ȫ��������ˮ�����Ĺ�漰������ռ�������δ����22%��

������ʵ�ϣ�2020�꣬ˮ�������ҹ��������IJ����ա����ұ��ء�������2021��6��8����ȹɶ���ᵱ�죬�����Ϻ�����ʿ�������Ϊ��3���ս�Ժ�������Ϊ�������������̡�

���������Ʒ��Ͷ��ĺ�����չ��ˮ������ظ�������Ͷ��ʱ�����о�Ա��ʾ��“��˾Ʒ�ƶ�λ���Ǹ߶˰�Ʒ�ƣ�δ������Ҫ�ľٴ���Ʒ�Ʋ�Ʒ�������Ե�غ;�̨Ϊ����չƷ���ƹ�����Ʒ��Ͷ���ϣ����50%��ԴͶ�Ÿ���ؼ����ϲ�Ʒ”��

����ˮ������ɱȹ�˾�������ڼ�����������%��

������Դ��wind

��Դ��Ͷ��ʱ�� �о�Ա������ ��2ҳ ��һҳ [1] [2] ��������: |