|

����6��8�գ������ɷ������ˡ�����2021�굱���ۼ��������Ĺ��棬��˾��2021��ǰ����µ��������Ϊ45.08��Ԫ��ռ2020��ĩ���ʲ���24.9%�����ڽ�����ۼ�������������ṩ������������ĩ���ʲ���20%ʱ�����涨�輰ʱ��¶��

�����ڿعɹɶ������عɷ���ծ��Σ���������ɶ��������й�˾�ɷ�Ϥ�������ᣬ�����ɷݵ����ʻ��������ϴ�ѹ�������ʳɱ����������������Գ�����ҵƽ��ˮƽ���ڷֺ첻�ò����ڴ�ɶ�����ծ�������£������ɷ�ֻ��ƾ���������ʣ�����ծ���ģ���������ڴ˱����µı�Ȼ�����

����ծ���ģ����

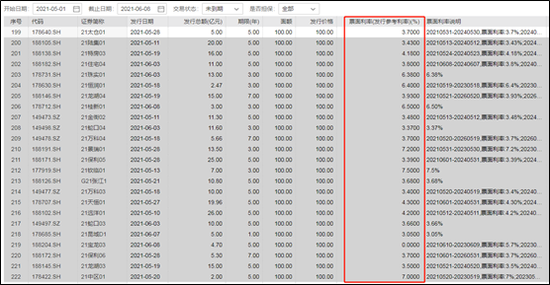

����������ʾ������2021��5�£������ɷݵĽ�����Ϊ207.19��Ԫ����2020��ĩ������162.11��Ԫ����45.08��Ԫ��������¹�ģ������27.8%��

����ֵ��ע����ǣ�����������Ϣ��ծ�У��������д���3.09��Ԫ����˾ծȯ��֤ȯ����Ʒ4.49��Ԫ�����н��6.79��Ԫ���������30.71��Ԫ�������ɷݴ����л�õ����ʶ�ȷdz����ޣ���ʹ�ǹ�˾ծ�������ʳɱ�Ҳ�dz��ߡ�

���������ɷ�ǰ����½����е�1�ʹ�˾ծ“21����01”���䷢�ж�4.99��Ԫ����������Ϊ3�꣬Ʊ�����ʴﵽ8.50%��

�������֮�£�Wind������ʾ����һ����ҵΪ���ز�����ҵ�У�5���������е�20��ֻ����ծƱ�����ʻ�������3.05%-7.5%֮�䣬��ֵԼΪ4%��8.5%�����ʣ���ͬ�ھ���ծ�У��ɱ�������ҵ“����”�ˡ�

������Ȼ��Ŀǰ�ĵ����ɷ�����ڻ���“�ý�ͶƱ”��ֻ��ת�����ʳɱ����õ������������������ռ��������68%������Ӧ�ð���һЩ˽ļծ������ծ�ȣ��������ʹ��ߵ����ʳɱ����Գ������н����ڵع�˾ծ��

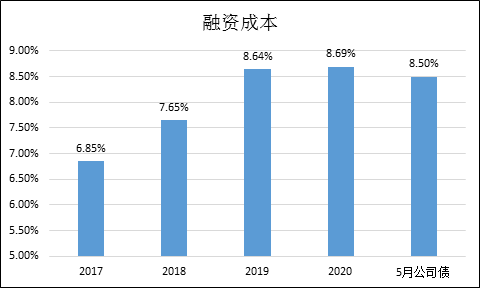

�����Ʊ���ʾ��2018-2020�꣬�����ɷݵ��������ʳɱ��ֱ�Ϊ7.65%��8.64%��8.69%������Ԥ���������ɷݽ������������ʳɱ��������������������ƣ��������ܻ��и����Ե����ǡ�

����ծ���ģ�����ռ�����

��������ȥ�����к�ס�����ƶ��ķ��������¹棬����“����”������仮��Ϊ“�졢�ȡ��ơ���”�ĵ���������Ϣ��ծ��ģ�����ٶȡ����к쵵��ҵ��Ϣծ��������������ȡ��ơ��̵�λ����ծ�����ٷֱ��ܳ���5%��10%��15%��

����Ҳ����˵����ʹ��һ�������ȵ��������Ϣ��ծ��ģҲֻ������15%������ĿǰΪֹ��5���£������ɷݵ�ծ��������Զ��15%�� ��2ҳ [1] [2] ��һҳ ��������: |