|

����2020��7�£�Ӣ��ҽ�ƹ���ƣ����ض������й�Ʊļ���ʽ�5��Ԫ������“���61.84��ֻ�߶�ҽ��������Ŀ”�Ͳ��������ʽ𡣶������ض������Ϊ������һ�ˡ�2020��11��5�գ�֤��������С����գ����������Լ5.0��Ԫ�Ϲ�Ӣ��ҽ��1741.55��ɣ��Ϲ���Ϊ28.71Ԫ/�ɣ�������Ϊ���ꡣ

����ֵ��ע����ǣ�����2020���������¹棬�ǹ������й�Ʊ��������36���£��عɹɶ���ʵ���˼�����Ƶ���ҵ����12���£�����Ͷ���ߣ�������18���¡�6���¡����������꣬�䱻�г�һ�Ƚ��Ϊ���³�����ҵ����չ�����������ɼ��ܷ�“��ʷ��λ”��������

������һ���棬���Ϲ���Ʊʱ������ŵ“�Ա��η��ж��ۻ���ǰ�����������η�����ɺ��������ڣ��������κιɷ�”��ʱ�����������㡣�������г�����ǰ�ѷ��йɷ�8243.556��ɣ�����2020��7��21�ս�����ۣ����У�ʵ�ʿ�������ͨ����Ϊ2060.889��ɡ��������������¼��֣��������ջ����궨���ʽ�ɱ����Ҳ��ų���ǰ������ۿռ�Ŀ��ܡ�

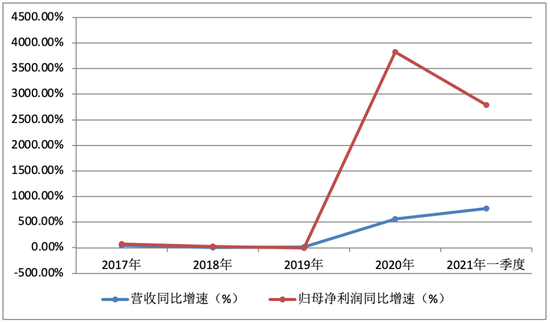

����Ӣ��ҽ�ƽ����꼰һ��Ӫ�ռ���ĸ������ͬ�����������%��

������Դ��Wind

����ȯ��Ԥ��ҵ�������½�

�����ں�����ʱ���������뼰�����ܷ�“��������”Ҳֵ�ù�ע��

����������ʾ��2021��һ���ȣ�Ӣ��ҽ��Ӫ�ա���ĸ������ֱ�Ϊ67.35��Ԫ��37.36��Ԫ��ͬ������770.86%��2791.66%��ҵ���������������ں�������������µķ�������������ʢ��

������������ë������������2015����2019�꣬Ӣ��ҽ��ë���ʾ���25%��26%���Ҹ�����ʱ��2020�꣬��һԾ������69.03%��������2021��3��ĩ������ë��������70.48%���ۺ���ʷ���ݣ�������Ӱ�죬ȫ��ҽ�Ʒ�����Ʒ����Ӧ��һ���Է��������г��۸����������������ë���ʴ��������δ���������黺�͡���Ʒ���۸�ع飬��ë���ʻ���ά��“��ʷ��λ”��

�������⣬�����۵���������2017����2020�꣬�侳������ռ��Ϊ96.17%��96.36%��94.55%��76.30%��Ҳ����˵��������������¼�����2020�꾳��������ߣ�Ӣ��ҽ�Ƶ����뼸�������ھ������ۡ��������ʳ��ֽϴ���Ҳ�Ʊ�Ӱ�쵱������

����ֵ��һ����ǣ�������Ӣ��ҽ�Ƴ����������ţ��������걨��ʾ��Ԥ�Ƶ�2022������ȣ���һ���Է��������ܲ��ܽ���1200��ֻ�������ʡ��������������������ź��ܲ����������ֽܷϸ�ˮƽ���Ƿ���ֲ��������ʲ��㡢��Ʒ�����������������ڹ�ע��

������ʵ�ϣ����֤ȯ�����б���ʾ������ĿǰPVC���ײ����ͷ����࣬����������PVC�������ٽϴ�ѹ����������Ҫ������Դ�Ķ������۸����ȶ����������ͷ�����ʱ�䡣����PVC���۸�ѹ�������֤ȯ�����µ�����ҵ���ռ䡣

�������֤ȯԤ�⣬2021����2023�꣬��Ӫ��ԼΪ255.61��Ԫ��262.22��Ԫ��247.47��Ԫ��ͬ������Ϊ84.74%��2.58%��-5.62%����ĸ������Ϊ121.91��Ԫ��103.39��Ԫ��74.15��Ԫ��ͬ�ȱ䶯����Ϊ73.98%��-15.19%��-28.28%����ʢ֤ȯ��Ԥ�ƣ�ͬ�ڣ����ĸ������Ϊ121.5��Ԫ��100.5��Ԫ��80.6��Ԫ�����Լ��㣬ͬ�ȱ䶯����Ϊ73.40%��-17.28%��-19.80%��ҵ������Զ����2020�ꡣ

������Դ��Ͷ��ʱ�� �о�Ա������ ��2ҳ ��һҳ [1] [2] ��������: |