ЁЁЁЁИпвчМлЪеЙКЙиСЊОЯњЩЬ гЊЯњзЪдДећКЯаЇЙћДцвЩ

ЁЁЁЁДЫДЮЪеЙКБъЕФеђНКуШѓЕїЮЖЦЗгаЯод№ШЮЙЋЫОЕФЕквЛДѓЙЩЖЋЪЧНЫеКуЫГМЏЭХгаЯоЙЋЫОЃЈГжЙЩБШР§55%ЃЉЃЌКуЫГМЏЭХвВЪЧКуЫГДзвЕЕФПиЙЩЙЩЖЋЃЌвђДЫБОДЮНЛвзЙЙГЩЙиСЊНЛвзЁЃ

ЁЁЁЁНЛвзМлИё1147.57ЭђдЊЯрЖдОЛзЪВњЕФвчМлТЪЮЊ94.7%ЁЃНЛвзМлИёЯрЖдзЪВњЦРЙРМлИё1247.57ЭђдЊЩйСЫ100ЭђдЊЃЌгЩгкЦРЙРжЕЯрЖдОЛзЪВњЕФвчМлТЪЮЊ111.66%ЃЌШчЙћАДееЦРЙРжЕНјааЪеЙКЃЌЩЯЪаЙЋЫОгІЕБзёЪиЬсЙЉФтЙКТђзЪВњЕФгЏРћдЄВтБЈИцЕФЬиЪтЙцЖЈЁЃ

ЁЁЁЁКуЫГДзвЕдкЙЋИцжаНЋНЛвзМлИёТдЕЭгкЦРЙРМлИёЕФдвђНтЪЭЮЊЪеЙКБъЕФЕФЙЩШЈШБЗІСїЖЏадЁЂаТЙквпЧщЖдЮДРДГжајОгЊЕФгАЯьЁЃШЛЖјЃЌШчДЫШЗЖЈМлИёВЛУтШУШЫЛГвЩЙЋЫОЪЧЗёдкЙцБмЁЖЩЯКЃжЄШЏНЛвзЫљЩЯЪаЙЋЫОЙиСЊНЛвзЪЕЪЉжИв§ЁЗжаЙигквчМлЙКТђЙиСЊШЫзЪВњЕФЯрЙиЙцЖЈЁЃ

ЁЁЁЁОпЬхПДКуШѓЕїЮЖЦЗЕФзЪВњЦРЙРБЈИцЃЌЦРЙРМлжЕЕФКЯРэадШджЕЕУПМСПЁЃ

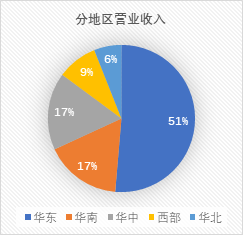

ЁЁЁЁЦРЙРМлжЕ1247.57ЭђдЊЪЧЪЙгУЪевцЗЈВтЫуЕФНсЙћЃЌИУНсЙћБШзЪВњЛљДЁЗЈЕФЦРЙРНсЙћИп506.58ЭђдЊЃЌВювьТЪ68.37%ЁЃ

ЁЁЁЁдкЪевцЗЈЕФВтЫужаЃЌКуШѓЕїЮЖЦЗЕФОгЊадзЪВњМлжЕЮЊ552.4ЭђдЊЃЌЖјЗЧОгЊадзЪВњМлжЕЮЊ710.52ЭђдЊЃЌИпгкОгЊадзЪВњЕФМлжЕЁЃвВОЭЪЧЫЕЃЌЦРЙРжЕЕФДѓВПЗжМлжЕРДздЗЧОгЊадзЪВњЁЃЗЧОгЊадзЪВњжївЊЮЊЦфЫћгІЪеПюЃЌОпЬхаджЪЮЊКуЫГМЏЭХзЪН№ГигрЖюМАРћЯЂЁЃ

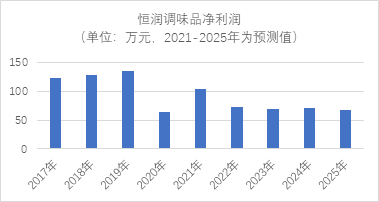

ЁЁЁЁДЫЭтЃЌЯИПДОгЊадзЪВњМлжЕЕФВтЫуЙ§ГЬЃЌПЩвдЗЂЯжБЛЦРЙРЕЅЮЛ2021-2025ФъЕФОЛРћШѓдЄВтжЕВЛдіЗДНЕЃЌдЄМЦЮДРДУПФъЕФОЛРћШѓДѓЗљЕЭгк2017-2019ФъЕФЪЕМЪОЛРћЁЃ

Ъ§ОнРДдДЃККуЫГДзвЕЙЋИц

ЁЁЁЁДггЊвЕЪеШыЁЂгЊвЕГЩБОЁЂЯњЪлЗбгУУПвЛЯюОпЬхЕФдЄВтжЕРДПДЃЌ2022-2025ФъгЊвЕГЩБОгыгЊвЕЪеШыЕФФъОљдіЫйвЛжТЃЌдк2%-3%жЎМфЃЌЕЋЯњЪлЗбгУЕФдіЫйвЊИпГі0.7-2.4ИіАйЗжЕуЁЃШчЙћВЛЖЯдіМгЕФЯњЪлЗбгУВЛФмзЊЛЏЮЊгЊЪеЕФдіГЄЃЌЙЋЫОЕФгЏРћФмСІвВПАгЧЁЃ

ЁЁЁЁЪевцЗЈЪЧДгЦѓвЕЕФЮДРДЛёРћФмСІНЧЖШГіЗЂНјааЦРЙРЃЌШЛЖјИУЦРЙРНсЙћЗДгГГіЕФКуШѓЕїЮЖЦЗЕФЮДРДгЏРћФмСІВЛЪЧКмгаЫЕЗўСІЁЃ

ЁЁЁЁХзПЊНЛвзМлИёВЛЫЕЃЌДЫДЮЪеЙКЪЧЗёецЕФФмЙЛИјКуЫГДзвЕДјРДгаРћгАЯьЃЌДяЕНЦфаћГЦЕФФПЕФЃП

ЁЁЁЁКуШѓЕїЮЖЦЗЕФжївЊвЕЮёЪЧКуЫГЦЗХЦЕїЮЖЦЗЕФХњЗЂЯњЪлвЕЮёЃЌЪЧКуЫГДзвЕдкеђНЕиЧјЕФКЫаФОЯњЩЬЁЃ2020ФъКуЫГДзвЕгыКуШѓЕїЮЖЦЗЙиСЊНЛвзН№ЖюЮЊ5173.35ЭђдЊЃЌЪЧКуЫГЯњЪлЩЬЦЗРраЭжаН№ЖюзюДѓЕФЙиСЊНЛвзЁЃДгетИіНЧЖШПДЃЌДЫДЮЪеЙКПЩвдНјвЛВНЙцЗЖКЭМѕЩйЙиСЊНЛвзЁЃ

ЁЁЁЁВЛЙ§ДггЊЯњзЪдДЕФНЧЖШРДПДЃЌДЫДЮЪеЙКНіНіЪЧЦ№ЕНЭГвЛЙцЗЖЯњЪлЧўЕРЕФзїгУЃЌВЂВЛФмДјРДгЊЯњЧўЕРЕФЭиеЙЁЃ

ЁЁЁЁЖдгкЕїЮЖЦЗЦѓвЕРДЫЕЃЌЧўЕРФмСІЖдЦфЭиеЙЪаГЁЁЂНЈСЂаавЕБкРнжСЙиживЊЁЃФПЧАКуЫГЕФЧўЕРвдСуЪлЮЊжїЃЌВЭвћЧўЕРЪЧЦфЖЬАхЁЃгыВЭвћЧўЕРЯрБШЃЌвдKAТєГЁЮЊжїЕФСуЪлЧўЕРЯњЪлЗбгУИќИпЁЃДЫЭтЃЌВЭвћЧўЕРЕФеГадвВИќЧПЁЃОнЙЋИцЃЌКуШѓЕїЮЖЦЗЕФЯњЪлЧўЕРИВИЧДЋЭГЁЂЯжДњКЭЬиБ№ЭЈЕРЃЌЕЋЦфВЭвћЧўЕРФмСІОПОЙШчКЮЮвУЧВЛЕУЖјжЊЃЌДЫДЮЪеЙКЖдВЙГфКуЫГЕФЖЬАхПЩФмУЛгаЯджјзїгУЁЃ

ЁЁЁЁДгЧјгђРДПДЃЌзїЮЊеђНЯуДзЕФДњБэЃЌКуЫГДзвЕЕФжївЊЪеШыРДдДЪЧЛЊЖЋЕиЧјЃЌЛЊЖЋДѓЧј2020ФъгЊЪе9.96вкдЊЃЌеМШЋЙњгЊЪеЕФБШжиГЌЙ§вЛАыЃЌЕЋЪеШыдіЫйВЛМАЛЊФЯДѓЧјКЭЛЊжаДѓЧјЁЃ

Ъ§ОнРДдДЃККуЫГДзвЕФъБЈ

ЁЁЁЁДЫДЮБЛЪеЙКЕЅЮЛКуШѓЕїЮЖЦЗЕФЧўЕРгХЪЦдкеђНЕиЧјЃЌвђДЫДЫДЮЪеЙКЖдКуЫГДзвЕЬсИпЭтЮЇЧјгђЕФВњЦЗИВИЧЗЖЮЇЁЂПЊЭиЛЊЖЋвдЭтЕФЪаГЁЯдШЛвВУЛгажиДѓгАЯьЁЃ

ЁЁЁЁЖјКуЫГДзвЕФмЗёДгвЛМвЧјгђаЭЕїЮЖЦЗЦѓвЕГЩГЄЮЊШЋЙњЛЏЦѓвЕЃЌЛЙвЊПДЫќдкЛЊЖЋвдЭтЪаГЁЕФРЉеХЧщПіЁЃ

ЁЁЁЁРДдДЃКаТРЫВЦО РЫЭЗвћЪГ зїепЃКSY

ЙВ2вГ ЩЯвЛвГ [1] [2]

ЫбЫїИќЖр: