|

����������Ҳ���������߿���2015���������������ȳ��ֹ�ĸ�������»���2020�꣬��˾ʵ��Ӫҵ����1296.21��Ԫ��ͬ������32.71%����ĸ������122.53��Ԫ��ͬ���»�23.58%��

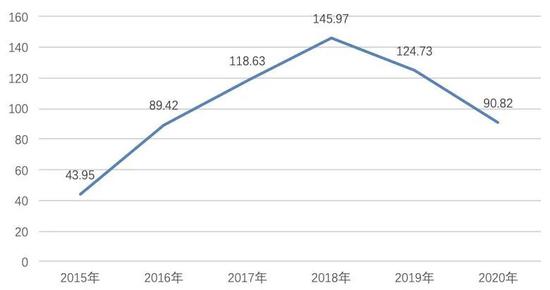

����ʵ���ϣ������߿���Ӫҵ�������ľ����ָ��١���2019�꿪ʼ�������߿ڵķǾ�Ӫ���������������������ǰ����˾�Ǿ�Ӫ�������δ����7��Ԫ������2019�꣬��һ����Ϊ35.6��Ԫ��ͬ�ȼ���453.65%��2020�깫˾�Ǿ�Ӫ������Ҳ����31.71��Ԫ���ڹ�ĸ��������ռ�ȳ��ķ�֮һ��

������ͼ �����߿�2015��-2020��۷Ǿ�����仯ͼ����Ԫ��

�����������߿ڵĿ۷Ǿ�����仯������ѿ�������ӯ���������ڳ����»��������߿ڶ����ܾ�����������ҵ�����ϱ�ʾ�����ز���Ŀ��תë�����½����ǵ��������߿�2020�����ղ�������ԭ��֮һ����ë���ʵ��»��ںܴ�̶����ܵ������߿��õؼ۸�Ƚϸߵ�Ӱ�졣

�����ں��ǿ��о�����ָ������Ϊ��ҵ�ھ��б������Ƶ����������߿��������������ϣ�������Դ��ȡ�϶������ȷ����ƣ��������صĻ�ȡ������ҵ�����ʵ���ʴ�Dz��ɱ���ġ�

����������2021�������߿ڲ�δ�Ż��õؽ��࣬�����Խϸߵ��õسɱ�“�ո�”���ء���Ʊ�ʾ�������߿������µIJ��ٵؿ飬��ҵ�ڶ�֪���Dz�Ǯ�ģ����ڱ�������ʱ���϶�������⡣

����Ͷ���߲����� �ɼ۳����µ�

�����ػ���ҵǰʮ�������߿ڣ���2021�귢���������ԣ��˶���������ʾ��2021��ǰ4�£������߿�ʵ��ȫ�ھ����۶�1013.5��Ԫ������������ҵ���ߡ�

����Ȼ����Ͷ���߶����ƺ��������ˡ���2020�����������������߿ڹɼ�һ·�ߵͣ������2020��7��13��20.36Ԫ/�ɵ�������𣬵�2021��5��28��11.68Ԫ/�ɵ����̼ۣ���ɼ��µ������ѳ�����40%��

��������Ͷ�ʶ��³���һ���ԡ����ܿ������߱�ʾ����Ͷ������˵���������۹�ģ��������������������Ϣ��������Ȼ����������������ȥ�ˣ�����ʱ�֪���㲻Ǯ���ͻ�������

������һ��ָ���������߿ڵĹɼ۱䶯���õؽ���һ�£��ɼ��µ���ʱ�����ǹ�˾����õص�ʱ����Ȼ�����߿��õصľٶ�������Ϊ�˱�ס�г���λ����������Ҳ������һ���������г����䲻���á�Ŀǰ�õ�Ѹ�͵ķ������ڲ��Ƴɱ����õأ������õأ���Ȼ���Գ�һ�¹�ģ������ӯ������Ҳ���׳����⡣

�������������ߡ����ܿ������ߣ������߿������������Ȱѹ�ģ����ȥ������Ҫ������Ż��ͷš��������ͬʱ����Ҳ���Ѽ��ߣ�“���̵Ļ���������Ǻܶ�ģ�δ��3��4�궼��ҪС�ġ�”

�����ڱ��ѡ���棬��һ����ʾ���Լ���������ϰ����õؽ��ٵķ������������Կ��������ù�۵أ�����Ҳ��ͨ���ɸĵȶ�Ԫ���õط�ʽ����ȡ�ؿ顣���⣬�仹��ʾ����ϲ��û�з���������ҵ��Ҫ����ȽϽ��������������ʽ�����Ҵ�ɶ��Ƚ���Ǯ������Ϊ�����ͷ���

������Դ���쿯�ƾ� ��2ҳ ��һҳ [1] [2] ��������: |