|

�������գ��������ǹ�������A�ɹ�Ʊ�����ѻ���й�֤��ᷢ�����ίԱ�����ͨ�������շ���Ԥ��������ǹ������й�Ʊ 30,675.60��ɣ�ļ���ʽ�12��Ԫ����Ͷ����� 2 ����䷽�̷ۼ���������������Ŀ��5����Ŀ��

��������ÿ�ղƱ���������ʷ����������֣�����������������������»������������ʷdz�֮�ͣ�ȴ��ٷǹ������й�Ʊ���Ų��ܡ����ͬʱ���������»�Ҳ���±�����ҵ�������½����۷Ǿ�����������5�긺�����������ܷ������²��ܴ�ܴ�ȷ���ԡ�

����2020���ڹ����������£���������ӭ����չ������A���г�������������ҵ����λ����������������ҵ��ȴ�����½����Դˣ�������Ҳ��ʼ�ż����걨�����þͶԹ�����“��Ѫ”���¹������ܷ���챴����������̨�ף�

�����������ò���ȴ�������۷Ǿ�������5�����

��������������2020��8�·ݾͷ����ǹ�������Ԥ������ǹ������й�Ʊļ��12��Ԫ��Ͷ�����2����䷽�̷ۼ������������ĵ�5����Ŀ��ļͶ��Ŀ��ɺ�������������10000��Ӥ�����̷ۡ�5000��Ӥ���л��̷ۺ�5000���̻�Ӫ��Ʒ�IJ��ܡ���2021��5��24�գ��÷ǹ���������Ŀ���֤��ᷢ�����ίͨ����

�����ݷ���Ԥ����ʾ���˴�ļͶ���γ����̷ۡ��л��̷۵ȸ߸���ֵ���߳ɳ��Բ�Ʒ�IJ��ܣ����Ӥ�����̷ۺ�Ӥ���л��̷۵��г�����Ŀհף��Ż��ڳ��߶˲�Ʒ����IJ��֣�ͬʱ��չ��Ӫ������Ի�Ӫ��Ʒ��������Ⱥ��ʳ���̻�������Ʒϵ�С�

������ÿ�ղƱ����������ݺ��֣��������̷۲����������»����������������ز��㡣2018����2020�꣬���̷۲����ֱ�Ϊ21044.58�֡�21113.26�ֺ�17655.84�֣��������ֱ�Ϊ21044.58�֡�19569.4�ֺ�16786.99�֣�����2019���2020�������»�7.01%��14.22%��

��������2020��ĩ��������ӵ��6����Ʒ�ӹ������ֱ�Ϊ���ݹ�˾����������˾���˲���˾��������˾�����ֹ�˾�ͺ��ױ�����˾��ʵ�ʲ��ֱܷ�Ϊ30000�֡�10000�֡�15000�֡�6000�֡�4000�ֺ�3000�֣��ϼƲ���Ϊ6.8��֡�

�����Դ˼��㣬�����������̷������ʽ�Ϊ25.96%����ʹ�����ۺ�������Ʒ���ܲ���Ҳ��Ϊ1.86��֣����������ʽ���27.36%���ڲ��������ʼ���֮�£��������Լ������Ų��ܶ����Ǹ������в����Ǻ����⣿����������������в��ܼ��������ܣ�

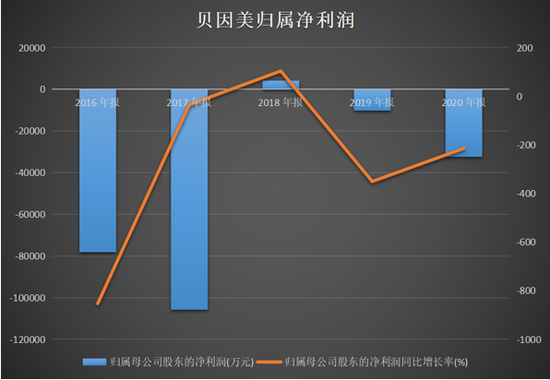

�����̷۲�Ʒ�����������»���Ҳ���±���������ҵ������2016����2020�꣬������ʵ�ֹ���������ֱ�Ϊ-7.807��Ԫ��-10.57��Ԫ��4111��Ԫ��-1.031��Ԫ��-3.243��Ԫ������2018�����ڿ�����Ҫ����Ϊ���۱���������100%��Ȩ���ʲ��������档ͬ�ڣ���۷Ǿ�����ȫ��¼�ÿ���

�����Ӳ�Ʒ�ṹ������2020�건�����̷۲�Ʒ����90.74%��Ӫ�գ�����ﵽ24.18��Ԫ�����2019���25.09��Ԫ�����½������ͬʱ���̷۲�Ʒë����Ҳ��2019���54.51%�»���2020���48.05%��

����2020�������ܹ�������Ӱ�죬��������ӭ���·�չ������A���г���������ҵ�������λ�����������������ƺ�δ��ץס�����������������»�214.58%����2021��һ���ȣ���������������Ͼ���������Ӫ��ͬ���»�20.59%�� ��2ҳ [1] [2] ��һҳ ��������: |