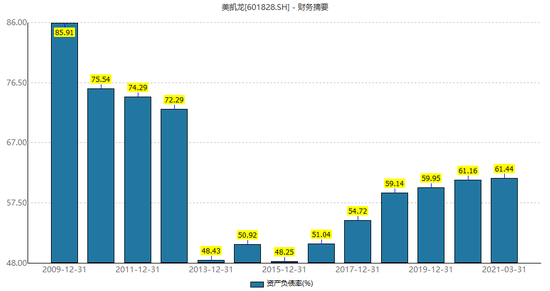

ΓΓΓΓ2020ΡξΘ§Κλ–«ΟάΩ≠ΝζΒΡΉήΉ ≤ζΈΣ1315.48“Ύ‘ΣΘ§ΉήΗΚ’°ΈΣ804.5“Ύ‘ΣΘ§Ή ≤ζΗΚ’°¬ ΈΣ61.16%ΓΘ’β“≤ «Ή‘2015Ρξ“‘ά¥Θ§ΙΪΥΨΉ ≤ζΗΚ’°¬ Ν§–χ5Ρξ‘ωΦ”Θ§≤Δ«“ΤδΗΚ’°ΉήΕν¥¥œ¬”– Ζ“‘ά¥ΒΡΉνΗΏΦΆ¬ΦΓΘ

ά¥‘¥ΘΚWind

ΓΓΓΓ―©…œΦ”ΥΣΒΡ «Θ§‘ΎΚλ–«ΟάΩ≠Νζ1300Εύ“ΎΒΡΉήΉ ≤ζ÷–Θ§”–829.87“Ύ‘ΣΉ ≤ζΒΡΥυ”–»®Μρ Ι”Ο»® ήΒΫœό÷ΤΘ§Τδ÷–822“Ύ‘ΣΈΣ“ρΫηΩνΒ÷―Κ ήœόΒΡΙΧΕ®Ή ≤ζΓΔΆΕΉ –‘ΖΩΒΊ≤ζΘ§‘Φ6“Ύ‘ΣΈΣ±ΜΖ®‘ΚΕ≥ΫαΓΔ”Ο”ΎΫηΩνΒΡ±Θ÷ΛΫπΒ»œ÷ΫπΓΔ¥φΩνΓΘ

ΓΓΓΓ≤Δ«“Θ§Κλ–«ΟάΩ≠ΝζΈΜ”Ύ…œΚΘΓΔΦΟΡœΓΔΡœΨ©Β»ΕύΒΊΚœΦΤ14Φ“…Χ≥ΓΒΡ”Σ“Β ’»κ±Μ”Ο”ΎΫηΩν÷ ―ΚΘ§±±Ψ©ΓΔ―ΧΧ®ΓΔ≥Θ÷ίΒ»7Φ“…Χ≥ΓΒΡΈο“Β‘Υ”Σ ’»κΘ§“≤±Μ”Ο”ΎΉ ≤ζ÷ ―ΚΓΘ

ΓΓΓΓ“ΜΖΫ «Ν§Ρξ≈ …ΐΒΡ’°ΈώΘ§Νμ“ΜΖΫΩ…÷ß≈δΒΡœ÷Ϋπ÷πΡξΦθ…ΌΓΘ2020ΡξΘ§Κλ–«ΟάΩ≠ΝζΒΡΜ豓Ή ΫπΈΣ65.11“Ύ‘ΣΘ§Ά§±»Φθ…Ό7ΗωΕύ“ΎΓΘ

ΓΓΓΓΨό¥σ’°Έώ―ΙΝΠœ¬Θ§Κλ–«ΩΊΙ…ΓΔΚλ–«ΟάΩ≠ΝζΩΣ Φ“Ϋη–¬’°ΜΙΨ…’°”ΓΘ

ΓΓΓΓ3‘¬10»’Θ§Κλ–«ΩΊΙ…Άξ≥…2021ΡξΙΪΥΨ’°»·Θ®ΒΎ“ΜΤΎΘ©Θ®Φρ≥Τ“21Κλ–«01”Θ©ΒΡΖΔ––Θ§ΖΔ––ΙφΡΘΈΣ30“Ύ‘ΣΘ§ΩΑ≥ΤΫώΡξΟώΤσΉν¥σΙφΡΘΙΪΥΨ’°ΓΘ»ΜΕχΘ§Ε‘”Ύ¥Υ¥ΈΡΦΦ·Ή Ϋπ”ΟΆΨΘ§Κλ–«ΩΊΙ…≥ΤΘ§Ωέ≥ΐΖΔ––Ζ―”ΟΚσΘ§Ρβ»Ϊ≤Ω”Ο”Ύ≥ΞΜΙΙΪΥΨ’°»·ΓΘ

ΓΓΓΓΆυ«ΑΉΖΥίΘ§3‘¬1»’Θ§Κλ–«ΟάΩ≠Νζ‘Φ37“Ύ‘ΣΒΡΖ«ΙΪΩΣΖΔ––Ι…Τ±…ξ«κΜώΒΟ÷ΛΦύΜα…σΚΥΆ®ΙΐΓΘΗυΨίΙΪΗφΘ§±Ψ¥ΈΡΦΦ·Ή Ϋπ”ΟΆΨ≥ΐΝΥΫχ––Φ“ΉΑœνΡΩΓΔΦ“Ψ”…Χ≥ΓΫ®…ηΆβΘ§ΜΙ”–11.1“Ύ‘ΣΘ§Φ¥Ϋϋ»ΐΖ÷÷°“ΜΒΡ«°Θ§”Ο”Ύ≥ΞΜΙΙΪΥΨ”–œΔ’°ΈώΓΘ

ΓΓΓΓΦ¥±ψ»γ¥ΥΘ§Κλ–«ΟάΩ≠Νζ»‘»Μ «“’°Έώ―ΙΕΞ”ΓΘΫϋΤΎΙΪΥΨ≈ϊ¬ΕΒΡ2021Ρξ“ΜΦΨ±®œ‘ ΨΘ§ΉήΉ ≤ζΈΣ1350.5“Ύ‘ΣΘ§ΉήΗΚ’°ΈΣ829.69“Ύ‘ΣΘ§Ή ≤ζΗΚ’°¬ ΈΣ61.44%Θ§≤ΜΫΒΖ¥…ΐΓΘ

ΓΓΓΓΕ‘”ΎΚλ–«ΟάΩ≠ΝζΒΡ’°ΈώΗΏΤσΘ§¥σ≤Ρ―–ΨΩ Ήœ·Ζ÷Έω ΠΒΥ≥§ΟςΕ‘÷–Ιζ–¬Έ≈÷ήΩ·±μ ΨΘ§’βΦΗΡξΚλ–«ΟάΩ≠ΝζΒΡά©’≈ΥΌΕ»ΫœΩλΘ§Ή ΫπΆΕ»κΝΩΫœ¥σΘ§Τλœ¬…Χ≥ΓΜυ ΐ±»Ϋœ¥σΘ§ΫΊ÷Ν2020ΡξΡ©Θ§Ή‘”Σ+Έ·Ιή…Χ≥ΓΚœΦΤ≥§350Φ“Θ§‘Υ”Σ≥…±ΨΫœ¥σΓΘΦ”÷°Κλ–«ΟάΩ≠ΝζΜΙ‘ΎΕ‘ΆβΆΕΉ Θ§ ÷…œΜΙ”–¥σΝΩΒΡΆΕΉ œνΡΩΘ§’β–©ΕΦΕ‘Ή ΫπΧα≥ωΝΥ±»ΫœΗΏΒΡ“Σ«σΓΘ

ΓΓΓΓΨ≠ΦΟ―ßΦ“ΥΈ«εΜ‘Ε‘±ΨΩ·±μ ΨΘ§œύΕ‘”ΎΨόΕνΒΡ’°ΈώΘ§Κλ–«ΟάΩ≠ΝζΫϋΤΎΒΡάϊ»σ ’»κΘ§‘Ε‘Ε≤ΜΉψ“‘ΜΚΫβΤδΉ Ϋπ–η«σΘ§“ρ¥ΥΆ®Ιΐ“ ί…μ”ά¥ΑΎΆ―’°ΈώΈΘΜζΘ§Μρ÷ΜΡήΙΜΫβ»ΦΟΦ÷°Φ±ΓΘ

ΓΓΓΓ»κΉΛ¬ ΩΆΝςΥΪΒΆ

ΓΓΓΓ’°Έώ―ΙΕΞ÷°œ¬Θ§ΤδΨ≠”Σ¥¥‘λΒΡœ÷ΫπΝςΨΆœ‘ΒΟΗώΆβ÷Ί“ΣΓΘ

ΓΓΓΓΉςΈΣΙζΡΎ÷ΣΟϊΦ“Ψ”Νψ έ…ΧΘ§Κλ–«ΟάΩ≠ΝζΒΡ÷ς“Σ”Σ ’ά¥‘¥ «Ή‘”ΣΦΑΉβΝό ’»κΦ¥≥ωΉβ…ΧΤΧΘ§ΩΑ≥ΤΦ“Ψ”ΫγΒΡ“ΑϋΉβΤ≈”ΓΘ

ΓΓΓΓ≤Τ±®œ‘ ΨΘ§2020ΡξΘ§Κλ–«ΟάΩ≠Νζ Βœ÷”Σ“Β ’»κ142.36“Ύ‘ΣΘ§Ά§±»œ¬ΫΒ13.56%Θ§ Βœ÷ΨΜάϊ»σ17.31“Ύ‘ΣΘ§Ά§±»œ¬ΫΒ61.37%ΓΘΕ‘”ΎΨΜάϊ»σ“―ϋ’Ε”Θ§Κλ–«ΟάΩ≠Νζ±μ ΨΘ§»ΞΡξ ή“Ώ«ι”ΑœλΘ§ΙΪΥΨΕ‘ΖϊΚœΧθΦΰΒΡΉ‘”Σ…Χ≥ΓΚΆΈ·Ιή…Χ≥ΓœύΙΊΉβΜßΘ§Οβ≥ΐΝΥ“ΜΗω‘¬ΒΡΉβΫπΦΑΙήάμΖ―Θ§ΒΦ÷¬œύΙΊ“ΒΈώ ’»κœ¬ΫΒΓΘ

ΓΓΓΓΤδ÷–Θ§Κλ–«ΟάΩ≠ΝζΒΡΉ‘”ΣΦΑΉβΝό ’»κΈΣ66.82“Ύ‘ΣΘ§’ΦΉή”Σ ’ΒΡ46.94%Θ§œύ±»”Ύ2019ΡξΉ‘”ΣΦΑΉβΝό ’»κΒΡ77.99“Ύ‘ΣΘ§œ¬ΫΒΝΥ14.3%Θ§ΫΒΖυœύΕ‘Ηϋ¥σΓΘ

ΓΓΓΓΒΫΝΥ2021ΡξΘ§Κλ–«ΟάΩ≠ΝζΒΡ…Χ≥Γ«ιΩω“≤≤Μ»ίά÷ΙέΓΘ

ΓΓΓΓ5‘¬15»’Θ§÷–Ιζ–¬Έ≈÷ήΩ·‘ΎΚλ–«ΟάΩ≠ΝζΈΜ”Ύ±±Ψ©ΕΪΥΡΜΖΒΡ÷ΝΉπMallΉΏΖΟΖΔœ÷Θ§…Χ≥Γ’ΐ‘ΎΫχ––≥§ΦΕΆ§≥«ΙΚΒΡΜνΕ·Θ§ΜνΕ·ΙψΗφ≈Τœ‘ ΨΘ§5‘¬1»’-5‘¬23»’ΒΫ…Χ≥ΓœϊΖ―Θ§Άθ≈ΤΧΊ»®Ω®100±δ2000Θ§ΙΚ±§ΤΖ≥…ΫΜΉνΗΏΖΒ500‘ΣΘ§¬ζ5000‘“ΒΑ”°1000‘ΣΙΚΈοΩ®ΓΘΦ¥±ψ»γ¥ΥΘ§…Χ≥ΓΡΎΩΆΝςΝΩΫœ…ΌΘ§≤ΩΖ÷…ΧΤΧΡΎ÷Μ”–ΙΛΉς»Υ‘±ΓΘ

ΓΓΓΓΚλ–«ΟάΩ≠Νζ±±Ψ©÷ΝΉπMallΉήΙ≤”–8≤ψΘ§Τδ÷–ΒΊ…œ6≤ψΘ§ΒΊœ¬2≤ψΓΘ≥ΐΝΥΒΊœ¬ΗΚ2≤ψΆβΘ§Τδ”ύΟΩ≤ψΜυ±Ψ…œΕΦ”–“ΜΝΫΦ“…ΧΤΧ¥Π”ΎΩ’÷ΟΜρ ©ΙΛΉ¥Χ§ΓΘ

ΓΓΓΓΚλ–«ΟάΩ≠Νζ2020ΡξΡξ±®œ‘ ΨΘ§…œ ωΈΜ”Ύ±±Ψ©ΕΪΥΡΜΖΒΡΟ≈Βξ”Ύ2006ΡξΩΣ“ΒΘ§Ψ≠”ΣΟφΜΐΈΣ77720.24ΤΫΖΫΟΉΘ§ «ΙΪΥΨ”Σ“Β ’»κ«Α10Φ“Ο≈ΒξάοΒΡ“ΜΦ“ΓΘ

ΓΓΓΓ≥ΐ¥Υ÷°ΆβΘ§ΫώΡξ4‘¬Θ§ΓΕΜΣ…Χ±®ΓΖ±®Βά≥ΤΘ§ΈςΑ≤Κλ–«ΟάΩ≠ΝζΝζ Ή…Χ≥ΓΟ≈Ω…¬ό»ΗΘ§±Ξ ήΩ’ΤΧ¬ άß»≈Θ§‘Ύ¥Υ«ι–Έœ¬Θ§Κλ–«ΟάΩ≠ΝζΝζ Ή…Χ≥Γ“ΐΫχΝΥ”ΉΕυ‘ΑΓΔ≈ύ―Β÷––ΡΓΔάΚ«ρΙίΒ»ΫχΤδΥϊ“ΒΧ§Θ§ΒΪ–¬“ΒΧ§”κΦ“Ψ”¬τ≥ΓΒΡΕ®ΈΜΆ―ΙλΓΘ

ΓΓΓΓΆ§‘¬Θ§‘Ϋ≈Θ–¬Έ≈±®Βάœ‘ ΨΘ§≥ωΉβΖΫ…ή–Υ≤ΐάωΦ“ΥΫ”–œόΙΪΥΨΦΑ’ψΫ≠…ή–Υ»ΌΑνΦ“Ψ”Ιψ≥Γ”–œόΙΪΥΨ≤Μ‘Ό–χ‘ΦΘ§Κλ–«ΟάΩ≠Νζάκ≥ΓΘ§…Χ≥Γ’–≈Τ±δ≥…Ψ”»Μ÷°Φ“ΓΘ

ΓΓΓΓ‘Ύ¥σ≤Ρ―–ΨΩ Ήœ·Ζ÷Έω ΠΒΥ≥§ΟςΩ¥ά¥Θ§‘ΎΈ¥ά¥“ΜΕ®ΒΡ ±ΦδάοΘ§’β÷÷œΏœ¬Φ“Ψ”¥σ¬τ≥ΓΜΙΜαΦΧ–χ¥φ‘ΎΘ§±œΨΙΙΚΈοΧε―ιΗϋΚΟΘ§ΒΪ”κ¥ΥΆ§ ±Θ§Ν” Τ“≤“―Ψ≠≥ωœ÷Θ§ΨΏΧε±μœ÷ΈΣΝςΝΩ±ΜΖ÷ ≥ΓΘ“Μ « ήΒγ…ΧΓΔΨΪΉΑΖΩ≈δΧΉΓΔ–Γ«χ÷ςΕ·”ΣœζΓΔΩΣΖΔ…ΧΝύΑϋ»κΉΓΒ»ΕύΗω«ΰΒάΒΡ≥εΜςΘ§¬τ≥Γ±Ψ…μΒΡΝςΝΩΟςœ‘œ¬Μ§ΓΘΕΰ «œϊΖ―œΑΙΏΒΡΗΡ±δΘ§≤ΩΖ÷Ψ”ΟώœΑΙΏΝΥœΏ…œΒΡΦ“Ψ”œϊΖ―Θ§Κή…ΌΒΫ¬τ≥ΓάοΙΚΈοΘ§Μρ’Ώ÷ΜΒΫ¬τ≥ΓΙΚ¬ρ≤ΩΖ÷ΤΖάύΘ§ΒΦ÷¬¬τ≥Γ…ΧΜßΥυΡήΆΎΨρΒΡΩΆΜßΦέ÷Βœ¬Μ§ΓΘ»ΐ «ΉβΫπΜΙ «±»ΫœΙσΘ§Ε‘―ϋ≤Ω”κΈ≤≤Ω…ΧΜßά¥Ϋ≤Θ§ΙΙ≥…“ΜΕ®ΒΡ―ΙΝΠΓΘ

ΓΓΓΓ“’ϊΗω––“ΒΕΦΟφΝΌΕύΗω«ΰΒάΒΡ≥εΜςΘ§Ά§ ±Θ§≤ΩΖ÷–¬ΩΣΒΡΦ“Ψ”…Χ≥ΓΨΚ’υΝΠ≤ΜΉψΘ§”·άϊΚήΡ―Θ§ΒΦ÷¬ΚσΟφΡ―“‘≥÷–χ‘Υ”ΣΓΘ”ΒΥ≥§Ος±μ ΨΘ§ΒΞΕά ’Ήβ Ϋ¬τ≥Ó¸ώ¥φ‘ΎΒΡΈ ΧβΘ§Κλ–«ΟάΩ≠ΝζΉ‘…μ“≤Ω¥ΒΫΝΥΘ§’ΐ‘ΎΖΔΝΠΗΡ±δ“ΑϋΉβΤ≈”ΒΡ“ΒΈώΨ÷ΟφΓΘ

ΓΓΓΓΉΣ–Ά≥…–ß…θΈΔ

ΓΓΓΓ“Κλ–«ΟάΩ≠ΝζΝ§ΥχΦ“Ψ”¬τ≥ΓΒΡΚΥ–Ρ“ΒΈώΡΘ ΫΘ§ΨΆ «œρΫχΉΛ…Χ≥ΓΡΎΨ≠”ΣΒΡ…ΧΜß ’ΉβΘ§’β‘Ύ’ϊΗωΦ“Ψ”œϊΖ―Ν¥…œ“Μ÷± « τ”Ύ±Μ‘ΎΗ≤Γ’ΒΡ÷–Φδ…ΧΫ«…ΪΓΘ”ΆθΫ®Ιζ≥ΤΘ§’β «Κλ–«ΟάΩ≠ΝζœΏœ¬Ν§Υχ¬τ≥ΓΕύΡξά¥Θ§ΟΜ”–Ηυ±ΨΗΡ±δΒΡΈ ΧβΓΘ

ΓΓΓΓΥϊ÷Η≥ωΘ§ΥφΉ≈ΜΞΝΣΆχΦ“Ψ”Νς––ΩΣά¥Θ§Φ“Ψ”œϊΖ―’ΏΕύΝΥœΏ…œB2CΓΔœΏ…œœΏœ¬ΫαΚœO2OΓΔ–¬Νψ έΒ»Ης÷÷ΙΚΈο≥ΓΨΑΘ§≤ΩΖ÷ Βœ÷ΝΥ“»Ξ÷–ΦδΜ·”Θ§Ε‘Κλ–«ΟάΩ≠Νζ”ΑœλΚή¥σΓΘ

ΓΓΓΓΒΥ≥§Ος“ύ≥ΤΘ§ΒΞ¥ΩΩΩ¬τ≥Γ±Ψ…μΒΡΉβΝό”κΖΰΈώ“ΒΈώΘ§ΗΏ‘ω≥Λ ±¥ζ“―Ψ≠Ιΐ»ΞΘ§Φ“Ψ”¬τ≥ΓΒΡœ¥≈Τ’ΐ‘ΎΫχ––ΓΘ

ΓΓΓΓ‘Ύ¥Υ«ι–Έœ¬Θ§Κλ–«ΟάΩ≠Νζ‘γΨΆΩΣ Φ“”Β±ß”ΜΞΝΣΆχΘ§―Α«σΆΜΤΤΘ§ΒΪ ’–ß…θΈΔΓΘ

ΓΓΓΓΨίΝΥΫβΘ§Κλ–«ΟάΩ≠Νζ Ή¥Έ¥ΞΆχ Φ”Ύ2012ΡξΘ§±Υ ±ΤδΆΤ≥ωΒγ…ΧΤΫΧ®ΚλΟά…Χ≥«Θ§≤Δ‘Ύ2013Ρξ…œΑκΡξΗϋΟϊΈΣ–«“ΉΦ“Θ§Ε‘±ξΧλΟ®ΒΡΦ“Ψ”Βγ…ΧΤΫΧ®ΓΘΆ§ΡξΘ§Κλ–«ΟάΩ≠Νζ”÷ΡΘΖ¬Έ®ΤΖΜαΘ§Ϋ®ΝΔΝΥ“Φ“ΤΖΜα”Άχ’ΨΘΜ2016Ρξ≥θΘ§Χα≥ω“1001”’Ϋ¬‘Θ§Φ¥ΩΣ1000Φ“œΏœ¬…Χ≥ΓΘ§Ϋ®“ΜΗωœΏ…œΤΫΧ®Θ§ Βœ÷œΏ…œœΏœ¬ΜΞΝΣΜΞΆ®ΓΘ

ΓΓΓΓΒΪ’β–©≥Δ ‘ΕΦ≤Μ≥…ΙΠΓΘ–«“ΉΦ“ΑκΡξΡΎΆΕ»κ2“Ύ‘Σ÷ΜΜΜά¥4ΆρΫΜ“ΉΕνΘ§Φ“ΤΖΜαΆχ’ΨΝςΝΩΦΪ–ΓΘ§1001’Ϋ¬‘“≤“ρΈΣΗΚ‘π»Υ»Ξ÷ΑΕχ≤ΜΝΥΝΥ÷°ΓΘ

ΓΓΓΓ2018ΡξΘ§Κλ–«ΟάΩ≠Νζ”κΧΎ―Ε¥ο≥…’Ϋ¬‘ΚœΉςΘ§ΚœΉςΡΎ»ίœ‘ ΨΘ§ΥΪΖΫ“‘“÷«ΜέΝψ έ”ΈΣάμΡνΘ§‘Ύ“―”–ΚœΉςΜυ¥Γ…œΘ§Ι≤Ά§»ΪΟφΧΫΥςΦ“Ψ”Νψ έ––“ΒΒΡΦέ÷ΒΝ¥÷ΊΥήΓΘ2019ΡξΒΉΘ§Κλ–«ΟάΩ≠ΝζΫα χ”κΧΎ―ΕΒΡΚœΉςΘ§ΉΣΆΕΑΔάο“Μ≥±ß”ΓΘΒΪΦ¥±ψΚœΉςΕ‘œσ¥”ΧΎ―ΕΜΜ≥…ΑΔάοΘ§Κλ–«ΟάΩ≠Νζ‘ΎΜΞΝΣΆχΫγΒΡ…μΖίΘ§»‘»Μ»γΆ§“ΜΗωΟ≈ΆβΚΚΓΘ

ΓΓΓΓ‘ΎΝΚ’ώ≈τΩ¥ά¥Θ§Κλ–«ΟάΩ≠Νζ“ΣœκΆ―άßΘ§“Μ «“ΣΧα…ΐœΏœ¬Ο≈ΒξΒΡ‘Υ”Σ–ß¬ Θ§ΩΣ‘¥ΫΎΝςΘ§Χα…ΐάϊ»σΥ°ΤΫΓΘ’β≤ΜΫωΫω «÷Η ’ΉβΫπΘ§Εχ «“ΣœκΖΫ…ηΖ®ΧαΗΏ…Χ≥ΓΒΡ»ΥΝςΝΩΘ§ΧαΗΏ…ΧΜßΒΡ…ζ“βΓΔΨ≠”Σ“ΒΦ®Θ§÷Μ”–…ΧΜßΒΡΨ≠”Σ“ΒΦ®‘ωΦ”ΝΥΘ§≤≈ΡήΫ…Ρ…ΉβΫπΘ§Κλ–«ΟάΩ≠ΝζΒΡ“ΒΦ®≤≈Ρή”–±Θ’œΓΘ

ΓΓΓΓΝμ“ΜΖΫΟφΘ§Υϊ»œΈΣΘ§Κλ–«ΟάΩ≠Νζ“ΣΗζΒγ…Χ«ΰΒάΫχ––ΜΞΕ·Θ§œΏœ¬Ο≈ΒξΗζœΏ…œΒγ…Χ«ΰΒάœύΜΞ»ΎΚœΘ§œύΜΞ“ΐΝςΘ§’β―υ≤≈ΡήΧα…ΐΉ‘…μΒΡΨ≠”Σ–ß¬ ΓΘ“Έό¬έ «Κλ–«ΟάΩ≠ΝζΉ‘ΦΚΒΡΒγ…ΧΤΫΧ®Θ§ΜΙ «…ΧΜßΒΡΒγ…ΧΤΫΧ®Θ§“÷Μρ «ΤδΥϊΖΫ ΫΘ§“ΜΕ®“Σ»Ο…ΧΜßΑ―ΕΪΈς¬τ≥ω»ΞΘ§’βΗω≤≈ «ΉνΙΊΦϋΒΡΓΘ”

ΓΓΓΓ¥ΥΆβΘ§ΝΚ’ώ≈τ≥ΤΘ§Κλ–«ΟάΩ≠ΝζΜΙΡήΉΏΙΛ≥Χ«ΰΒάΘ§ΝΣΚœ…ΧΜßΗζΉΑ–όΙΪΥΨΚœΉςΓΘΒ±«ΑΘ§”≤ΉΑ–όΚΆ»μΉΑδξ’ΐ‘ΎΚœΕΰΈΣ“ΜΘ§‘ΎΉΑ–ό«ΑΤΎΨΆΗχΩΆΜßΧαΙ©¥”¥ρΥ°Βγ≤έΘ§ΒΫΤΧΒΊΑεΘ§ΒΫ≥ςΙώ…ηΦΤΒ»Φ“ΨΏΦ“ΒγΒΡ“ΜάΩΉ”ΖΰΈώΓΘ“Μ¥Έ–‘ΫβΨωΚΟΦ“Ψ”Φ“ΒγΘ§”–Κή¥σΒΡΩ’ΦδΩ…“‘»ΞΆΎΨρΘ§ΒΪΕ‘Κλ–«ΟάΩ≠Νζά¥ΥΒΘ§“≤ «ΦΪ¥σΒΡΧτ’ΫΓΘ

ΓΓΓΓ5‘¬1»’Θ§Κλ–«ΟάΩ≠Νζ‘Ύ…œΚΘΆΤ≥ωΝΥ“÷«ΡήΒγΤς…ζΜνΙί”Θ§ΤδΦ·Ά≈÷¥––Ήή≤ΟΦφ¥σ”Σ‘Υ÷––ΡΉήΨ≠άμ÷λΦ“Ιπ±μ ΨΘ§“÷«ΡήΒγΤς…ζΜνΙί”ΒΡΩΣ“ΒΘ§ «Κλ–«ΟάΩ≠ΝζΫχΨϋΗΏΕΥΒγΤςΒΡΤπΒψΓΘ»ΜΕχΘ§ΗΏΕΥΒγΤςΡήΖώ≥…ΈΣΚλ–«ΟάΩ≠ΝζΒΡ‘ω≥Λ“ΐ«φΘ§’βœ‘»ΜΜΙ”–¥ΐ”ΎΙέ≤λΓΘ

ΓΓΓΓ÷ΒΒΟ“ΜΧαΒΡ «Θ§Κλ–«ΟάΩ≠Νζ‘βΒΫΝΥΙ… –“”ΟΫ≈ΆΕΤ±”ΓΘΫΊ÷Ν5‘¬20»’ ’≈ΧΘ§ΤδAΙ…Ι…ΦέΈΣ9.57‘Σ/Ι…Θ§ –÷ΒΈΣ330“Ύ‘ΣΘ§Ϋœ…œ –≥θΤΎ934“Ύ‘ΣΒΡ –÷ΒΗΏΒψΘ§’τΖΔΝΥ≥§600“Ύ‘ΣΓΘ

ΓΓΓΓ÷–Ιζ–¬Έ≈÷ήΩ·ΨΆ…œ ω“ΒΦ®±δΜ·Β»Έ ΧβΝΣœΒΚλ–«ΟάΩ≠ΝζΘ§ΫΊ÷ΝΖΔΗεΕ‘ΖΫ…–Έ¥ΜΊΗ¥ΓΘ

ΓΓΓΓά¥‘¥ΘΚ÷–Ιζ–¬Έ≈÷ήΩ·

ΓΓΓΓ≤ΈΩΦΉ ΝœΘΚ

ΓΓΓΓ1Θ°≥ΒΫ®–¬ΘΚΩ¥Υ≠¬τΒΟΙΐΥ≠ ΓΕΨ≠ΦΟΙέ≤λ±®ΓΖ2013.12.27

ΓΓΓΓ2Θ°Κλ–«ΟάΩ≠Νζ»ΞΡξΨΜάϊ»σœ¬ΫΒ61.37% ΈςΑ≤Νζ Ή…Χ≥Γ»ΥΝςΝΩœΓ…Ό ΓΕΜΣ…Χ±®ΓΖ2021.4.12

ΓΓΓΓ3Θ°…ή–ΥΚλ–«ΟάΩ≠Νζάκ≥ΓΘ§…ΧΜß ή”ΑœλΘΩΙΌΖΫΜΊ”Π ‘Ϋ≈Θ–¬Έ≈ 2021.4.27

Ι≤2“≥ …œ“Μ“≥ [1] [2]

Υ―ΥςΗϋΕύ: Κλ–«ΟάΩ≠Νζ