|

2020年,顺鑫农业归母净利润下跌48.1%,创下近9年来新低。在酒类业务中,其高档、中档及低档白酒毛利率全线下挫,地产业务则继续亏损,而毛利率仅为2.7%的猪肉业务也面临着猪价下跌周期的不利局面

白酒毛利率下滑、猪肉价格下跌、地产业务持续亏损,北京顺鑫农业股份有限公司(下称顺鑫农业,000860.SZ)近来发展并不顺遂。

日前,顺鑫农业披露了2020年年度报告。数据显示,2020年其业绩呈现出增收不增利的现象,其中营收同比增长4.1%,归母净利润同比下滑48.1%。

分业务条线来看,2020年其白酒业务实现营收101.85亿元,同比减少1.01%;屠宰行业营收为42.09亿元,同比增加24.92%;其他业务实现营收11.17亿元,同比下降9.99%。

可以看到,除屠宰行业营收有所增加外,该公司白酒及其他业务营收全部处于下降状态。

需要注意的是,屠宰业务营收虽然呈现出同比增加的趋势,但该项业务毛利率仅为2.7%,对其当期利润贡献相对有限。同时,近期猪价放量下跌,多地猪价破10元/斤关口,并预计猪价或将继续走低,这也将对该公司猪肉板块营收造成不利影响。

对于净利润下挫及未来业务发展规划等相关事宜,《投资时报》研究员电邮沟通提纲至公司相关部门,但截至发稿尚未收到回复。

增收不增利

2020年,顺鑫农业归母净利润同比下滑48.1%,这一接近腰斩的盈利水平,让投资者不免担忧该公司发展前景。

具体来看,年内其分别实现营收155.11亿元,同比增加4.1%;实现归母净利润4.2亿元,同比下降48.1%。

《投资时报》研究员注意到,若横向分析来看,据Wind数据显示,2020年,行业内所有可比上市公司归母净利润的平均值及中位值分别为8.25%、2.47%,均高于顺鑫农业相应数据表现;纵向分析来看,其2020年-48.1%的归母净利润同比增速则是近九年来新低。

以此来看,无论是在行业中的表现,还是该公司近几年自身的表现,其归母净利润同比增速已经难言乐观,这也从侧面凸显出该公司主营业务比较竞争优势有所趋弱。

对于2020年归母净利润的大幅下滑,该公司曾在业绩说明会中表示,“2020年地产业务亏损扩大是主要原因,我们也在加快去化和退出地产业务的步伐。另外,大家不能外出旅游、不能聚餐等等,也影响了我们定位‘民酒’属性的牛栏山二锅头的消费”。

与此同时,该公司还披露了2021年第一季度业绩报告。数据显示,其业绩呈现出降收增利的态势,其中,营收为54.86亿元,同比减少0.7%;归母净利润为3.73亿元,同比增加5.73%。

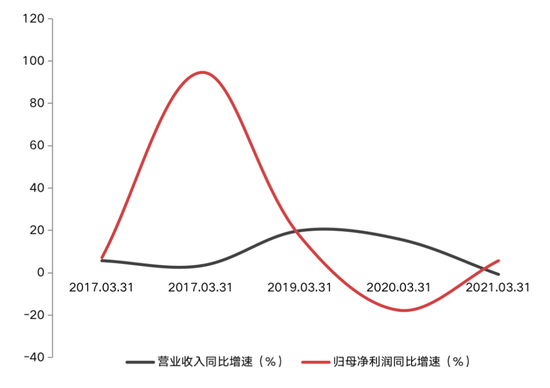

需要注意的是,若进一步将时间维度拉长来看,《投资时报》研究员注意到,近五年,相较于营收同比增速来看,该公司归母净利润同比增速波幅更大,这也从侧面凸显出其主营业务盈利稳健性欠佳。

顺鑫农业2017年至2021年各年第一季度营收及归母净利润同比增速

数据来源:根据公开资料整理

白酒板块表现不佳

作为顺鑫农业第一大产业布局,其白酒业务表现缺乏亮点。

公开资料显示,目前该公司白酒涵盖高档、中档及低档三大档位。其中,高档酒代表系列为经典二锅头、百年牛栏山;中档酒代表为珍品;低档酒代表系列主要有陈酿、传统二锅头。

具体到业绩方面,数据显示,2020年,上述高档、中档及低档白酒共计实现收入101.85亿元,较2019年同期的102.89亿元下滑1.01%;营业成本为61.9亿元,同比上升15.89%,并最终使得毛利率下降8.86个百分点。 共2页 [1] [2] 下一页 搜索更多: |