|

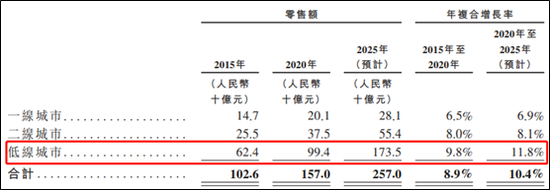

�����й���������ʾ����ֹ2020��ף�����������ƽ̨����3.82��Ԫ��ռ���Բ��ߣ�����9.3%����ߵ��ٶȽ������ɼ�������������³��г����ۣ����Ϲ������ߡ�2020����߳��е�����ռ�ȴﵽ63.3%��

�������������������������º����ľ�����1900�ң��Ӿ��������������������ľ������������˵���Գ�֮Ϊ“������”����������£��������ھ����̵��ƿ���ҪС�������ƿ������������������ı����ڲ���ƣ�ʱ��϶�Ҳ��Ӿ������Ŀ��IJ�����

�������������ʾ������2018�ꡢ2019�꼰2020�꣬�����Ĵ���քeΪ3.06��Ԫ��4��Ԫ��5.41��Ԫ����Ӧ�Ĵ����ת����51�졢60�켰67�졣��ҵ����ʿ¶����������30��ڸл����»�����������Ҳ��Ҫ��֤���ʶȡ�

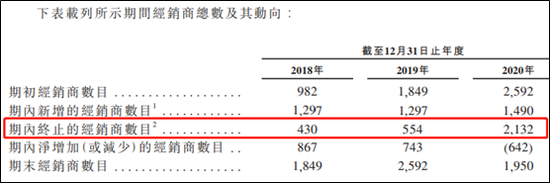

�����ɼ�������ؽ���ǿ���������ľ�ϸ��������������ִ������ѹ�������������ֵ��ע����ǣ���ȥ���������ľ����̱仯Ƶ����2018���������982�ң�����430�ң�2019���1849�ң�����554�ң�2020���2592�ң�����2132�ҡ�

����������Ƶ���䶯���������ľ��������������Σ�Ϊ��Ҫ��ֹ�������½���������Ҫѹ���ٿ�棬��Щ�����������������ߺͿ��δ֪������Ҳ�Ѳ��������ɣ��ߴ�67%��ROE���ո���̣�

��������ǰͻ���ֺ� ���ܷ������ĺ����������

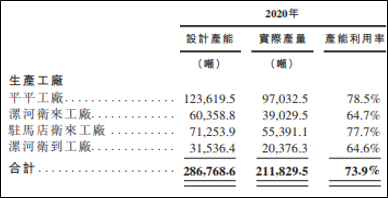

���������������ʵ���;�������ܣ��й�����ʾ������Ŀǰ�IJ���Ϊ28.68��֣�ʵ�ʲ���Ϊ21.18��֣��������������Ϊ73.9%��������ҵ���ٲ����죬����˵Ŀǰ�����IJ��ܻ��Ƿdz���ԣ�ġ�

�����������������ܼƻ��dz��������й���ƹ�˾���߲���Ʒ������Ʒ�����ֹ���Ͷ��4������13.1��֣����Ϲ���Ͷ6.9��Ԫ����Լ20��֣������ڻ��ϻ�����Ԥ�ƽ�����2�ҹ�������������Լ40��֡��ϼ�73��֣�ΪĿǰ��������3��֮�ࡣ

�������IPO��Ҫ��һ���ʽ������ԭ���ǽ�ֹ2020�꣬���������1.62��Ԫ�Ļ����ʽ������һ��ԭ����Ҳ���³���������������ǰ��ͻ�����ֱ���Ϣ��2018-2020�������Ϣ�ֱ�Ϊ0.26��3.08��0.014��Ԫ������2020����Ȼ��Ϣ�������־���������ǰ��Ҳ����5��4�������йɶ��ٶ���Ϣ5.6��Ԫ��������ǰ�������Ϣ�ܺͣ�Ϊ2020�꾻�����68.4%������Ϊ������ǰ“�ո�”һ�ѹ�Ϣ����Ҫ���þ�Ӫ�����ʽ�

���������Ĺ�������Щ“�ż�”����ǰ��Pre-IPO���ܹ�ļ��5.49����Ԫ���ۺ�ÿ�ɳɱ�Ϊ4.48��Ԫ��������������Ͷ���ֵ�ߴ�700��Ԫ——����������ǢǢ��267�ڣ�+��ֻ������207�ڣ�+��Ʒ������199�ڣ�����5��12��������ֵ���ܺ͡�������һ���ո�ֽ�����һ��ʲô�����ʱ����£�������Ŀ�Դ���

������Դ�����˲ƾ� ��ͷ��ʳ Ф�� ��2ҳ ��һҳ [1] [2] ��������: |