|

ΓΓΓΓ“ΣΥΒά±Χθ «80ΚσΒΡΦ«“δΘ§Ά≥ΦΤ ΐΨίΩ…≤Μ¥π”ΠΓΘ

ΓΓΓΓΫϋ»’Θ§Κ≈≥Τά±Χθ“ΜΗγΒΡΈάΝζΗΑΗέIPOΘ§’–Ι… ι÷–ΒΡ“ΜΉι ΐΨίœ‘ ΨΘΚΤδ≤ζΤΖ95%ΒΡœϊΖ―’Ώ‘Ύ35Υξ“‘œ¬Θ§55%ΒΡœϊΖ―’Ώ‘Ύ25Υξ“‘œ¬ΓΘΩ¥ά¥ά±ΧθΒΡ ή÷Ύ Φ÷’ «Ρξ«α»ΥΘ§‘χΨ≠»»Α°ά±ΧθΒΡ80ΚσΫΞΫΞ≤Μ‘Ό «ά±ΧθΒΡœϊΖ―»ΚΧεΝΥΓΘ

ΓΓΓΓΈ Χβ «ΘΚœ÷‘ΎΒΡΡξ«α»ΥΩΎ‘ω≥ΛΖΠΝΠΘ§Ήν–¬ΒΡ»ΥΩΎΤ’≤ιœ‘ ΨΘ§”κ2010Ρξœύ±»Θ§0—14ΥξΓΔ15—59Υξ»ΥΩΎΒΡ±»÷ΊΖ÷±π…œ…ΐ1.35ΗωΑΌΖ÷ΒψΓΔœ¬ΫΒ6.79ΗωΑΌΖ÷ΒψΓΘά±ΧθΘ§≤ΜΩ…±ήΟβΒΊΫΪ»’ΫΞΫ”ΫϋΧλΜ®ΑεΓΘ

ΓΓΓΓά±ΧθΓΔΕΙ÷ΤΤΖ‘ω≥ΛΖΠΝΠ

ΓΓΓΓΗΞ»τΥΙΧΊ…≥άϊΈΡ ΐΨίœ‘ ΨΘ§≥…ΝΔ21ΡξΒΡΈάΝζ «÷–ΙζΉν¥σΒΡά±ΈΕ–ίœ– ≥ΤΖΙΪΥΨΘ§≤ΜΙΐΉςΈΣά±Χθ“ΜΗγΘ§Τδ –≥ΓΖίΕνΫωΫω¥οΒΫ5.7%ΓΘά±ΧθΦΦ θΟ≈ΦςΒΆΓΔΩ…Χφ¥ζ–‘«ΩΓΔ––“ΒΦ·÷–Ε»“Μ÷±ΫœΒΆΘ§’β»‘ «“ΜΗω±ξΉΦΕ»ΒΆΒΡ≥δΖ÷ΨΚ’υ––“ΒΓΘ

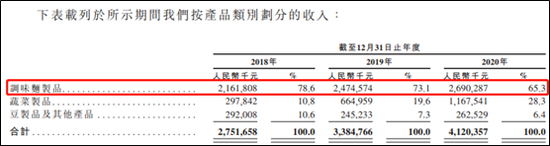

ΓΓΓΓ’–Ι… ιœ‘ ΨΘ§ΈάΝζΒΡ÷ς”Σ÷ς“ΣΖ÷ΈΣ3ΩιΘ§Τδ÷–Ήν÷ς“ΣΒΡ «ά±Χθ≤ζΤΖΘ§Τδ¥ΈΈΣ Ώ≤Υ÷ΤΤΖΚΆΕΙ÷ΤΤΖΓΘΤδ÷–ΒςΈΕΟφ÷ΤΤΖΘ®ά±ΧθΘ©Θ§÷ς“ΣΑϋά®¥σΟφΫνΓΔ–ΓΟφΫνΓΔ¥σά±ΑτΓΔ–Γά±ΑτΒ»Θ§Τδ‘Ύ2019ΓΔ2020Ρξά±ΧθΒΡ ’»κ‘ω≥ΛΖ÷±πΈΣ14.5%ΓΔ8.7%Θ§‘ΎΉή”Σ ’÷–ΒΡ’Φ±»¥”2018ΡξΒΡ78.6%œ¬ΫΒ÷Ν65.3%ΓΘ

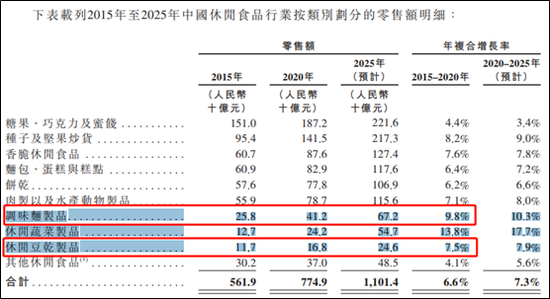

ΓΓΓΓΑ¥œζΝΩΥψΘ§ΈάΝζΒΡά±ΧθΫϋ»ΐΡξΒΡœζ έΝΩΖ÷±π1.56ΓΔ1.73ΓΔ1.79“Ύ«ßΩΥΘ§ΝΫΡξΫω‘ω≥Λ14.7%ΚΆ 7%ΓΘ”κ–ίœ– ≥ΤΖ––“ΒΙΐ»Ξ5Ρξ‘Φ6.6%ΒΡ ’»κΡξΜ·‘ωΥΌ≤ν≤ΜΕύΘ§ΜΙ–Γ”Ύά±Χθ––“Β9.8%ΒΡ‘ωΥΌΓΘœζ έΒΞΦέ¥”2018ΡξΒΡ13.9‘Σ/«ßΩΥΘ§ΧαΗΏΒΫ2020ΡξΒΡ15‘Σ/«ßΩΥΘ§ΝΫΡξ7.9%Θ§Μυ±Ψ”κΆ®’ΆΥ°ΤΫΫ”ΫϋΓΘ

ΓΓΓΓΉςΈΣ––“ΒΝζΆΖΘ§ΈάΝζ≤ΔΟΜ”–Χεœ÷≥ωΟςœ‘ΗΏ”Ύ––“ΒΤΫΨυ‘ωΥΌΒΡ”≈ ΤΘ§Φ·÷–Ε»ΒΆΒΡ––“ΒΥυΑϋΚ§ΒΡΝζΆΖ ’Ην –≥ΓΖίΕνΒΡ¬ΏΦ≠Θ§‘ΎΈάΝζ’βάο≤Δ≤ΜΚΟΫ≤ΓΘ

ΓΓΓΓ¥ΥΆβΘ§ΈάΝζΒΡΕΙ÷ΤΤΖœζΝΩΗϋ «≥ œ÷œ¬Μ§«ς ΤΘ§ΝΫΡξœ¬Μ§ΝΥ22%Θ§ΕχΙΐ»ΞΈεΡξΕΙ÷ΤΤΖΒΡ––“Β‘ωΥΌ¥οΒΫΝΥΡξΜ·7.5%ΓΘ

ΓΓΓΓ Ώ≤Υ÷ΤΤΖ≥…ΈΣΝΥΈ®“ΜΒΡΝΫΒψΘ§Τδ”Σ ’’Φ±»…œ…ΐ÷Ν28.3%Θ§≥…ΈΣΝΥά±ΧθΒΡΫ”ΝΠΑτΘ§÷ς“Σ «”…”ΎœρΗϋΕύΒΡœ¬≥Ν«ΰΒάΙ©ΜθΥυ÷¬ΓΘΒΪ « Ώ≤Υ÷ΤΤΖ––“ΒΗϋΦ”Ζ÷…ΔΘ§ΟφΝΌΒΡΨΚ’υ“≤ΗϋΈΣΦΛΝ“ΓΘ

ΓΓΓΓ ¬ Β…œΘ§ά±ΧθΒΡΚΟΈΕΒά÷ς“Σά¥‘¥”ΎΗς÷÷ΧμΦ”ΦΝΓΘΡΩ«ΑΘ§ΈάΝζά±Χθ≤ζΤΖ÷–ΒΡ≈δΝœ»‘ΗΏ¥οΫϋ20÷÷Θ§Αϋά®ΒΞ”≤÷§ΥαΗ ”ΆθΞΓΔ≥ ΈΕΚΥή’ΥαΕΰΡΤΓΔΧΊΕΓΜυΕ‘±ΫΕΰΖ”ΓΔΈΕΨΪΒ»Εύ÷÷ΧμΦ”≥…Ζ÷ΓΘΕ‘¥ΥΘ§÷–Ιζ≈©“Β¥σ―ß ≥ΤΖΩΤ―ß”κ”Σ―χΙΛ≥Χ―ß‘ΚΗ±ΫΧ Ύ÷λ“ψ»œΈΣΘ§¥” ≥ΤΖΑ≤»ΪΫ«Ε»Ω¥Θ§ΈάΝζΒ»¥σ≥ßΒΡ≤ζΤΖ≤Μ¥φ‘Ύ“ΰΜΦΘ§ΒΪ¥”ΫΓΩΒΫ«Ε»Θ§ΡΩ«Αά±Χθ≤Μ÷ΒΒΟΙΡάχΓΘ

ΓΓΓΓΥφΉ≈»ΥΟ«Ε‘”ΎΫΓΩΒ…ζΜνΒΡ÷Ί ”Θ§ά±Χθ––“Β±ΨΨΆΚήΒΆΒΡΧλΜ®ΑεΘ§ΜρΫΪ÷πΫΞ―Ι÷ΤΈάΝζΒΡ“ΒΦ®‘ω≥ΛΓΘ

ΓΓΓΓΗΏ¥ο67%ΒΡROEΩΩ ’ΗνΨ≠œζ…ΧΘΩ

ΓΓΓΓΨΓΙήά±Χθ…ζ“βΧΐ…œ»Ξ≤Δ≤ΜΗΏΕΥΘ§ΒΪ «ΙΪΥΨΒΡ”·άϊΡήΝΠΜΙ «Ζ«≥ΘΨΣ»ΥΒΡΓΘ2020ΡξΘ§ΈάΝζΒΡROEΗΏ¥ο67%Θ§ΕχΙΪΥΨΒΡΉ ≤ζΗΚ’°¬ ΈΣ44.5%Θ§≤Δ≤ΜΥψΗΏΘ§ΗΏ”·άϊΒΡ÷ς“Σ‘≠“ρΜΙ «”…”Ύ20%ΒΡΨΜάϊ»σ¬ ΚΆ5.43¥ΈΒΡ¥φΜθ÷ήΉΣ¬ ΓΘ

ΓΓΓΓΒΪ «ΗΏάϊ»σ¬ ΚΆΗΏ÷ήΉΣ¬ Θ§ΥΤΚθ“≤”–Ω…Ρή¥φ‘Ύ“Μ–©≤Μ»ΖΕ®–‘ΓΘ Ι≤2“≥ [1] [2] œ¬“Μ“≥ Υ―ΥςΗϋΕύ: |