|

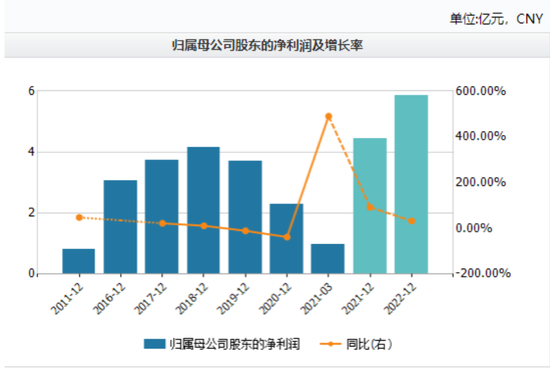

����2019�꾻����ͬ���½�10�� 56%��2020��ͬ���½�37�� 95%������һ�����ѻص����졣

��������������������������“ҽ��������”��껺����5��17���ڻظ��Ͻ�����ѯ��ʱ��ʾ��ë���ϸߵIJ������ƷӪ�ռ���������ë�����»�������һ���Ͷ��7�ҹ�˾��6��������𣬵��Գ������ÿƴ��塣

������ݻغ�������껺����ƹɼ۷ǵ�û���µ���5��17�չɼ�����9.78%��������152.05Ԫ��

����һ����ҵ����

����껺�����2019��10���ڿƴ������У��Ǵ���ҽ����е��ҩƷ�з������������۵ĿƼ���������ҵ��껺�������Ҫ�������ۿƣ��ǹ��ڵ�һ���ۿ�ճ�������̡�����֪���˹���״�弰�ӹ���ϳ��̣�ҵ��ռ�ȳ���40%��

�����������꣬껺��������ղ�������������ͬ���»�10.56%��2020�꣬껺�����Ӫҵ����13.32��Ԫ��ͬ���»�16.95%��������2.3��Ԫ��ͬ���½�37.95%�����У��ۿƲ�Ʒ����ͬ���½�20.65%���ǿƲ�Ʒ����ͬ���½�7.73%����ճ����ֹѪ��Ʒ����ͬ���½�9.14%������ز�Ʒë���ʾ����»���

����껺�����2020������ë����Ϊ74.91%����2019 ���77.28%�½�2.37���ٷֵ㣬��Ҫ������ë���ʽϸߵIJ������ƷӪҵ����ռ���½��ϴ����¡�ҽ�������봴�滤����Ʒ2020���Ӫҵ����Լ2.42��Ԫ��ͬ���»���19.45%��Ӫ��ռ��Լ18%��

������Ϊ“ҽ��������”֮һ��껺����Ƶ���������С��2020��껺����ƴ��������Ʒ���������1.46��Ԫ��ͬ�ڰ����͡�����������ز�Ʒ����ֱ�Ϊ7.01��Ԫ��4.35��Ԫ��

����������¶����������ҽ�������봴�滤����Ʒ��ë����Ҳ�������½���2018��ë���ʸߴ�91.02%��2019���½���90.38%��2020�꽵��87.78%����ͬʱ�ڰ����͵�ë���ʴ�89.34%��ֵ92.17%�����������ë�����ǻ���80%���ҡ�

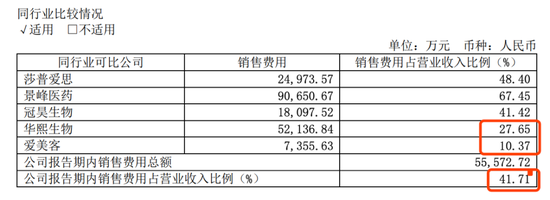

������һ��ֵ�ù�ע��ָ�������۷��ã�껺�����2020������۷���ռӪҵ����ı����ߴ�41.71%�������ͺͻ�����������۷���ռӪ�յı��طֱ���10.37%��27.65%��

�������г�������������������������5��17�գ�껺����ƹɼ�����68.6%������������73.3%��������������58.8%��

����������2020��Ӫ�պ�����˫˫�»�������һ���ȣ�껺�����ҵ�����������ʵ��Ӫҵ����3.82��Ԫ��ͬ��������149.05%��ʵ�־�����9699.27��Ԫ��ͬ������45.65%�� ��2ҳ [1] [2] ��һҳ ��������: 껺����� |