|

����Ҳ����˵����ҩ�ɷݶ�GNC��20��Ԫ��Ͷ�ʻ���ȫ������ˮƯ�����⣬��ҩ�ɷݵ�Ͷ�ʻ�������ֽ���������Ҳ����ͬ�ȴ�����ӣ���˾���ͳƣ���Ҫ��ͬ������Ϲ�GNC��ת�����ȹɹ�Ȩ�����ֽ��������¡�

����ֵ��ע����ǣ�GNC�IJ����ƺ����Ѳ��ֹۡ�2015����2017�꣬GNCӪҵ����ֱ�Ϊ3.93����Ԫ��-1.73����Ԫ��-2.6����Ԫ���������������������ڸ�ծ�ﵽ13.53����Ԫ��

����������Ӱ�죬2020��һ���ȣ�GNCΪ���ٿ���������7300���ŵֱ꣬�ӹر�������֮һ��

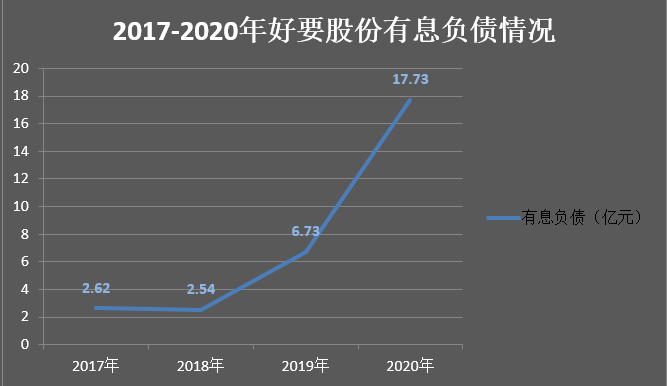

�����ݹ۽������Ĺ�ҩ�ɷݲ������ݣ��������»���ͬʱ���为ծȴ“�Ӹ߲���”��������ʾ��2017-2020�꣬��ҩ�ɷ���Ϣ��ծ�ֱ�Ϊ2.62��Ԫ��2.54��Ԫ��6.73��Ԫ��17.73��Ԫ���䶯����Ϊ77.03%��3.05%��164.96%��163.44%����Ϣ��ծ�ʿ����������ƣ���Ҳ����ҵ�ij�ծ����������ѹ����

�������������з���“��ҩģʽ”ʧ��

����ң�뵱�꣬��ҩ�������������죬“���и�”“��ͮ”�ȹ�����������ڵ��ӻ�ǰ�Ĺ��ڶ��С���ҩ�����ĻԻͣ��벻�������г�Ӫ����2000��Ͷ��������12��Ԫ������“���+����”��ģʽ���ڹ�������������ҩƷ���۵�“��ҩģʽ”��

������“��ҩģʽ”�����з��Ͳ�Ʒ���컯����“��Ǯ”Ӫ����ά��Ӫ�գ���һ������Ӫ�����ã���˾ҵ���ͻ������½���

����������ʾ��2017����2020�꣬��˾���۷��÷ֱ�Ϊ7.61��Ԫ��6.2��Ԫ��8.61��Ԫ��10.75��Ԫ���ֱ�ռ�ȹ�˾�����6.33%��5.74%��7.28%��9.96%��ͬ�ڣ���˾�з�Ͷ��ռ�ȷֱ�Ϊ1.65%��1.71%��1.15%��1.15%��

������ͬ��ҵ�ڣ���ҩ�ɷ��з�Ͷ��ˮƽ�ϵ͡�2020�꣬������ҩ�����鼯��������ҩҵ�����������Լ����������з�Ͷ��ռ�ȷֱ�Ϊ3.37%��9.41%��4.04%��4.26%��7.95%��

������Ҳ��棬��Ҳ��档��Ӫ�����з������ճ�Ϊ��ҩ��չ�������������������Ż������Ŀ��ٷ�չ�������ĵ��ӹ���Ѿ�������ҩ�ɷݴ��������������

�����Դ�ҵ����ʿָ�����з�Ͷ���ǹ�˾ҵ��Ͳ�Ʒ���µ���Ҫ��־�����ҳ�̨һϵ�����߹������£����������ѳ�Ϊҽҩ��ҵ����������Ҫ�ο�����ҩ�ɷݵ��з�Ͷ�벻��ή������ʹ����δ���ľ��������ٸ�����ս��

����ֵ��ע����ǣ���ҩ�������������ⱻ�ع⡣2020��10�£����ɹ�������ҩƷ�ල�����ֹ�����������15����ҩƷ�����Ϲ涨��ͨ�档�����ɹ�ҩ��ҩ�ܳ������İ�Ī����Ƭ1���β����Ϲ涨������Ī���ֽ����ǹ�ҩ����Ҫ��Ʒ��

����2021��1�£��Ϻ���ҩƷ�ල�����ַ�����2020������ҩƷ������칫�棬�����ɹ�ҩ���������Ĺ��Ϊ150μg/֧��������ϸ���̼�����ע��Һ�ں����ⶨ�ϱ���Ϊ�����Ϲ涨��

��������������ϸ���̼�����ע��Һ�ǹ�ҩ�ɷ����������Ƽ�֮һ��2019��������Ϊ103��֧����ǰ����ҩ������������ɼ��ע��Һ��ҩ������һ����������ҩ��Ƭ��ƷҲ���س�����������Ϲ涨�����⡣

������Դ��ÿ�ղƱ����� ������ ��2ҳ ��һҳ [1] [2] ��������: ��ҩ�ɷ� |