������Ҳ��棬��Ҳ��档��Ӫ�����з����ճ�Ϊ��ҩ��չ��������

�������ڣ�������ҩ��½����¶2020��ҵ������ȥ���¹��������ҵ���ߵ����ȶ����Ӱ�죬ҩ�����ύ�ijɼ�����ν“���һ�ϲ���ҳ�”��

��������������ҩ��ҩ���Źɷ�����˾(600664.SH���³�“��ҩ�ɷ�”)������������1993�������������״ο������10��Ԫ��

����ֵ��ע����ǣ����������з���“��ҩģʽ”ʧ�顢ҵ���»����ԡ�Ͷ������GNC������ʧ�Ķ࣬�з�Ͷ��û����ɫ�����۷��ú������þӸ߲��£���������Ʒ���뼸��ȫ���½�����ҩ�ɷ��ƺ��Ѿ�������“������”��

��������ҩ������“����·”����Ӫ������������

������Ϊȫ��ҽҩ��ҵ�����й�˾����ҩ�ɷ�Ҳ�Ǻ�����ʡ�����й�˾����������������й�ҽҩƷ�ƹھ�������ѡ����Ʒ��100ǿ�����±���Ʒ�����������������ĸ��иǸ߸�Ƭ����ҩ���ƸƼ�п�ڷ�Һ�ȡ���ҩ�ɷ�2013��Ӫ������180.92��Ԫ��Ȼ��2020��Ӫ���ѽ�2013���½���40%��

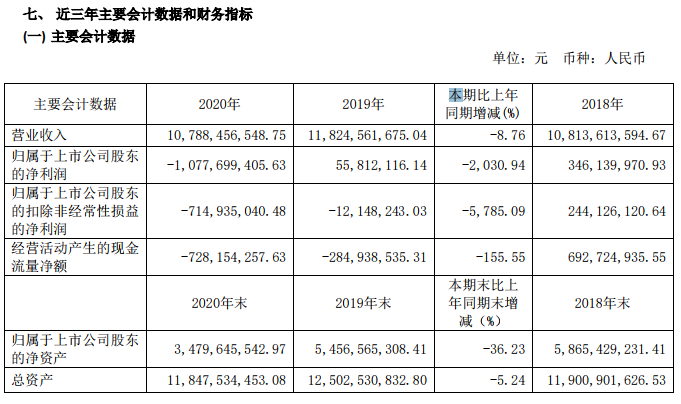

����4��6�գ���ҩ�ɷ���¶2020�걨��ʾ����˾ʵ��Ӫ��107.88��Ԫ����ĸ������-10.78��Ԫ��ͬ�ȷֱ��½�8.76%��2030.94%���۷Ǿ�����Ϊ-7.15��Ԫ����ȥ��ͬ���½�5785.09%��

������Դ����˾����

�������걨��ʾ����ҩ�ɷݵ���Ӫҵ��Ϊ����ҽ�ƿͻ���������ҵ�ͻ�����ѧ�Ƽ���ҽҩ��ҵ-���ۡ�ҽҩ��ҵ-��ҩ��ռӪ�ձ����ֱ�Ϊ��46.2%��15.08%��14.59%��11.88%��5.8%��

�����걨��ʾ��2020�꣬���¹ڷ������鼰ҽҩ�г���������������Ӱ�죬���ֹ�˾���ľ������Ĺ�ҵ���2020���ʵ������27.68��Ԫ��ͬ���½�19.9%����ҵ��鲿�ֺ���Ʒ�ֵ����۳����»�������,��ѧ�Ƽ�ҵ��ʵ������15.74��Ԫ��ͬ�ȼ���29.67%�������Ƽ�����7197.19��Ԫ��ͬ���½�24.06%������Ʒҵ��ʵ������6798.61��Ԫ��ͬ�Ƚ�����58.06%������ҩҵ������ͬ����8.81%��

������ҩ�ɷ����걨�н��ͳƣ����ֵ����Դ����ɹ����ݣ���ʹ���ֳ�����������ҩ�۸���ѹ����������Ӱ�죬���ָ�ð���Ʒ������ä�ӣ����²��ֲ�Ʒԭ�ϼ۸��ǡ��йز��Ŷ�ҩƷ�۸�Ŀ��ƺ͵���Ҳʹ��˾��Ʒ����һ����ѹ�����Ӷ����²��ֲ�Ʒë���ռ�ѹ����

�������⣬������Ӱ�죬��˾��ҵ�������ն��ŵ�Ӫҵʱ����٣�������������ҩƷ���ۻ���ۣ�ҽ���ն˳��ֲ���ͣ������˾OTC������ҩ��ҵ���Ӫ���ܵ�Ӱ�졣��˾�������ͬ��ҽҩ���й�˾ǰ�С�

������Դ����˾�걨

������ʵ�ϣ��ӽ�������ҵ�����Ҳ���Կ�������ҩ�ɷ��ƺ�������“����·”����2017����2020�꣬��ҩ�ɷݵ�Ӫ�շֱ�Ϊ120.2��Ԫ��108.1��Ԫ��118.2��Ԫ��107.88��Ԫ��ͬ�ȷֱ�����-14.93%��-10.02��9.35%��-8.76%���۷Ǻ�����ֱ�Ϊ2.9��Ԫ��2.44��Ԫ��-0.12��Ԫ��-7.15��Ԫ��ͬ�����ٷֱ�Ϊ-59.3%��-15.8%��-104.98%��-5785.09%��

����Ͷ��"����"Ѫ���飬��ծѹ������

������ÿ�ղƱ������֣�����Ӫҵ�����»��⣬���¹�ҩ�ɷ�ӭ�������������������Ʒ��Ӫ��Ʒ����ʳӪ�������Ʒ�ƽ���ϲ��GNC����Ͷ�ʡ�

����GNC������1935�꣬2011����Ŧ�������У�����ȫ�����ı���Ʒרҵ�����̡�2018��2��24�գ���ҩ�ɷ��չ���GNC40.1%�Ĺɷݣ���Ϊ�䵥һ���ɶ����չ����Ϊ2.99����Ԫ(Լ20��Ԫ)��

����2020��������Ӱ�죬���걾�;�Ӫ������GNC�����Ʋ�����ҩ���������ʧ���ء���ΪGNC���ȹɹɶ�����������λ����ͨծȨ��֮������ڷ����о���δ����峥��

�����걨��ʾ���������ڣ���ҩ�ɷ���GNC��ת�����ȹɹ��ʼ�ֵ�䶯�ۼƲ����������ۺ�������ʧ20.49��Ԫ�ѳ����˾���ʲ�����ҩ�ɷ��Ѷ�GNC��ת�����ȹɵ�Ӧ�չ���ȫ������ֵ���������������1.71��Ԫ��

��2ҳ [1] [2] ��һҳ

��������: ��ҩ�ɷ�