|

������������ʾ�����Ź�˾ҵ��ķ�չ�������������������ͬʱ��������Ϣ��ծ�����˹�˾�IJ���ɱ������¹�˾�������֧�����ڴ��ڸ�λ��ֱ��Ӱ�쵽��˾�ľ�Ӫҵ����

�������ز���“���ʲ�”��ҵ���ܷ�˳��ת�ͣ�

������Ϊ�ԼҾ�����Ϊ��������������ҵ����Ҳ����������“���ز�����”��

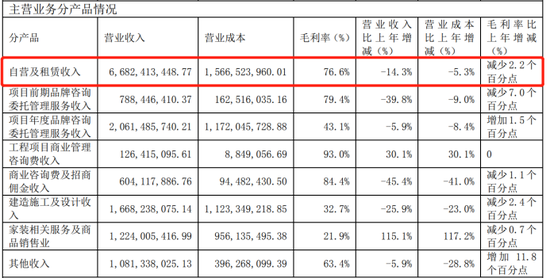

������ֹ2020��ĩ����˾��Ӫ��92����Ӫ�̳���273��ί���̳���ͨ��ս�Ժ�����Ӫ11�ҼҾ��̳����̳��ܾ�Ӫ���2205.57��ƽ���ס�2020�꣬��Ӫ����������Ϊ66.82��Ԫ��ռӪҵ����ı��س���45%��2020�꣬��˾����5���ŵ꣬������4��ͨ���Խ���ʽȡ�ã�����1��ͨ���չ�ȡ�á�

�������⣬��ҵ���棬�������뷿�ز�Ҳ�ڲ��ϵ�“����”����2014��10�¿�ʼ��������Ϊ���ز���Ŀ�ṩ���ֲ�Ʒ�ļ��ɹ�Ӧ��̽����װ��ҵ��2016�꣬��������ͨ����֪�����ز������̡��Ƶ�ȵĺ���������װ��ҵ���һ������

������ҵ����ʿ��ʾ��“������������Ϊһ�Ҵ�ͳ�ļҾ������������к�ǿ����ҵ�ز����ԡ����ͨ����ҵ��ռ�������������һ�ҷ��ز���ҵ”��

������Ȼ���һֱ����������������Ϊһ�ҷ�����ʼ�˳�����ȴʼ�ռ�ּҾ��ǹ�˾�ĵ�һ��ҵ��

������ˣ��������ڲ��������ı䡣

������Щ�꣬�������ķ�չս����“�ز�+�Ҿ�”ת��Ϊ��“���ʲ�������Ӫ”��2020����^����ϣ��������Ѽ�װҵ�������λ����Ҫ��չ��װ��������ҵ��

����Ȼ�����������Ƿ�����ܹ�ת�ͳɹ���

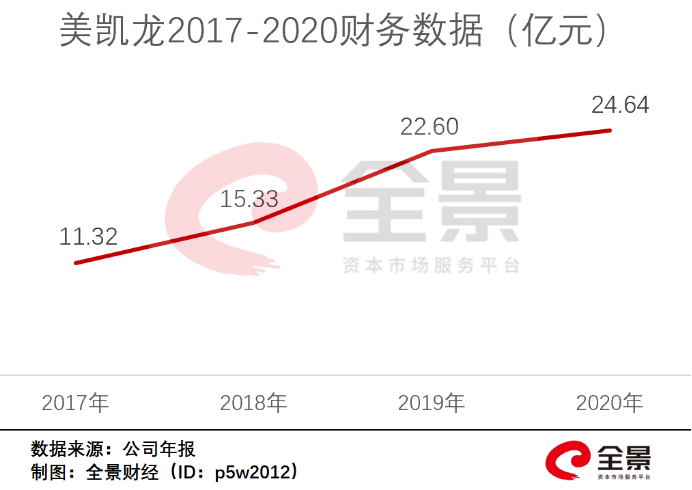

������������2020����걨������2020�꣬������Ӫҵ����142.36��Ԫ�����У���Ӫ����������Ϊ66.82��Ԫ��ռӪҵ����ı��س���45%����˾��Ӫҵ���뻹�����������Ϊ����

������һ���������������Թ�˾�ľ����������ֱ��Ӱ�졣2020�꣬��˾ʵ�ֹ��������й�˾�ɶ��ľ�����Ϊ17.31��Ԫ��ͬ���½�61.37%�����������걨�б�ʾ��������Ӱ�죬��˾�������Ӫ�̳�����⻧һ���µ���������ã������漰���ܽ��Թ�˾2020���ĸ�������Ӱ��ԼΪ4.1��Ԫ��ռ��ԼΪ23.7%��

����2020�꣬��˾���е�Ͷ���Է��ز���ĩ���Ϊ931.5��Ԫ��ͬ������9.45%����Ҫ�DZ������������̳����������������Ͷ����ҵ���̽����ƽ��Լ��¹�����ҵ���¡�

�������⣬������2020����Ҫ��չ�ļ�װҵ��ʵ��Ӫҵ����12.24��Ԫ��ռ��Ӫҵ����Լ8.59%��Ӫҵ�ɱ�Ϊ9.56��Ԫ��ռ��Ӫҵ�ɱ�Լ17.4%��ë���ʽ�Ϊ21.9%��

�������ѿ������ز�����ҵ�Ļ����������ֲ������������ҵ��飬ת���Ե��쳣���ѡ�

������������ת�����磬��������ҡ�ڲ�����̬�ȣ���˾һֱ����ת�͵������С���2012�꿪ʼ����������O2Oģʽ����̽����8�����ߺ����̳ǣ�2015�꽨�����������ġ�

����2016�꣬�����������ؽ�����������ִ�и��ܲ�����κ���������CEO����Ҫ���������������“������+”��չ�滮��������������Ϻ�������Ӫ����û�����꣬�������������ְ���������Ļ�����ת��Ч������

�������ͬʱ�������Ҿ���ҵҲ���ƽ����ֻ�ת�͡�2016�꣬�˼ҼҾ���ʼ����ȫ�������ۣ�ʵ��O2Oһ�廯�ںϣ���Ȼ֮����2018��ʵ���ն����ֻ��Լ����ֻ�Ӫ������ʼ�����۵IJ��֣�ͬ�꣬�������ص���������ֻ���̬ϵͳ�������Ҿ��г���ʼ�������������ֻ�Ӫ��������������

�����������ľ��岻��ʹ�����������˻�������չ�����ʱ��������һ�Σ�ŷ�ɼҾ��������ǡ���Ʒլ������ҵ�Ѿ����������졢������Ӧ�������������ӵȻ���ȫ�淢չ���ھ��������Ѿ��������������Լ���װһ�廯����ռ��һϯ֮�غ���������“���ʲ�������Ӫ”ս�����Ե���Щ����

������Դ��ȫ���ƾ� ��2ҳ ��һҳ [1] [2] ��������: ������ |