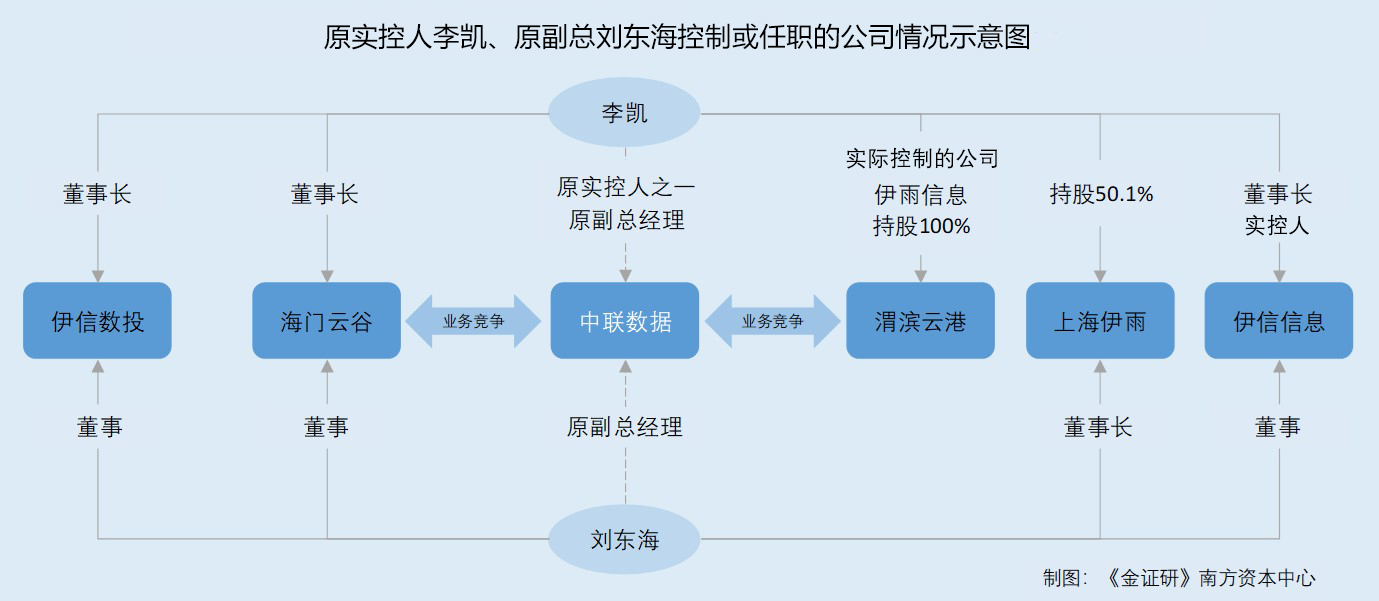

�������ǣ�����֤�С��Ϸ��ʱ������о����֣����ְ���ڶ�ҹ�˾����Ҫְ��������Ƶ����ҹ�˾�����������ݴ���ҵ������

�������й��鼰������Ϣ������2021��3��3�գ�ԭʵ�����������������ְ���ڶ�ҹ�˾��ְ�����а����ڱ���������Ϣ������������˾�����¼��“������Ϣ”�����ζ��³�����ְ���ʱ��Ϊ2020��4��22�գ�ͬʱ���������Ϣʵ�ʿ����ˣ�������Ϣ������2019��3��21�գ��ϵ������2020��7��13�յ�������Ͷ��Ϣ��ҵ��չ����˾�����¼��“������Ͷ”����ʵ���ˣ���ӳֹɱ���100%������������Ͷ���ζ��³���ְ������Ƶ�������Ϣ����ͨ�����ƹȴ���������˾�����¼��“�����ƹ�”���ֹ�99%������ں����ƹȵ��ζ��³���ְλ�������ƹȳ�����2019��11��1�ա�

�������⣬�ͨ��������Ϣ���Գ�����2019��12��16�յ��Ϻ�������Ϣ������������˾�����¼��“�Ϻ�����”���ֹ�50.1%��ͬʱϵ����μ���Ƹ����ݼ�������˾�����¼��“μ���Ƹ�”����ʵ���ˡ�

�������й�����ʾ��μ���Ƹ��뺣���ƹ�ͬ�������������ĵ�Ͷ�ʺͽ���ҵ�����������ݴ���ҵ������

����ֵ�ù�ע���ǣ����������ְ�������������ո߹�“����”����“��”�������ƹ�˾��ְ��

�������й��飬2019��3�£���������Ƹ��������Ϊ���ܾ�����2019��10�£��������ݸ��ܾ���������ܾ�����������ְ��

����������ְ�ı䶯ǰ��������Э�����������������Դ��չ����ع�����

�����˺���������ԭ���ܾ���������“����”������ƵĶ�ҹ�˾��

�������й��鼰������Ϣ����������������Ϣ��������Ͷ�������ƹȾ����ζ��µ�ְ�����Ϻ����굣�ζ��³���ְ�����У������¼��ʾ��2020��4��22�գ�������Ϣ����������Ϊ���³���������Ͷ�������ƹȡ��Ϻ�����ij���ʱ�䣬����������������������ְ��

�����������α���������������ְʱ�����2019��10�£�ԭʵ����֮һ�����������“�ֵ�����”����������ԭ���ܾ�����������“��”�“����”������ƵĶ�ҹ�˾��������ƵĹ�˾�У��������ҹ�˾���������ݴ���ҵ���������ж��������ݵ�Ӱ�켸�Σ���δ��֪��

�������������й����������ƵƵ“����”������������“����”

����������Ϣ�ܹ���ʵ�ط�ӳ��ҵ���ֽ������Ӫ�ijɹ��Լ�����IJ���״�����������������¾��й��飬�������ݶദ����“����”��

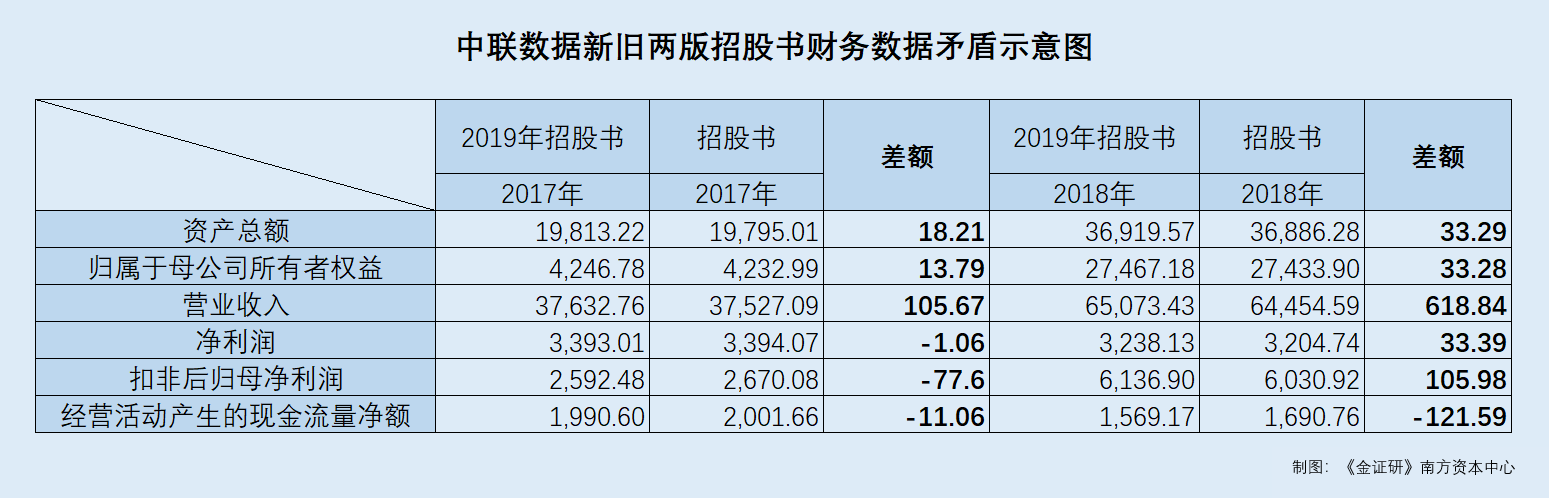

������2019���й��飬2017-2018�꣬���������ʲ��ܶ�ֱ�Ϊ19,813.22��Ԫ��36,919.57��Ԫ�������й��飬ͬ�ڣ����������ʲ��ܶ�ֱ�Ϊ19,795.01��Ԫ��36,886.28��Ԫ��

��������2019���й�����ȣ��й�����ʲ��ܶ�ֱ�����18.21��Ԫ��33.29��Ԫ��

������2019���й��飬2017-2018�꣬�������ݹ�����ĸ��˾������Ȩ��ֱ�Ϊ4,246.78��Ԫ��27,467.18��Ԫ�������й��飬ͬ�ڣ��������ݹ�����ĸ��˾������Ȩ��ֱ�Ϊ4,232.99��Ԫ��27,433.9��Ԫ��

�������й�����¶�Ĺ�����ĸ��˾������Ȩ�棬��2019���й������ݷֱ�����13.79��Ԫ��33.28��Ԫ��

������2019���й��飬2017-2018�꣬��������Ӫҵ����ֱ�Ϊ37,632.76��Ԫ��65,073.43��Ԫ�������й��飬ͬ�ڣ���������Ӫҵ����ֱ�Ϊ37,527.09��Ԫ��64,454.59��Ԫ��

�������й�����¶��Ӫҵ���룬��2019���й������ݷֱ�����105.67��Ԫ��618.84��Ԫ��

������2019���й��飬2017-2018�꣬�������ݾ�����ֱ�Ϊ3,393.01��Ԫ��3,238.13��Ԫ�������й��飬ͬ�ڣ��������ݾ�����ֱ�Ϊ3,394.07��Ԫ��3,204.74��Ԫ��

�������й�����¶�ľ�����2019���й������ݷֱ���1.06��Ԫ������33.39��Ԫ��

������2019���й��飬2017-2018�꣬�������ݿ۷Ǻ��ĸ������ֱ�Ϊ2,592.48��Ԫ��6,136.9��Ԫ�������й��飬ͬ�ڣ��������ݿ۷Ǻ��ĸ������ֱ�Ϊ2,670.08��Ԫ��6,030.92��Ԫ��

���������2019���й��飬�й�����¶�Ŀ۷Ǻ��ĸ������ֱ���77.6��Ԫ������105.98��Ԫ��

������2019���й��飬2017-2018�꣬�������ݾ�Ӫ��������ֽ���������ֱ�Ϊ1,990.6��Ԫ��1,569.17��Ԫ�������й��飬ͬ�ڣ��������ݾ�Ӫ��������ֽ���������ֱ�Ϊ2,001.66��Ԫ��1,690.76��Ԫ��

�������й�����¶�ľ�Ӫ��������ֽ����������2019���й�����¶���������ݷֱ���11.06��Ԫ��121.59��Ԫ��

�������Կ������Ա������й��飬2017-2018�꣬����������Ҫ�������ݼ�����ָ����ڶ���“ǰ��һ”�������

������Ҫָ�����ǣ������й���ϲ���Χ��������߱������δ��������������“ì��”���Ӱ�졣

������ǩ����Ϊ2019��9��25�յġ����������Ƹ����ݿƼ��ɷ�����˾�״ι������й�Ʊ���ڿƴ������������ļ��������ѯ���Ļظ������й��飬2017-2018�꣬�������ݺϲ�������Χһ�¡�

������2019���й��鼰�й��飬�����й�����Ҫ������ߺͻ�ƹ��Ƶı������δ���¾������й����������“���”���Ӱ�졣

����Ҳ����˵�����������¾������й�������������“����”������������Σ����“�����ʺ�”��

����“ת������”���������ݣ��˷��ܷ�ɹ�ߵ���ʱ��г���“����”�����ʱ������𰸡�����֤�С��Ϸ��ʱ����Ľ��������ֹ�ע��

������Դ������֤�С��Ϸ��ʱ����� ��ɽ/���� ���� ӳε ����/���

��2ҳ ��һҳ [1] [2]

��������: