2019年7月,中联云港数据科技股份有限公司(以下简称“中联数据”)向上交所报送科创板上市申请文件,彼时,中联数据的实控人为周康、李凯、董岩。“戏剧性”的是,3个多月后,中联数据向上交所申请“撤材料”,终止上市。而后时隔不到一年时间,中联数据“改道”创业板,再次向资本市场发起冲击。

前次中联数据冲击科创板紧急“刹车”,背后原因涉及前实控人李凯“出走”,李凯因与另外两名实控人经营发展理念产生分歧而“分道扬镳”。“凑巧”的是,中联数据原副总经理刘东海或“追随”李凯“跳槽”到李凯控制的公司,而李凯控制的多家公司中,两家公司均与中联数据存在业务竞争,令人唏嘘。

而另一方面,近年来,中联数据净利润增速坐“过山车”,净现比连续三年不及1,IDC服务业务毛利率或低于同行均值,持续盈利能力存疑。此外,中联数据两版招股书“催生”多处财务数据矛盾,信披质量或遭“拷问”。

一、净利润增速坐“过山车”,IDC服务业务毛利率或低于同行均值

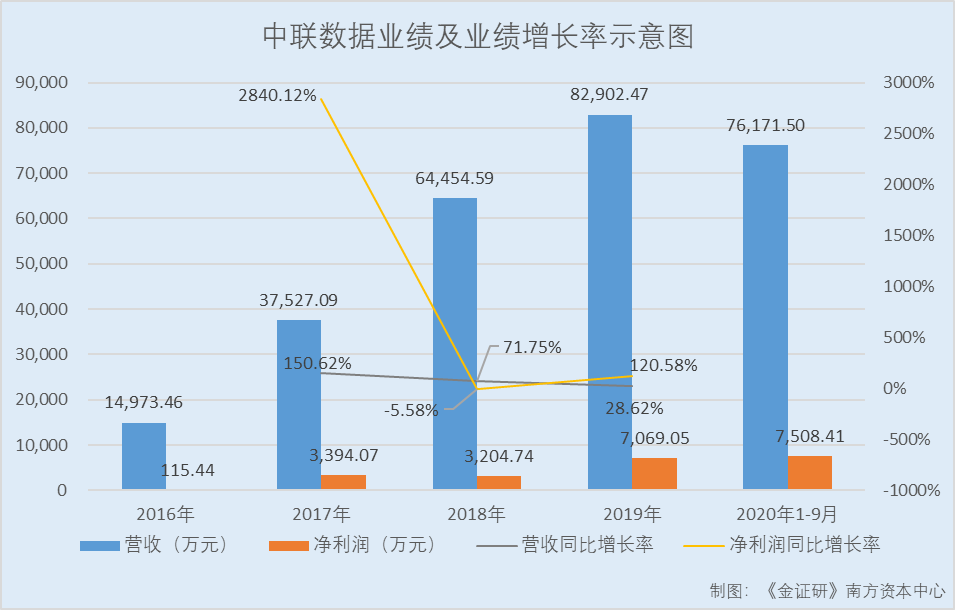

2017-2019年,中联数据净利润增速坐“过山车”,净资产收益率逐年下滑。

据2019年6月30日签署的招股书(以下简称“2019年招股书”)及2021年3月3日签署的招股书(以下简称“招股书”),2016-2019年及2020年1-9月,中联数据营业收入分别为1.5亿元、3.75亿元、6.45亿元、8.29亿元、7.62亿元,2017-2019年分别同比增长150.62%、71.75%、28.62%。

2016-2019年及2020年1-9月,中联数据净利润分别为115.44万元、3,394.07万元、3,204.74万元、7,069.05万元、7,508.41万元,2017-2019年分别同比增长2,840.12%、-5.58%、120.58%。

据2019年招股书及招股书,2016-2019年及2020年1-9月,中联数据扣除非经常性损益后的加权平均净资产收益率分别为-21.44%、104.21%、63.44%、22.22%、17.76%。

不仅如此,中联数据净现比已连续三年不足1。

据招股书,2017-2019年,中联数据经营活动产生的现金流量净额分别为2,001.66万元、1,690.76万元、2,328.61万元。即同期,中联数据的净现比分别为0.59、0.53、0.33。

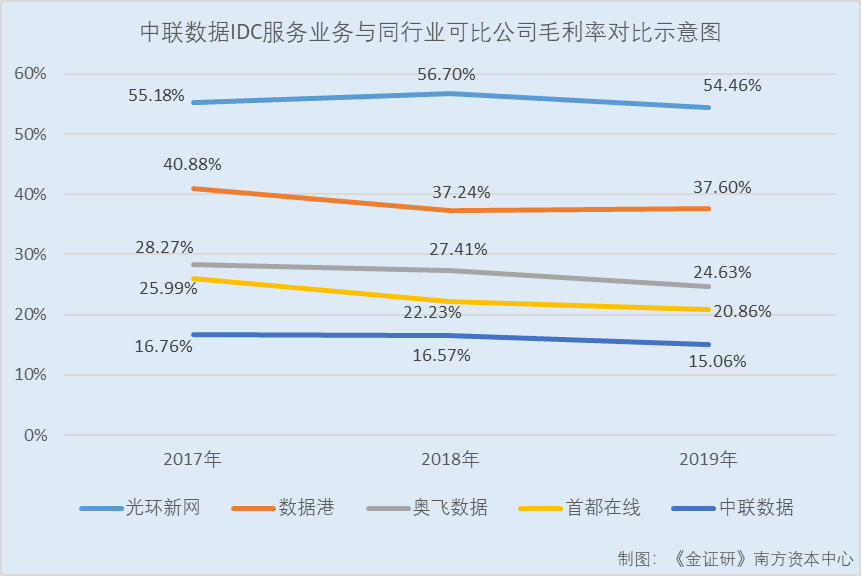

毛利率是一家公司经营获利的重要基础,然而中联数据在IDC服务业务的毛利率低于同行业可比公司。

据招股书,2017-2019年,中联数据按服务类型分类的主营业务分为IDC服务、IP地址服务、通信服务。其中同期,IDC服务收入占主营业务收入的比例分别为89.69%、93.48%、91.7%;IP地址服务收入占主营业务收入的比例分别为6.01%、2.59%、5.16%;通信服务收入占主营业务收入的比例分别4.3%、3.94%、3.14%。

即IDC服务为中联数据主营业务最主要收入来源。

而据招股书,2017-2019年及2020年1-9月,中联数据IDC服务业务毛利率分别为16.76%、16.57%、15.06%、16.93%。

与此同时,中联数据IDC服务业务的毛利率,在同行可比公司中“垫底”。

据招股书,中联数据的同行业可比公司为北京光环新网科技股份有限公司(以下简称“光环新网”)、GDS Holdings Limited(美股上市公司,股票代码“GDS”,以下简称“万国数据”)、21Vianet Group, Inc(美股上市公司,股票代码VNET,以下简称“世纪互联”)、上海数据港股份有限公司(以下简称“数据港”)、广东奥飞数据科技股份有限公司(以下简称“奥飞数据”)、北京首都在线科技股份有限公司(以下简称“首都在线”)。

据光环新网2017-2019年年度报告,2017-2019年,光环新网IDC及其增值服务毛利率分别为55.18%、56.7%、54.46%。

据数据港2017-2019年年度报告,2017-2019年,数据港IDC服务业毛利率分别为40.88%、37.24%、37.6%。

据奥飞数据2017-2019年年度报告,2017-2019年,奥飞数据IDC服务毛利率分别为28.27%、27.41%、24.63%。

据首都在线签署日期为2020年6月17日的招股书,2017-2019年,首都在线IDC服务毛利率分别为25.99%、22.23%、20.86%。

而同行业可比公司万国数据与世纪互联并未具体披露IDC服务业务毛利率。

可以看出,2017-2019年,中联数据净利润增速坐“过山车”,平均净资产收益率逐年下滑。同时,其净现比连续三年低于1,主营业务毛利率或处于同行业可比公司低位,盈利能力或“打上问号”。

二、前实控人“携”高管出走,“摇身一变”或成竞争对手

企业发展过程中,经营发展理念出现分歧并不少见。然而,中联数据2019年“闯关”科创板之际,其前实控人之一李凯,却与中联数据“分道扬镳”不到一个月后,中联数据终止上市。

据2019年招股书及上交所公开信息,2014年,周康、董岩、李凯三人共同出资成立中联数据,2019年7月,中联数据向上交所报送科创板上市申请材料。截至2019年6月30日,实控人周康、李凯、董岩分别持有中联数据31.55%、12.75%、10.92%。

据招股书,2019年10月15日,李凯辞去中联数据董事、副总经理职务,并拟转让其直接持有的中联数据全部股份。2020年4月,李凯将其直接持有中联数据的12.75%股权,以7.18元/股的价格转让给周康、董岩、宁波红杉悦盛股权投资合伙企业、上海鼎莫投资管理中心(有限合伙)。

需要指出的是,中联数据系2018年12月21日由有限责任公司整体变更为股份有限公司,根据《公司法》的规定,李凯作为中联数据的发起人,其持有的发行人股份一年内不得转让。

受此影响,2019年10月31日,中联数据申请撤回上市申请文件,上交所决定终止其首次公开发行股票并在科创板上市的审核。

对此,中联数据解释称,由于经营理念的分歧,李凯决定从中联数据离职,自行创业。

据招股书,中联数据表示,李凯辞职并转让中联数据股权的主要原因系,李凯与周康、董岩两人逐渐就中联数据经营发展理念产生了一定分歧。

据招股书,中联数据自成立之初至现阶段主要经营模式为,以客户实际需求为导向通过租赁进行的数据中心运营,2019年逐步新增了投资+租赁模式、合作共建模式运营数据中心,进而继续根据客户需求开拓自建模式运营数据中心。而李凯主张应注重与地方政府合作进行IDC资源的整合开发,以地方政府的资源能力为导向进行数据中心项目选址开发,以此进入自建数据中心的重资产投资。

另一方面,李凯与周康、董岩在业务拓展地域方面也存在一定差距。由于中联数据以客户需求为导向,其主要客户为大型互联网客户,该类客户主要集中于一线城市。而李凯认为一线城市数据中心资源较为紧张,应注重对二、三线城市资源进行开发,主张中联数据业务应由集中在北京及周边区域快速拓展至全国。

由此,李凯决定转让其直接持有的中联数据股份,并在退出中联数据后按照其自身的经营理念自行创业。

作为发起人股东兼实控人之一的李凯,在中联数据上市的“紧要关头”离职,不到一个月,中联数据主动申请“撤材料”,令人唏嘘。

共2页 [1] [2] 下一页

搜索更多: