|

洗衣液里现“江湖纷争”,浓缩洗衣市场还会是一手“好牌”吗?

3月29日晚间,“洗衣液第一股”蓝月亮,对外公布了上市以来的首份财报。

次日港股开盘后,蓝月亮股价断崖式下跌,截止发稿,报11.44港元,跌4.35%。

回头来看,这个“洗衣液第一股”从2010年开始,就备受高瓴资本宠爱,高瓴CEO曾公开直言:“看好蓝月亮10年。”但时至今日,其11.96港元的股价依然低于13.16港元的发行价。

那么,被高瓴重仓10年的蓝月亮,是否还值得被看好呢?通过解读此次财报,我们或许能从中找寻一些答案。

过度依赖单一品类

成长受限恐成常态

提起蓝月亮,消费者首先想到的就是洗衣液。以衣物清洁护理、个人清洁护理及家居清洁护理三大品类为主的蓝月亮,曾经连续11年位居中国洗衣液市场第一,可谓是风光无限。

2020年,蓝月亮个人清洁护理业务领域更是实现大幅增长。财报显示,个人清洁护理产品2020年实现收入8.36亿港元,同比增长99.7%,占总营收比重由2019年的5.9%上升至11.9%。家居清洁护理产品2020年实现营收5.65亿港元,同比上升24.5%,其占总收入的比重由6.5%上升到8.1%。疫情期间,消费者的个人卫生意识显著提升,刺激了个人清洁护理用品和居家卫生清理的需求,进一步导致销售个人清洁护理产品及家居清洁护理产品的收益大幅增长。

虽然疫情为蓝月亮个人清洁护理业务增长带来利好影响,但是蓝月亮的衣物清洁护理业务却因此下滑。财报显示,2020年衣物清洁护理产品的营收为55.96亿港元,同比下降9.4%,其占总收入的比重由87.6%下降到80%。受疫情影响,消费者大都居家隔离,由于暂时减少了户外活动,也削弱了消费者对衣物清洁护理产品的需求。

而衣物清洁护理产品的销售下降也是导致2020年营收增速下降的主要原因。

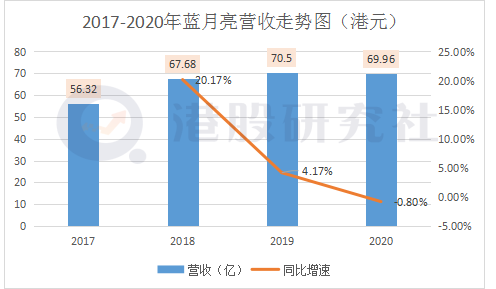

纵观蓝月亮之前的财务数据表现,其营收增速早已处于下滑同道。据招股书显示,2019年营收为70.5亿,同比增长4.2%;2018年营收为67.68亿,相比2017年的56.32亿,同比增长20.17%。到了2020年,营收增速呈现负增长同比下降0.8%,营收体量环比上年也略微下滑。但2017年-2020年,蓝月亮的毛利率却在持续增长,分别为53.18%、57.42%、64.16%、64.5%。

从营收能力来看,蓝月亮的营收增速持续放缓,相比2018年的20.2%颓势尽显,但是盈利能力却趋强,成长性和盈利性出现背离。

撇除疫情这种特殊因素,蓝月亮的成长受限也早有先兆。

品牌单一,产品过度依赖“蓝月亮”品牌,一直就是蓝月亮的短板。在蓝月亮的营收中,洗衣液贡献了最多的收入,财报显示,2020年,衣物清洁护理产品占总收入比重为80%,而蓝月亮洗衣液为衣物清洁类产品代表。

数据显示,2017-2019年,国内洗衣液市场销售额同比增速分别为18.42%、11.56%和8.37%,增速持续下滑也意味着洗衣液行业正迈入存量市场。由于该行业产品同质化严重、技术门槛低,竞争者纷纷涌入,导致市场竞争愈演愈烈。

为了稳固市场份额,蓝月亮不得不采取“以价换量”策略,虽然产品销量提升,但是平均售价降低,也拉低了营收增速。

另一方面,蓝月亮营业成本中80%以上是原材料,而原材料价格波动对毛利率的水平也有不小的影响。原材料主要包括包装材料以及化学品,包装材料主要是塑料,化学品主要是棕榈油。财报显示,2020年,蓝月亮营业成本为24.83亿,同比降低1.74%,导致当期毛利率也趋于稳定,毛利为45.14亿,对比2019年的45.23亿,虽然仅下降0.2%,但是也能窥得有下降的趋势。 共2页 [1] [2] 下一页 搜索更多: 蓝月亮 |