|

ͼ/�й���

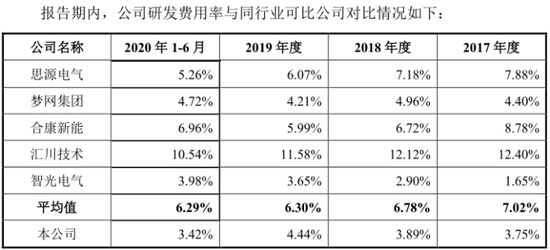

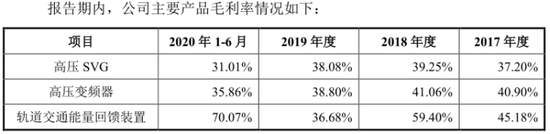

��������ѹ��������ҵ���˵Ļ������DZ���Ϊ�·���������ڳ����»���

������˾��ʾ��Ϊ�г��������ϼӾ磬�Լ�ë����ˮƽ��Խϵ͵Ĵ��ʡ�ˮ���Ʒ������ռ��������ʹ�ù�˾2017-2019�꼰2020�ϰ����ۺ�ë���ʣ��ֱ�Ϊ40.38%��41.51%��39.80%��33.97%���ֲ�Ʒ���Ļ�����˾����Ҫ����ҵ���еĸ�ѹSVG��������ë���ʷֱ�Ϊ37.2%��39.25%��38.08%��31.01%����ѹ��Ƶ����ֱ�Ϊ40.90%��41.06%��38.8%��35.86%��

�������������廹����Ҫ��Ʒ��ë���ʶ�����2018���ʼ�����»���2020������ּ���̬�ơ�

ͼ/�й���

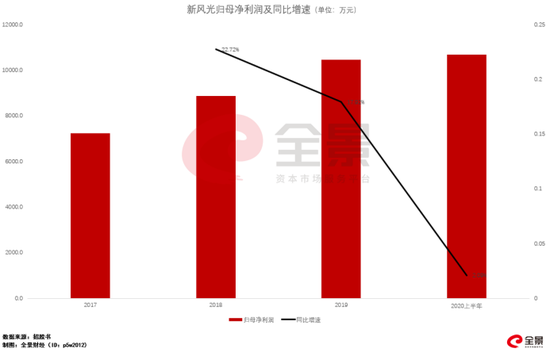

���������ڹ�ĸ�������棬2017-2020�깫˾�ֱ�ʵ��7224��Ԫ��8865��Ԫ��1.05��Ԫ��1.07��Ԫ�� 2018-2020��ͬ�����ٷֱ�Ϊ22.72%��17.92%��2.09%�����ٿ����»���Ҫ����ͣ���ˡ�

������ĸ��������2017-2020��ֱ�Ϊ16.74%��16.65%��16.56%��12.65%����2017-2019�����С���»�֮����2020��ӭ����4���ٷֵ�Ĵ���µ���

����Ȼ������Ӫҵ���Ѿ�ѹ�����ص��·�⣬��ҪӦ�Բ�����յIJ����ۻ���

�������˷����ۻ� ��Ҫ�ͻ���Σ

����Ӧ���˿���ղ����ۻ����������ѱƽ����������1/3��

�����й�������ʾ��2017-2019��ĩ��2020��6��ĩ����˾Ӧ���˿����ֱ�Ϊ 2.47��Ԫ��3.29��Ԫ��4.08��Ԫ�� 4.31��Ԫ��ռͬ��Ӫҵ��������ֱ�Ϊ 57.30%��61.88%��64.66%�� 70.12%�����껯����Ӧ���˿��������������

��������ĩӦ���˿����ڽ��ֱ�Ϊ 7060��Ԫ��10199��Ԫ��11842��Ԫ�� 9632��Ԫ��ռͬ��Ӧ���˿����ı����ֱ�Ϊ 28.55%��30.95%��29.01%�� 22.37%��Ŀǰ��ĩ����Ļ������ֱ�Ϊ 2264��Ԫ��2730��Ԫ��3070��Ԫ�� 3412��Ԫ���Ѵ�������ĸ�������30%���ҡ�

����������Ҫ�ͻ�֮һ��Э�μ��ţ��������ʽ���ת������ؿ���մ��������

��������������ʾ��Э�Σ����ţ��ع�����˾��һ��������Դ�������ԴΪ�������Ҽ����ɵ�·�뵼���ҵ�ȹ�����ҵЭͬ��չ�ĿƼ���������Ӫ��ͷ��ҵ����˾��Ӫҵ���漰�������������ɵ�·���IJ�����������̫�����¼���Ӧ�������졢��Ȼ������Դ������������ݡ��綯�봢�ܼ����²��ϵȲ�ҵ����

�����·�����й�������ȷ��ʾ��Э�μ����ǹ�˾����Ҫ�ͻ�֮һ��ĿǰЭ�μ��ų����ʽ���ת���ѵ��������˾��Э�μ��Ž���2020��6��ĩ��Ӧ���˿�������1633��Ԫ��Ŀǰ��˾ֻ������12.09%��Ҳ����197.46��Ԫ�����������δ��Э�μ����ʽ���ת��һ�����ţ���˾��������������������������һ��Ӱ��ҵ�����֡�

������Ŀǰ���ԣ��ؼ����IJ����������з�Ͷ��Զ������ҵ��ֵ���·�⣬�����ھ��������Ӿ���г�������ת��ҵ�����֣������dzɹ���ù����ʱ��г��ļӳ֡�

������Դ��ȫ���ƾ� ȫС�� ��2ҳ ��һҳ [1] [2] ��������: �·�� |