ЎЎЎЎЧчОӘ“№в·ьЎў·зөз”өИҙуИИГЕРРТөЙПУО№ШјьБгІҝјю№©УҰЙМөДРВ·з№вЈЁ688663.SHЈ©Ј¬јҙҪ«өЗВҪҝЖҙҙЧКұҫКРіЎЎЈ

ЎЎЎЎ2021Дк3ФВ24ИХЈ¬ТФҙу№ҰВКөзБҰөзЧУҪЪДЬҝШЦЖјјКхОӘәЛРДјјКхЖҪМЁЈ¬№№ЦюөзЖшҝШЦЖЧ°ұёІъЖ·МеПөөДРВ·з№вЈ¬ФЪҝЖҙҙ°еҝӘЖфХР№Й»·ҪЪЎЈ

ЎЎЎЎХР№ЙЧКБППФКҫЈ¬РВ·з№вұҫҙО№ІјЖҪ«ДјЧК5.9ТЪФӘЈ¬ЖдЦР1.5ТЪФӘУГУЪұдЖөЖчәНSVGСР·ўЙэј¶ј°А©ІъПоДҝЈ»8651.82НтФӘУГУЪ№мөАҪ»НЁФЩЙъЦЖ¶ҜДЬБҝОьКХДжұдЧ°ЦГСР·ўј°ІъТө»ҜПоДҝЈ»1.04ТЪФӘУГУЪҙўДЬPCSІъЖ·СР·ўј°ІъТө»ҜПоДҝЈ»7512.34НтФӘУГУЪСР·ўЦРРДҪЁЙиПоДҝЎЈКЈУа1.75ТЪФӘҪ«УГУЪІ№ідБч¶ҜЧКҪрЎЈ

ЎЎЎЎЛдИ»РВ·з№вәЕіЖУР“әЛРДјјКхЖҪМЁ”Ј¬ө«КЗ№«ЛҫөДЦұҪУІДБПіЙұҫКЗХјөҪЦчТӘІъЖ·іЙұҫҙп90%ТФЙПөДЎЈУИЖдКЗКфУЪәЛРДФӯІДБПөДIGBTәНРҫЖ¬Ј¬№«ЛҫјёәхИ«ІҝТААөҪшҝЪЈ¬Бфёш№«ЛҫёіЦөөДҝХјдІўІ»ҙуЎЈ

ЎЎЎЎН¬КұЈ¬өұЗ°КРіЎ»·ҫіөДҫәХщјУҫзЈ¬І»ҪцИГ№«ЛҫКРХј·Э¶оУРЛщјхРЎЎўГ«АыВКіцПЦПВ»¬Ј¬ТөјЁФціӨКЖН·ТІГчПФјхИхЎЈФЩјУЙПУҰКХ»өХЛұИАэЙПРРЎўЦчТӘҝН»§»Шҝо·зПХјУҙуөИТтЛШЈ¬РВ·з№вЙПКРәуөДЧКұҫВГНҫЧў¶ЁДСТФЛіі©ЎЈ

ЎЎЎЎёЯ¶ИТААөҪшҝЪ ГьГЕІ»ФЪЧФјәКЦАп

ЎЎЎЎіЙБўК®УаДкөДРВ·з№вЈ¬ЧЁЧўЧЕөзЖшҝШЦЖЧ°ұёІъЖ·МеПөЎЈ

ЎЎЎЎХР№ЙЧКБППФКҫЈ¬№«ЛҫКЗҙУКВҙу№ҰВКөзБҰөзЧУҪЪДЬҝШЦЖјјКхј°Па№ШІъЖ·СР·ўЎўЙъІъЎўПъКЫәН·юОсөДЖуТөЈ¬ІъЖ·°ьАЁёЯС№¶ҜМ¬ОЮ№ҰІ№іҘЧ°ЦГЎўёчАаёЯЦРөНС№ұдЖөЖчЎў№мөАҪ»НЁДЬБҝ»ШАЎЧ°ЦГЎўМШЦЦөзФҙөИЈ¬ЦчТӘУҰУГУЪРВДЬФҙ·ўөзЎў№мөАҪ»НЁЎўТұҪрЎўөзБҰЎўҝуТөЎў»Ҝ№ӨөИБмУтЎЈ

ЎЎЎЎ№«ЛҫұнКҫЈ¬ЧФ2004ДкіЙБўТФАҙЈ¬КјЦХО§ИЖҙу№ҰВКөзБҰөзЧУҪЪДЬҝШЦЖјјКхОӘәЛРДјјКхЖҪМЁ№№ЦюөзЖшҝШЦЖЧ°ұёІъЖ·МеПөЈ¬ДҝЗ°№«ЛҫёЯС№¶ҜМ¬ОЮ№ҰІ№іҘЧ°ЦГУлёЯС№ұдЖөЖчІъЖ·КРіЎ·Э¶оЈ¬ЕЕФЪБЛ№ъДЪЗ°БРЎЈ

ЎЎЎЎИ»¶шҝҙ№«ЛҫіЙұҫЧйіЙКұ·ўПЦЈ¬К®УаДкөДЧЁЧўІўОҙИГРВ·з№в°ЪНСәЛРДІДБПөДНвФЪТААөЎЈ

ЎЎЎЎ№«ЛҫУЪХР№ЙКйЦРұнКҫЈ¬ІъЖ·өДЦчТӘФӯІДБПКЗұдС№ЖчЎўIGBTЎўөзИЭЎўҝЗМеөИЎЈ№«ЛҫЦұҪУІДБПіЙұҫФЪЦчТӘІъЖ·іЙұҫЦРөДХјұИКЗ90%ТФЙПЈ¬Т»¶ЁіМ¶ИұнГч№«ЛҫёіЦөҝХјдІўІ»АЦ№ЫЎЈ

ЎЎЎЎЖдЦРIGBTФЪ№«ЛҫІъЖ·ПөНіЦРКфУЪЦҙРРІҝјюЈ¬ФЪЦчҝШПөНіәНИнјюЛг·ЁөДҝШЦЖПВЈ¬ҝҝДЪІҝIGBTөДНЁ¶ПАҙөчХыКдіцөзФҙөДөзС№әНЖөВКЈ¬Ҫш¶шНкіЙТ»ПөБР№ӨЧчЎЈТӘКөПЦёҙФУөДҝШЦЖЈ¬РиТӘҪ«¶аёцIGBTЧйіЙТ»ёц№ҰВКөҘФӘДЈЧйЈ¬ФЩНЁ№э¶аёцДЈЧйЧйіЙТ»ёцёҙФУөДЦҙРРПөНіЈ¬ЧоЦХНЁ№эҝШЦЖПөНі¶ФЦҙРРПөНіөДРӯөчҝШЦЖНкіЙјИ¶ЁөД№ҰДЬЎЈ

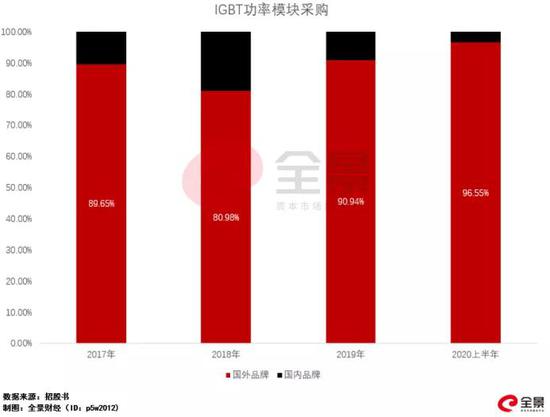

ЎЎЎЎө«№«ЛҫIGBT№ҰВКДЈҝйјёәхКЗНкИ«ТААө№ъНвЖ·ЕЖЎЈКэҫЭПФКҫЈ¬2017-2019Дкј°2020ЙП°лДкЈ¬ IGBT№ҰВКДЈҝйІЙ№ә¶оЦР№ъНвЖ·ЕЖөДұИЦШЈ¬·ЦұрҙпөҪБЛ89.65%Ўў80.98%Ўў90.94%әН96.55%ЎЈ

ЎЎЎЎ¶шБнТ»ҙуФӯІДБПРҫЖ¬Ј¬№«ЛҫН¬СщКЗТААө№ъНвЖ·ЕЖЎЈұЁёжЖЪДЪЈ¬РҫЖ¬ІЙ№әҪр¶оЦР№ъНвЖ·ЕЖөДұИЦШ·ЦұрОӘ95.40%Ўў95.54%Ўў93.81%Ўў97.43%ЎЈ

ЎЎЎЎ№«ЛҫЦұСФЈ¬ЛдИ»№ъДЪТСУРІҝ·ЦЖуТөСР·ўІўЙъІъIGBT№ҰВКДЈҝйУлРҫЖ¬Ј¬ө«КРіЎЙПУГ»§¶Ф№ъІъЖ·ЕЖөДИПҝЙ¶ИІ»ИзҪшҝЪЖ·ЕЖЎЈИзұ¬·ўГіТЧОКМвЈ¬№ъНвЖ·ЕЖ№©УҰЙМІ»ДЬұЈЦӨIGBT№ҰВКДЈҝйУлРҫЖ¬өДіЦРш№©УҰЈ¬Ҫ«»б¶Ф№«ЛҫҫӯУӘІъЙъҪПҙуУ°ПмЎЈ

ЎЎЎЎәЛРДјјКхУЕКЖДССФАЦ№ЫөДРВ·з№вЈ¬КРХјВКТСҫӯУРПВ»¬јЈПуЎЈ

ЎЎЎЎКРіЎ·Э¶оПВРР ТөјЁФцЛЩПВ»¬

ЎЎЎЎРВ·з№вЧоЦШТӘІъЖ·ёЯС№SVGЈ¬ТСҫӯіцПЦКРіЎ·Э¶оПВРРөДЗйҝцЎЈ

ЎЎЎЎХР№ЙЧКБППФКҫЈ¬№«ЛҫёЯС№SVGІъЖ·УӘКХФЪҪьР©ДкұИЦШЦРДЬҙпөҪ50%-70%Ј¬КЗ№«ЛҫөұЗ°ЧоЦШТӘөДІъЖ·ЎЈІ»№эёщҫЭЦЗСРЧЙСҜіцҫЯөДЎ¶2020-2026 ДкЦР№ъёЯС№ SVG РРТөөчІйУл·ўХ№ЗчКЖСРҫҝұЁёжЎ·Ј¬ЖдЦРМбөҪ2019 Дк№ъДЪёЯС№ SVG КРіЎ№жДЈЧЬјЖОӘ 41 ТЪФӘЈ¬РВ·з№вёЯС№ SVGКХИл 3.37 ТЪФӘЈ¬¶ФУҰКРіЎ·Э¶оөД 8.22%Ј¬ПаұИУЪ2018 Дк8.3%өДКРіЎ·Э¶о¶шСФЈ¬ПВ»¬БЛ0.08ёц°Щ·ЦөгЎЈ

Нј/ХР№ЙКй

ЎЎЎЎұҫҫНУРР©КЬЦЖУЪИЛөДРВ·з№вЈ¬СР·ў·СУГН¶ИлГчПФөНУЪРРТөҫщЦөЎЈ

ЎЎЎЎЧКБППФКҫЈ¬№«ЛҫұЁёжЖЪДЪөДСР·ў·СУГЈ¬·ЦұрОӘ 1617НтФӘЎў2069НтФӘЎў2803НтФӘәН 1050НтФӘЈ¬ХјУӘТөКХИлөДұИЦШҪцОӘ 3.75%Ўў3.89%Ўў4.44%әН 3.42%ЎЈПаҪПУЪН¬РРТөҝЙұИ№«Лҫ7.02%Ўў6.78%Ўў6.3%Ўў6.29%ҫщЦө¶шСФЈ¬РВ·з№вСР·ўН¶ИлУРЧЕГчПФІоҫаЎЈІўЗТФЪ2020ДкЙП°лДкЈ¬№«ЛҫСР·ўН¶ИлФЪҝЙұИ№«Лҫ»№УЙҙЛЗ°өДө№КэөЪ¶юөшЦББЛө№КэөЪТ»ЎЈ

№І2Ті [1] [2] ПВТ»Ті

ЛСЛчёь¶а: РВ·з№в