|

ЁЁЁЁдкетдђЙЋИцжаЃЌЙуаХВФСЯЬЙГа“ЙЋЫОЙтПЬНКЯюФПЩаДцдкНЯДѓВЛШЗЖЈад”ЃЌОпЬхЖјбдЃЌЯюФПДгММЪѕПЊЗЂЕНЩњВњЯњЪлШдашвЊЩњВњНЈЩшЁЂзЪН№ГяЛЎЁЂЪаГЁПЊЭиЕШЧАЦкзМБИЙЄзїЃЌКѓајЛЙашвЊОЙ§ЪдВњЁЂаЁХњСПЩњВњЁЂСПВњЕФЙ§ГЬЃЌашвЊНЯГЄЪБМфЧвЯрЙиЪжајЗБдгЃЌДцдкВЛШЗЖЈадЃЛДЫЭтЃЌЙЋЫОбаЗЂЕФЙтПЬНКВњЦЗзюжеЪЧЗёФмБЛПЭЛЇЙуЗКШЯПЩВЂзюжеНјШыЦфВЩЙКЬхЯЕЩаашвЊЙЋЫОММЪѕЁЂЪаГЁВПУХдкНЯГЄЕФЪБМфРяНјааММЪѕЙЅЙиКЭЪаГЁПЊЭиЃЌФмЗёДѓЙцФЃНјШыЪаГЁЩаДцВЛШЗЖЈадЁЃ

ЁЁЁЁгЩДЫПЩМћЃЌЙуаХВФСЯФПЧАжїгЊPCBгЭФЋЁЂзЯЭтЙтЙЬЛЏЭПСЯСНДѓЯЕСаЖржжЕчзгВФСЯЃЌДЫДЮгћВМОжLCD/LEDЙтПЬНКЁЂICЙтПЬНКЕШСьгђзїЮЊЯжгаЙтЙЬЛЏВњЦЗЯпЕФВЙГфЁЂСНФъФкЭЖШы10вкдЊЕФДѓЪжБЪЪЧЗёФмШчдИЃЌЛЙашУцЖджюЖрВЛШЗЖЈадЁЃ

ЁЁЁЁВЂЙКзгЙЋЫОвЕМЈЯТЛЌбЯжи

ЁЁЁЁЁЖЭЖзЪЪББЈЁЗбаОПдБзЂвтЕНЃЌЙуаХВФСЯНќШеЗЂВМ2020ФъвЕМЈдЄИцЃЌдЄМЦвЕМЈЭЌБШгЩгЏзЊПїЃЌОЛРћШѓПїЫ№НЋДяЕН1.91вкдЊжС2.69вкдЊЃЌЩЯФъЭЌЦкгЏРћ7218.47ЭђдЊЁЃ

ЁЁЁЁДгЙуаХВФСЯНтЪЭЫљГЦЕФОЛРћШѓДѓЗљЯТНЕЕФжївЊдвђПДЃЌзюЙиМќЕФвђЫиРДздМЦЬсЩЬгўМѕжЕЁЃЙуаХВФСЯдЄМЦШЅФъМЦЬсЕФЩЬгўМѕжЕЖюдМЮЊ2.5вкдЊЁЃЬоГ§ЩЬгўМѕжЕвђЫигАЯьЃЌ2020ФъЪЕЯжОЛРћШѓдЄМЦЮЊ2750ЭђдЊ-3500ЭђдЊЁЃ

ЁЁЁЁЪ§ОнЯдЪОЃЌНижС2020Фъ6дТФЉЃЌЙуаХВФСЯвђЪеЙКНЫеКъЬЉИпЗжзгВФСЯгаЯоЙЋЫОЃЈЯТГЦНЫеКъЬЉЃЉЁЂКўФЯбєЙтаТВФСЯгаЯоЙЋЫОЃЈЯТГЦКўФЯаТбєЙтЃЉаЮГЩЩЬгўеЫУцджЕЗжБ№ЮЊ1.37вкдЊЁЂ5.33вкдЊЁЃ2020ФъНЫеКъЬЉЩЬгўМѕжЕдЄМЦМЦЬсДяЕН2.31вкдЊЃЌКўФЯаТбєЙтдЄМЦМЦЬс1600ЭђдЊЁЃ

ЁЁЁЁЙуаХВФСЯ2017ФъЪеЙКЕФНЫеКъЬЉЪєгкUVЭПСЯЯИЗжаавЕЃЌЦфВњЦЗжївЊгУгкЯћЗбЕчзгЁЂЦћГЕГЕЕЦЁЂЦћГЕЧсСПЛЏЕШЃЌЯТгЮаавЕАќРЈжЧФмЪжЛњаавЕЁЂЦћГЕаавЕЁЃНЫеКъЬЉЖдЛЊЮЊЁЂOPPOКЭШ§аЧжївЊГіЪлЕФВњЦЗЪЧЕчЖЦЭПСЯЁЂЦеЭЈХчЭПЭПСЯЕШЃЌЖдгкЛЊЮЊЁЂШ§аЧЁЂOPPOЕШЯюФПОљЮЊМфНгЙЉгІЩЬЁЃ

ЁЁЁЁЪ§ОнЯдЪОЃЌНЫеКъЬЉдЄВт2020ФъЪЕЯжгЊЪе3.81вкдЊЃЌОЛРћШѓ5639.21ЭђдЊЃЌЕЋЪЧЪЕМЪЪЕЯжгЊЪеЮЊ2.68вкдЊЃЌОЛРћШѓНіЮЊ1684.09ЭђдЊЃЌгЊЪегыЪЕМЪВювь29.74%ЃЌОЛРћШѓгыЪЕМЪВювьДяЕН70.14%ЁЃ

ЁЁЁЁЪТЪЕЩЯЃЌНЫеКъЬЉвбОВЛЪЧЕквЛДЮИјИјЙуаХВФСЯвЕМЈДјРДИКУцгАЯьЁЃ

ЁЁЁЁФъБЈЪ§ОнЯдЪОЃЌ2017ФъЁЂ2018ФъЁЂ2019ФъЃЌЙуаХВФСЯгЊЪеЭЌБШЗжБ№ЮЊ65.71%ЁЂ42.40%ЁЂ26.52%ЃЌОЛРћШѓЭЌБШЗжБ№ЮЊ44.61%ЁЂ-10.28%ЁЂ31.18%ЃЌПлЗЧОЛРћШѓЭЌБШЗжБ№ЮЊ33.44%ЁЂ-60.86%ЁЂ143.01%ЁЃ

ЁЁЁЁДгЪ§ОнБфЛЏПДЃЌ2018ФъЙуаХВФСЯГіЯжСЫОЛРћШѓЯТЛЌЃЌжївЊдвђжЎвЛЪЧНЫеКъЬЉПЭЛЇСњъППЦММвђЮЅЙцЕЃБЃЕШдвђЃЌжТЪЙСњъППЦММОгЊЪмЕНгАЯьЃЌЙуаХВФСЯвбЭЈЙ§ЫпЫЯЪеЛиВПЗжЛѕПюЃЌЖдЪЃгргІЪеПюНјааСЫВПЗжЕЅЯюМЦЬсЃЌДгЖјгАЯьСЫЕБФъОЛРћШѓЁЃ

ЁЁЁЁЙуаХВФСЯЙ§ШЅвЛФъЕФЙЩМлзпЪЦЃЈНижЙ2021Фъ3дТ25ШеЃЉ

Ъ§ОнРДдДЃКWind

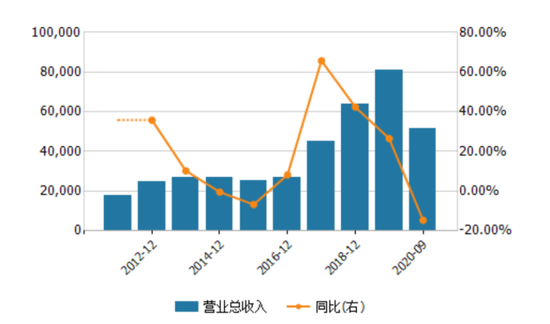

ЁЁЁЁЙуаХВФСЯгЊвЕЪеШыМАдіГЄТЪЃЈЕЅЮЛЃКЭђдЊЃЌ%ЃЉ

Ъ§ОнРДдДЃКWind

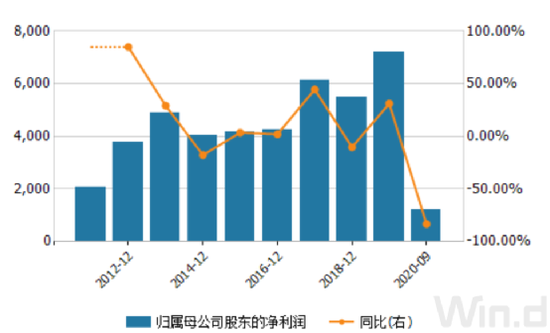

ЁЁЁЁЙуаХВФСЯОЛРћШѓМАдіГЄТЪЃЈЕЅЮЛЃКЭђдЊЃЌ%ЃЉ

Ъ§ОнРДдДЃКWind

РДдДЃКЭЖзЪЪББЈ ЙВ2вГ ЩЯвЛвГ [1] [2] ЫбЫїИќЖр: ЙуаХВФСЯ |