|

�������۷����ʸ���ͬ�� �������

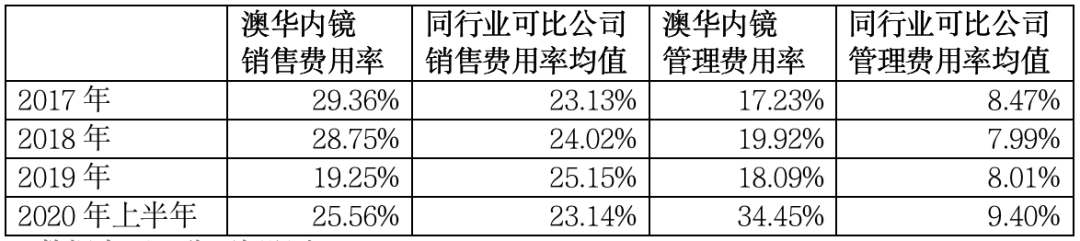

������Ͷ��ʱ�����о�Ա���֣��Ļ��ھ������۷����ʺ������������Ը���ͬ�С��������ڣ��Ļ��ھ������۷����ʷֱ�ﵽ29.36%��28.75%��19.25%��25.56%��ͬ��ҵ�ɱ����й�˾��ֵ�ֱ�Ϊ23.13%��24.02%��25.15%��23.14%�����������ʷֱ�ﵽ17.23%��19.92%��18.09%��34.45%��ͬ��ҵ�ɱ����й�˾��ֵ�ֱ�Ϊ8.47%��7.99%��8.01%��9.40%��

�����з�����ʿָ��������ǰ�������Ҫԭ������ڰĻ��ھ�ֱ������������Խ��١�

�������й�����¶���Ļ��ھ����þ�����������ֱ��������ģʽ���������Ծ���Ϊ�ء��������ڣ���������ռ��90.92%��79.61%��76.35%��74.71%�����֮�£�ֱ����ռ��3.89%��3.42%��1.76%��1.81%��ͻ���ľ�������Ҳ���¸ù�˾˫�����ʽ�ͬ�д��ڽϸ�ˮƽ��

����“��˾�ͻ��ֲ����ҽ�Ϊ��ɢ���ھ���ģʽ�£���˾���Գ�����þ����̵ĵ���������������Դ�������ն�ҽԺ�Ŀ������ڣ���߶��ն�ҽԺ����Ӧ�ٶȣ������������������ҹ�˾����ͨ������ģʽ�ӿ��ʽ�����������ʽ�ռ�óɱ���”�Ļ��ھ����ͳơ�

����ͬʱ���Ļ��ھ���������������������ڣ��ù�˾��������ֵ�ֱ�ﵽ6696.19��Ԫ��9064.87��Ԫ��9427.27��Ԫ��11475.28��Ԫ������ԭ���ϺͿ����Ʒռ����ߡ�����2020���ϰ��꣬�ù�˾ԭ���ϺͿ����Ʒ����ѷֱ�ﵽ5051.45��Ԫ��4454.78��Ԫ��ռ�ȷֱ�Ϊ40.88%��36.05%���������ڣ��ù�˾�Ĵ�����������ֱ�ﵽ369.47��Ԫ��549.07��Ԫ��601.1��Ԫ��880.78��Ԫ��

�������Ļ��ھ������������ѽ����͡��й���������ʾ���������ڣ������ڿ�����������������Ϊ90%��93%��101.76%��88.80%�������ڿ����������������Ϊ89.82%��86%��96.28%��88.35%���ڿ������ƺIJIJ���������Ϊ102.55%��88.03%��102.20%��77.53%��

�������й�����¶��ļ����;��ʾ���Ļ��ھ���ļ��3.97��Ԫ���������������ƻ�����ʵ�ָ����ڿ����������6500�����ڿ����������3500̨��

�������⣬�Ļ��ھ���Ӧ���˿���תҲֵ�ù�ע�������й�����ʾ�������ڸ���ĩ����˾Ӧ���˿�ֱ�ﵽ3500.82��Ԫ��4668.62��Ԫ��7723.25��Ԫ��3603.79��Ԫ��ռ���ʲ��ı����ֱ�Ϊ11.77%��9.55%��12.88%��6.16%�����������ơ��������ڵ�Ӧ���˿���ת��Ϊ3.72��3.81��4.81��1.65��Զ������ҵ��ֵ��6.87��6.97��7.42��3.55����

�������ڿ�����϶�ȴ��Ȼѡ������һ�£��Ļ��ھ����й����н��ͳƣ����϶���������ñ�������Ϊ��������ģʽ��ͬʱ����ʾ����������ܴ����г�����Ԥ�ڶ����²�������ȫ�����ķ��ա�

�����Ļ��ھ����۷����ʡ�������������ͬ��ƽ��ˮƽ�Ա�

������Դ����˾�й���

��Դ��Ͷ��ʱ�� �о�Աʱ�� ��2ҳ ��һҳ [1] [2] ��������: �Ļ��ھ� |