|

在国内,奈雪的茶门店主要聚焦在一二线城市。截至2020年9月末,奈雪的茶门店在一线及新一线城市拥有门店303家,二线城市98家,其他城市仅有21家。

门店数量增长,但日均销售额出现下降。数据显示,奈雪的茶每间茶饮店平均每日销售额2018年为3.07万元,2019年降为2.77万元,2020年前三季度则仅为2.01万元。

根据灼识咨询报告,截至2020年9月30日,中国约有34万间现制茶饮店,其现制茶饮的平均售价为人民币13元,其中约有3200间高端现制茶饮店,其现制茶饮的平均售价不低于人民币20元。

(图片来源:奈雪的茶招股书截图)

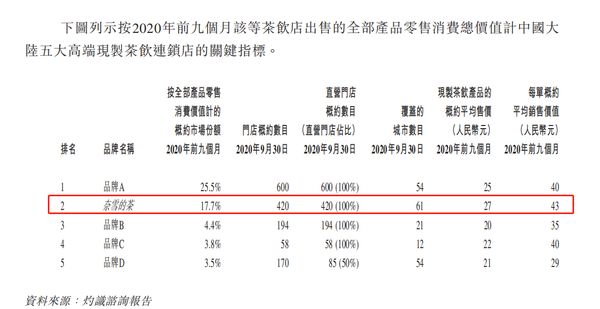

2020年前9月,奈雪的茶的市场占有率为17.7%,在五大高端现制茶饮连锁店中位列第二(位列第一的品牌市占率25.5%),但以27元的现制茶饮产品平均售价位列行业首位,可称为行业中单品均价最贵的茶饮品牌。

但是产品“贵”并不代表质量优。据《消费者报道》,在整理的各地市场监督管理局,包括原食药监等部门在2016年1月至2020年11月公布的关于餐饮场所销售的现泡茶、果汁等产品的质量抽检结果中,监管部门抽检发现不合格新式茶饮共119批次,不合格原因以微生物超标为主。其中,奈雪的茶也出现过抽检不合格情况。

在日益激烈的茶饮市场中,在喜茶、蜜雪冰城等多个茶饮品牌的围剿之下,奈雪的茶的单店平均订单数量已出现明显下滑。招股书披露,2018年、2019年以及截至2019年及2020年9月末,奈雪的茶茶饮店每天的平均总订单数量为716单、642单、662单及465单。2019年、2020年前九月,订单数量同比下降10.34%、29.78%。

招募合伙人门槛不低

奈雪的茶经营遭遇困境,业绩持续亏损,但规模扩张仍需要资金支持,上市成为其募资的主要希望。据路透社旗下媒体IFR报道,奈雪的茶目标透过在港首次公开发售募资5亿美元,此前有传其募资目标为约4亿至5亿美元。

根据招股书,奈雪的茶计划IPO筹资用于:未来三年扩张茶饮店网络并提高市场渗透率;用于进一步开展整体运营的数字化,以通过增强技术能力提升运营效率;用于提升供应链能力,以支持规模扩张;及用作营运资金及作一般企业用途。

其中,奈雪的茶在招股书中计划,2021年及2022年主要在一线城市及新一线城市分别开设约300间及350间奈雪的茶茶饮店,其中约70%将规划为奈雪PRO 茶饮店。此外,奈雪的茶假设每间标准茶饮店及奈雪PRO茶饮店的估计平均投资成本分别为人民币185万元及人民币125万元。简单计算,奈雪的茶未来三年开店投资成本将在8亿元以上。

目前,奈雪的茶仍在进行品牌招商。《投资者网》研究员以投资者名义联系奈雪的茶品牌招商了解到,奈雪的茶以招募合伙人的形式进行招商,合伙人需持有一二线城市核心地区的自有商铺(面积不少于60平方米),公司方面审核商铺店面位置等信息后考虑是否合作。若正式成为合伙人后,合伙人只需提供商铺,公司方面进行店铺运营。店面利润分成则是合伙人拥有40%、奈雪的茶拥有60%。

负责奈雪的茶品牌招商的吴经理表示,“以上海为例来看,在上海拥有店面的要求并不低,投资购买一家门店动辄1千万左右,少则也在七八百万,且投资回报较慢,所以合作的投资者较少。”

招股书披露,2018年至2020年9月末,奈雪的茶的租金开支及物业管理费(相等于使用权资产折旧与其他租金及相关开支的总和)分别占总收益的17.8%、15.6%、15.6%及15.2%。奈雪的茶以招募合伙人形式来开设新店,或是出于降低租金开支及物业管理费的目的,但成效如何还有待观察。

来源:投资者网 新财料出品| 葛凡梅 共2页 上一页 [1] [2] 搜索更多: 奈雪的茶 |