|

����������Ի“�и�ͬ��”��������˵�Dz��ʹ��¿ڴ���ûǮ�ˡ�

������������������

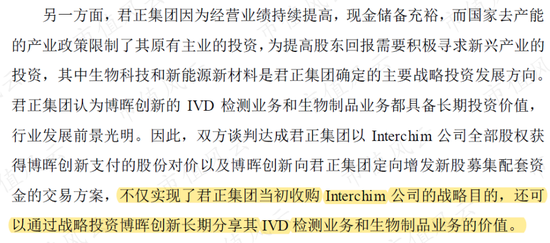

����1����Ѫ������

������2015�꿪ʼ�����ʹ��¿�ʼ���Ӳ�������ҵ��������˵��������Ǯ��ʱ��

����Ȼ����Ͷ�ʻ���ȥ��Ǯ��������Ӵ���ȥ�ء���2017�꿪ʼ�����ʹ��µľ�Ӫ��Ϳ�ʼ����Ǯ�ˡ�

����2017-2019���ڼ䣬��Ӫ��ֽ����ϼ�������2.15��Ԫ��

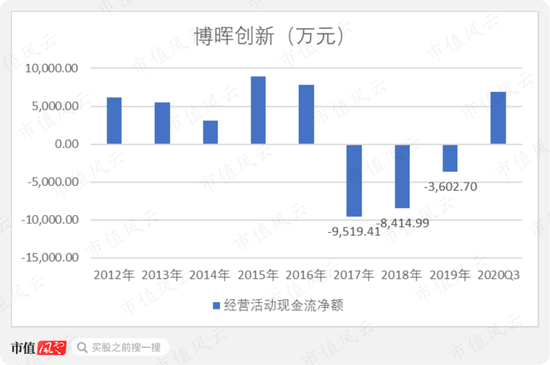

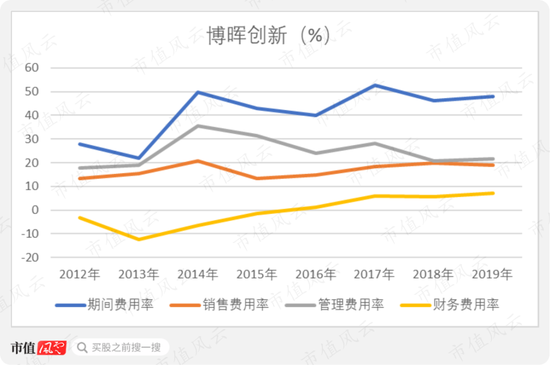

����2��ӯ�������»�

�������ͬʱ�����ʹ��µ�ӯ������Ҳ���»���

��������ͼ���Կ��������ʹ���ë���ʱ仯�Ĺؼ�ʱ�����2015�꣬��70%��ˮƽ������»���50%���¡�

�������ɵ��ǣ�2015�꣬Ҳ��ѪҺ��Ʒҵ����벩�ʹ��µ�ʱ�䡣

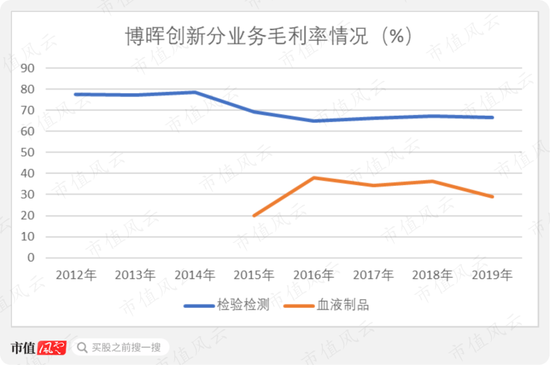

�������嵽ҵ���ϣ����Կ�����ѪҺ��Ʒ��ë�������Ե��ڼ�����ҵ����������ë����Ҳ�Ͳ������ˡ�

����3���ڼ�����ʳ����߸�

�������������ƾ������֣�ë������2015������ȶ�֮���ʹ��µľ������ڼ����ߵ͡�

�������Ҫ��ᵽ�ڼ���������ˡ�

��������������2012-2019�꣬���ʹ��µĹ��������ʺ����۷����ʣ�����仯���Ǻܴ�����������ʳ����߸ߣ������������ڼ�����ʵij�����

����������ʱ�����ʹ��µIJ��������Ϊ��ֵ����˼�ǣ�ÿ�껹��������Ϣ�������Щ����

������������2013�꿪ʼ�����������Ҳ��ʼ�߸ߣ�2016�꿪ʼ�㿪ʼ����Ϊ�������֧������2019�����������6.99%��

����4����ծѹ�����

�������⣬������ͨ���ʲ���ծ��ָ�꣬��һ�����ܲ��ʹ��µ��ݡ�

������2012�����У���2020��9��ĩ�����ʹ��µ��ʲ���ծ�ʿ���˵�������ֻ��6.03%��һ·�������ߴ�60.85%��

�������ò�˵����λ���ڻ�Ǯ�����ֲ�����Ǯ�IJ��ʹ��£��ҵ����Ҫ������û�ˡ�

�����ܽ�

������������̸ֻ��ҵ���Ļ������ʹ�����ͬ��ʦ�����������ȣ�����˵һ�������ϣ�һ���ڵ��¡�

�����������ŵ�����ҵ����ӯ���������ڳ����������ֽ���Ѫ����Ҳ��û��˵�������ʹ���Ҫҵ��û��ҵ����Ҫ�ֽ�û���ֽ𣬿���˵�����������û�п������۵ġ�

�������ǣ�Ϊ�ζ��ϰ廹����÷������ʹ��£��Ͼ���ֵҲ�н������أ�Ҫ�þ������ŵļҵ׳�����������

�������ƾ��²⣺˭�в��ʹ����������������ŵ����֮һ——����ҽҩ�أ�

�������ɵ��뵽��ôһ�仰����ĺ������dzԡ�

������Դ����ֵ���� ��2ҳ ��һҳ [1] [2] ��������: ���ʹ��� |