������ƴ�����out�ˣ����ϰ��ְ��ֽ������“ƴ�ֵ�”��

�������������������о����棬��֪��û�������ͷ��ƾ�һ�����Զ��ϰ�ҵ���һ�����й�˾���ʹ��£�300318.SZ���������˺��棿

����������һ�����������й�˾�����ն�ô���ʵı�ģ����ܹ��ý����ְ�������εġ���ϧһ�еľȼ�����

�������ǣ����ƾ���˳������һ�����о�����Ȼ����˼�ĺܣ�һ��������

����һ��һ����ҵ���ͱ���������������

����Ϊ�˿��ٴ��ɽ�����ǽ���ʹ���ֱ�ӵ�ҵ�����֡�

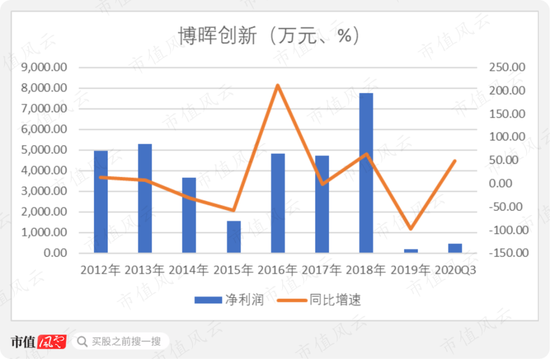

����2012-2019���ڼ䣬���ʹ���Ӫҵ����ĸ���������Ϊ27.65%��2019�꣬���ʹ���ʵ��Ӫҵ����6.28��Ԫ��ͬ����������1.00%��

��������˵��������ֻ��Dz����ġ�

������������Ϥ���ƾ����µ����Ѷ�֪����Ӫҵ�������˵��һֻ“ֽ�ϻ�”��������һ�����Ƶ����֡�

�����ⲻ��������ͽ�����Ӫҵ����ĵ�һ��ֽ��2012�����������ʹ��µľ����������ò���ô���������������˴��������

������2014�꿪ʼ��Ҳ�������еĵ����꣬���ʹ��µľ�����ͽ�������������»����ڡ�

�����߳��»���֮������Ÿոջָ���2019����ִ���»���97.39%����ʵ��202.62��Ԫ���в�������������ͷ��

���������ţ��۷ǹ�ĸ�����������������й�˾������Ŀ——���ʹ����������������ꡣ

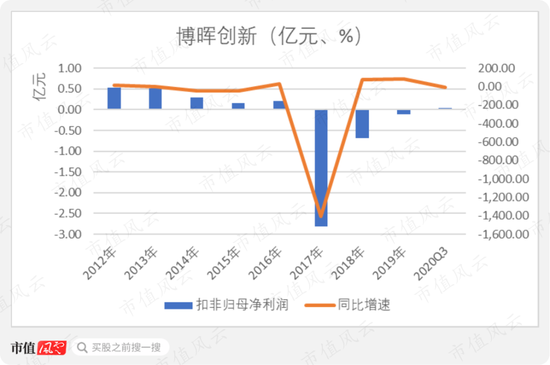

��������������2012������֮���ʹ��µĿ۷ǹ�ĸ��������ٱ����������»�����2017�꿪ʼ���۷ǹ�ĸ��������ǽ����˳�������״̬��

�����ۺ���������2012����������9��ʱ�䣬���ʹ��²���δʵ���κ���������ȥ����2���ڡ�

��������“������”����ҵ��

����������Ϊ������ҵ�������ʹ��¿�û��Ŭ����

����1���ʵ�������������ѪҺ��Ʒ

�������ʹ�������2012�����еģ���ͬ�ŵľ���������һ�꣬����ʦ�ܡ�

��������֮�������ʹ�����Ҫ�����ٴ�������ټ�⼼�����з���Ӧ�ò�Ʒϵͳ����Ʒ��������������Լ��������ȡ�

�����ڵ�ʱ�����ʹ��³��Լ��ǿ����Եؽ�ԭ�����շ�Ӧ�����ٴ����������У����ɹ������һ��“����+����ר���Լ�”����ҵ��Ӫģʽ��

����������ˣ����ʹ��»�����Լ��ǹ������Ŀ�ͬʱ�ṩ��ⷽ�������ϵͳ�������ʵ�������Ԫ�ؼ��ϵͳ���ɹ�Ӧ�̡�

����������ʵ���������������Ѿ������ĵ�ҵ�������еõ����ˡ�

������1���չ�����ҩ

��������֮��Ŭ��������IJ��ʹ��·��֣�����ҵ������ҵ�����������DZ㿪ʼ�˲���֮·������ѪҺ��Ʒ��ҵ��

����2014��ף����ʹ��������˴���ҩ���ﻮ������֮��ĵ�һ����������Ҳ�Ǻ������������벩�ʹ��������Ŀ�ʼ��

������λ����ҩ�ɲ���һλ���������������ɭ��������ת�ƹ�һ��Ȧ�����Ҳ��ʮ�ֵľ��ʣ�����Ȥ�����ѿ���������ֵ����APP���Ķ���“��ɶ�������”��ɭ����Ƽ��������չ����ţ�����ͼ��……��һ���˵����й�˾����

����Ҫ֪��������ɭ��������һ��֮����ҩ�ľ��ʲ���-1.37��Ԫ������-2.08��Ԫ�����ǣ�����ȫ��Ӱ���˼ҵĹ�ֵ��Ӳ�������˸ߴ�13.86��Ԫ�ĸۡ�

������Ȼ��ɭ���������ˣ������ϰ�����ŵ��������ģ����±��������ˣ���æ��6.42��Ԫ�ĸۣ�������48%�Ĺ�Ȩ������ǰ���ͻ�2%��Ȩ����ת���������������й�˾��

�������벩�ʹ���֮����ҩ��2015-2018���ڼ䣬�ۼ�ʵ�־�����1.43��Ԫ��ռ�ۼ������ŵ����103%��������ֿ���˵……������ˡ�

������������Ǵ���ҩ��ȻҲδ�����ϡ������������ϸ��ա����й�˾��·ѧ���̿�������������·��ҵ����ŵ��һ����������ҵ��������2019���ʵ�־�����1561.89��Ԫ��ͬ�ȴ���»���73.75%��

�������ԣ�ҵ���е�ˮ���Ӧ�þͲ��÷��ƾ���˵�ˡ�

�����������������ϰ���Ȼ����������¡����ǣ���չ��ҵ����ҪǮ�������Ǻ������ϰ���뵽�˲��ʹ�����λ��Ǯ�Ĵ�磬���仨Ǯ����˵��ʲ����������������ԼҵIJ�ҵ��

�������ǣ���������ƪ�����о����������ʴ��µĹ��¡�

����������һ�ұ�ģ������˺ü��飬ҵ��һֱû��ʵ������ɫ��

�������Ǿ��ã�������������ǿ���������DZ����

������2���չ��㶫����

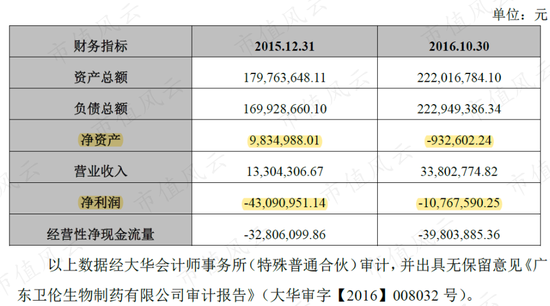

�������˴��İ��������ʹ��¾��е����ˡ��ڴ���ҩ֮����������2015�����1.50��Ԫ�չ�����һ��ѪҺ��Ʒ��˾——�㶫����30%��Ȩ��

��������ʱ���㶫���ľ��ʲ�ֻ��5��772.41��Ԫ��������ֵȴ�ߴ�5.01��Ԫ����ֵ�ʸߴ�767.36%��

������ʵ������㶫����Ҳ����ɭ��������ݡ�����˵���治���棡

�����벩�ʹ���ǰ��ţ���ɭ����Ҳ������ͬ�Ĺ�ֵ������1.05��Ԫ���չ��˹㶫����21%��Ȩ��

�����������㶫����ҵ���ƺ��Dz���ô���룬�Ѿ������ʲ���ծ�ˡ�

�������ǣ���ɭ��������ʼ�������ˡ������Ȼ��“����”���ҵ�������Ϊҵ������IJ��ʹ��£���2016���ת����1.10��Ԫ���˳�ȥ������С��һ�ʡ����ʹ�����˻���˹㶫���Ŀ���Ȩ��

�����������㶫����Ҳȷʵͦ“������”���Բ��벩�ʹ��µĺϲ�����֮��ֱ��2019�꣬��δʵ���κ�ӯ����

�����ڼ䣬���ʹ��»��չ���ͬ���ڼ�����ҵ���Advion��Inc����

�������������������ҹ�˾��ȷʵ��һ���̶����ƶ���Ӫҵ����“ֽ��Ƹ�”�����������Ծ������������������ĵĿ۷ǹ�ĸ�������Ѿ�˵�ĺ������ˡ�

����3���ٴ������������ţ�����Һ��ɫ����ҵ

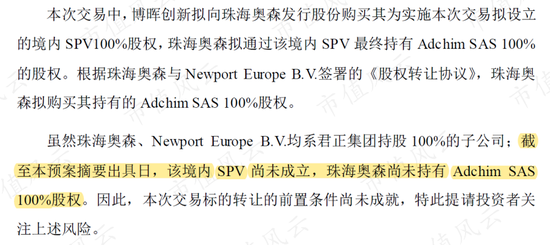

������˼֮���ʹ������ҵ����µ�Ŀ�꣬“���롢�����봿��”��ҵ������ʾ�Լ��������麣��ɭ���µ�Adchim SAS�����е���ر��Interchim��

����2020��2��18�գ����ʹ�������������ŵ��ӹ�˾�麣��ɭ���йɷݣ���������е�Adchim SAS100%��Ȩ��ͬʱļ�������ʽ�

������˵Interchim�ھ����������£������ƾ����������Dz��ʹ����ȿ����ˣ�Ȼ�����������ͷ��ԣ�ľ������š�

���������麣��ɭ���ӹ�˾�Ϻ���ɭ���ڳ���ʱ���ϵ����Σ����ƾ����ǻ����µķ��֡�

������Ϊ�ڶ���������¶ʱ���麣��ɭ��δ����Adchim SAS�����ʹ��´�ɲ�����˴�����£��Լ�������Ҳ�ǿ��Եģ����һ��ܹ������ӵ�С�

����Ϊ�β��ʹ��·�Ҫ�ո����أ�

��2ҳ [1] [2] ��һҳ

��������: ���ʹ���