�������꣬�״���ҵ��Ŀ������˵�����Կ��ɡ����з�չ���������һ���߳��С����磬2017�������ڡ����ݣ�2018�������ݡ���ɽ�����ݣ�2019�����½���ݸ�����š�������֣�ݵȡ�

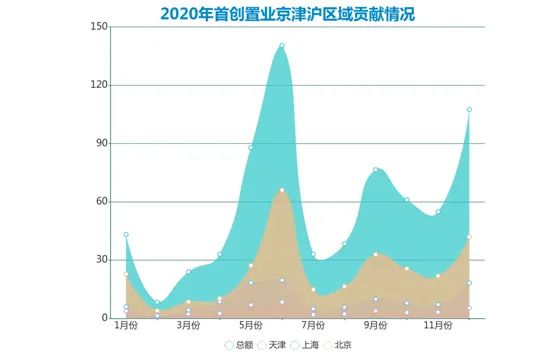

����ֻ����Щ�������У���û����“Ѻע”�Ϻ�һ��������ݹ۵�ز���ý�����ͳ�ƣ����������ڼ������кϼ��ܽ������Ϊ156.46��ƽ���ף�ռ�ڼ��������������1506.97��ƽ����10.38%��

����2020�꣬��Щ��������δ��Ϊ�״���ҵ�������ṩ�㹻�������������۹���ռ�����ɱ������������ϡ�

����������Դ����ҵ���棬�۵�ָ��ͳ��

�����½����й�����Ҫ���Ժ��ݡ���ɽ�����ݣ��ֱ�ȡ�����۶�Ϊ51.47��Ԫ��10.05��Ԫ��10.39��Ԫ���ϼ�71.91��Ԫ��ռ�����۶�Ϊ10.15%���人�����š���ݸ�������е����ļ��Ȳ������������ռ�������۶�1-2%������������

������ʶ�����³��в��ֽṹ��״���״���ҵ��ʼ����Ӵ����۰Ĵ�������Ͷ�����ȡ�2020��3�·�ҵ�����ϣ��״���ҵ������ƣ�������һֱ�ǹ�˾Ͷ�ʵ�����ĿǰΪֹ�ڴ�����������˾���Բ�������Ŀ�ͺ�������Ŀ�Ѿ���7����ǿ���������ע�����������㶫ʡ������ʡ�����Ͷ�ʻ��ᡣ

����“2020���������ӶԴ�������Ͷ�ʣ������Dz�ҵͶ�ʻ���סլ����Ͷ�ʶ�����й�ע�ͼ�ǿ��”2020��9�·ݣ��״���ҵ���²�Ʒ��ϵ�����ᶨ�����۰Ĵ������ij��й��ݣ��²�Ʒ��ϵ�״�Ӧ���ڷ�ɽ��Ŀ�С�

����������Դ����ҵ���棬�۵�ָ��ͳ��

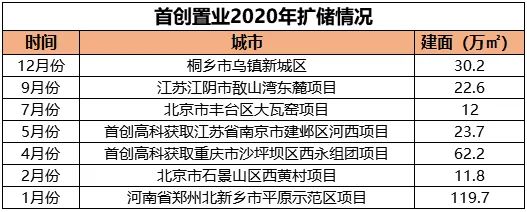

����������¶�Ĺ����У�2020���ڼ䣬�״���ҵ��δ�д���������������Ŀ������ͳ�ƣ�ͨ�����ĹҺ�Ȩ�ղ����ķ�ʽ���ڱ������Ͼ������졢֣�ݡ��㽭ͩ��ͽ��ս����ȳ��н����������ϼƹ���ý������119.7��ƽ���ס�

����“����”����ʱ

����2020�꣬�״���ҵ�ƺ��ر𰲾����������ʱ��г�Ͷ���ʻ��������г��ϣ����������١�������������ԭ�ܴ�̶������ʱ���������˾��ֵ��ԭ�������ֳ���ծ�ʸߵ����⡣

�������ԣ��������߷�һ��֮�����ʽ������ζ�ų��ڴ���Ͷ����ڲ�����״̬������Ŀ��ת���ڳ����Ӿ�Ӫ�ֽ����������ܿ���һ����

����2017-2018�������ڼ䣬�״���ҵ��Ӫ��ֽ�����Ͷ�ʻ�ֽ������ֽϴ���ȵIJ��������У���Ӫ��ֽ���������2017���44.54��Ԫ�»���-60.95��Ԫ��Ͷ�ʻ�ֽ���������2016���-15.41��Ԫ������2017���-78.48��Ԫ��2018��Ϊ-117.22��Ԫ��

����������Դ����ҵ���棬�۵�ָ��ͳ��

�����������ʱ�䣬�״���ҵ�����˶��»�“��Ѫ”�����ӱ������������������Ϊ���ĵĹ����㿪ʼ�ӹܹ�˾������ί��Ϊ�����춭�»�ִ�ж��£���һ�춭�»��Աƽ������Ϊ49.5�ꡣ

���������ҹ�˾��������ʷ�Ե�ת�۵㡣2018�꣬�״���ҵ���“ǧ�ڼ�ֵ��̬Ȧ”������ʼ���㳤�Ԣ���Ĵ���ҵ�ز�������������һ����������ҵ�ز������¿Ƽ���ҵ���γ��˶�Ԫ����չ��

������Щ��ҵ�������������ʲ����ͣ�ǰ��Ͷ���ʽ���ڻر����ڳ��������������������֧�ų��ڷ�չ������ǰ�״���ҵ�Ľ����ʽ����Ҫ��סլ����ҵ�������ò����������������Լ�������Ŀ��Ȩ��

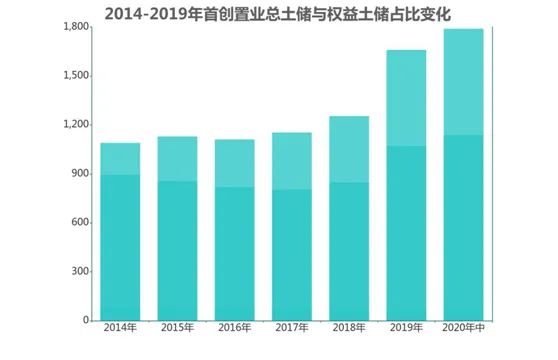

�������Կ������״���ҵ�������Ȩ��Ȳ����»�����2016���73.74%����2019���64.54%��2020������Ϊ63.68%��

����������Դ����ҵ���棬�۵�ָ��ͳ��

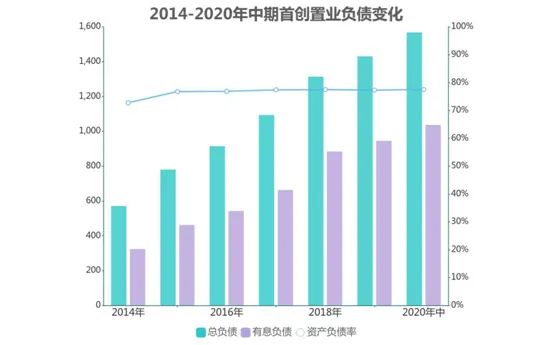

�����ڼ䣬��ծˮƽҲ�����������ܸ�ծ��2017���1084.9��Ԫ����2019���1432.28��Ԫ����Ϣ��ծ��664.55��Ԫ����946.71��Ԫ��2020�����ھ��������ǣ��ֱ�Ϊ1569.35��Ԫ��1038.64��Ԫ��

����������Դ����ҵ���棬�۵�ָ��ͳ��

������2020������ҵ��������㣬�״���ҵ�����������ߣ����ڳȵ�����Ԥ�տ����ʲ���ծ��Ϊ74.86%������ծ��Ϊ157%���ֽ��ծ��1.35���ֽ���323.9��Ԫ����ծ239.8��Ԫ����

����2020�꣬�ۻ������������۵���“��������”�����ڸ���������ҵ��“�߸ܸ˲���ȡ”���µ���Ϸ�����£��״���ҵ����ѡ�����������ʹ�ģ֧�Ŷ�Ԫ��ҵ��չ����������ת��Ϊ“����”��

��������2019�꣬�״���ҵ��“������ծ”��Ϊ��Ҫ����֮һ����ĩʵ���ʲ���ծ���½�0.18���ٷֵ���77.3%�����ʲ���ծ���½�15���ٷֵ���154%������ĩ����������H�ɵķ�ʽ��ȡ�ʽ����ڳ������ּ�Ϣծ��

����������Ŀ��Ȩ��Ϊ����һ��“����”��ʽ��2019���ڼ䣬�״���ҵ��˻�ȡԼ63.18��Ԫ�ʽ�2020�꣬����������Ŀ��Ȩ�����ʽ𣬰���14.1��Ԫת�ñ�����ʯ��ɽ�����ƴ�ؿ���Ŀ��˾43%��Ȩ����ҵ���ʡ�����عɹɶ���ͬ������������Ҥ�ؿ�����13.8��Ԫ���ʵȡ�

���������״���ҵ���ԣ�������Ŀ��Ȩ���Լ����ʽ������Ҳ����һ��ʵ�����۱��ֵķ���������һ�ֳ�̬����Ϊ����Ϊ���ֲ�������������Ҿ�������Ȩ��

�����״���ҵ����������ʾ�����������ʲ���������Ȩ����ʵ����һ�����ۣ�“���ʲ���ͬʱҲ�����ʲ��������أ���һЩ������ʵ��ʲ����ۡ����֣�����һЩ�����ʵ��ʲ���Ҳ���Ż���Դ���õĹ��̣����ز���˾�������غ���Ŀ�������dz�̬��”

��������һ���ô��������ֽ����ĺ�ȣ�2020�����ڲ�����ʾ���״���ҵ�ֽ�����2019��ĩ��270.35���ӵ�323.88��Ԫ��

������������һָ������ӻ���һ��ԭ�����״���ҵ������Ͷ�ʹ�ģ����ȡ���ӽ����IJ��ԡ�

����2020��3�·ݣ��״���ҵ�ƣ�����ѡ���Ƚ���ȫ������Ͷ�ʲ��ԣ����Բ�������ҵ�����ȷǾ����õط�ʽΪ���������������Ĺ��г���

�����ϰ��꣬�״���ҵ����������֣�ݡ��Ͼ��������6������������Ŀ�����ɵۻ�ã��ܽ���307.6��ƽ���ף�������Ͷ�ʶ�125.8��Ԫ��Ͷ�ʹ�ģ������50��Ԫ��

�����ӱ��������ͳƣ�ȫ��������������ͨ����ҵЭͬ��ս�Ժ�����һ���������ȷ�ʽ��ȡ���ͳɱ�������ԴҲ��Ϊ��δ����˾���������ǣ�ȫ��Ԥ��Ͷ��150�����ҡ�

�������⣬2020��11�·ݣ��������������ŵ������״���ҵִ�ж���һְ���ɻ���Ȩ���Ρ���������Ϣ���Գ�����Ϥ����������Ҫ�����Ĵ�ҵ����Ȩ�����ó����ʵ���ҵ��

����������ζ�ţ������������빱�ײ�ͻ����ҵ���ߣ��״���ҵ�����µ��뷨������Դ���۵�ز�����

��2ҳ ��һҳ [1] [2]

��������: �״���ҵ